img110 2

I. INWENTARYZACJA

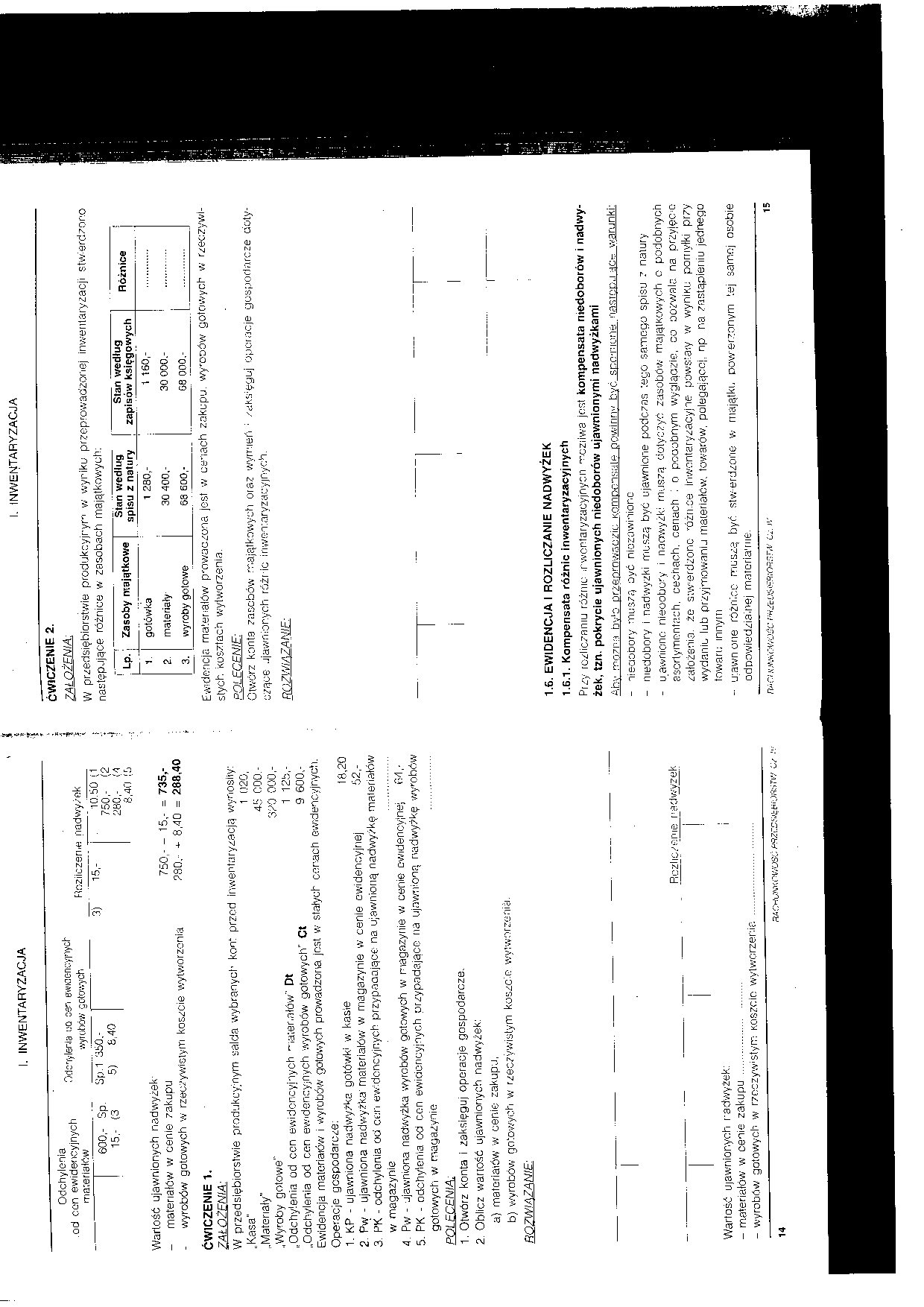

Odchylenia

.od cen ewidencyjnych ./donylena uq cen ewrac-nsyinych

materiałów wyrobów octowych Rnziiczerr.e nadwyżek

|

600,- Sp. |

Sp 1 |

350.- |

3) |

15,- |

10.50 (1 |

|

! 15.- (3 |

5) |

8,40 |

/50,- (2 280,- (A |

Wartość ujawnionych nadwyżek'

- materiałów w cenie zakupu 750, • - 15,- = 735,-

wyrobów gotowych w rzeczywistym koszcie wytworzenia 280.- 8,JO = 288,40

ĆWICZENIE 1.

7AŁOŻFNIA:

„Odchylenia od cen ewidencyjnych mater.nłów'' Dt 1 125,-

„Odchylenia od cen ewidencyjnych wyrobów gotowych" Ct 9 600,-

Ewidencja materiałów i wyrobów gotowych prowadzona jost w stałych cenach ewidencyjnych. Operacje gospodarcze:

1. KP - ujawniona nadwyżka gotówki w kasie 18,20

2. Pw - ujawniona nadwyżka'materiałów w magazynie w cenie ewidencyjnej 52,-

W przedsiębiorstwie produkcyjnym salda wybranych kon* przed inwentaryzacją wynosiły:

3. PK - odchylenia od cen ewidencyjnych przypactające na ujawnioną nadwyżkę materiałów

w magazynie .................

4. Pw - ujawniona nadwyżka wyrobów gotowych w magazynie w cenie ewidencyjnej (VI, •

5. PK - odchylenia od cen ewidencyjnych przypadające na ujawnioną nadwyżkę wyrobów

gotowych w magazynie .................

POI FCENIA.

1. Otwórz konta i zaksięguj operacje gospodarcze.

2. Oblicz wariość ujawnionych nadwyżek:

a) materiaiów w cenie zakupu,

b) wyrobów gotowych w rzeczywistym koszcie wytworzenia.

ROZWIĄZANIE:

Rczlic/erne r>adwyzek

Wartość ujawnionych nadwyżek:

- materiałów w cenie zakupu ............................

- wyrobów gotowych w rzeczywistym Koszcie wytworzenia

I. INWENTARYZACJA

ĆWICZENIE 2.

7AŁOŻENIA;

W przedsiębiorstwie produkcyjnym w wyniku przeprowadzonej inwentaryzacji stwierdzono następujące różnice w zasobach majątkowych:

|

Lp. |

Zasoby majątkowe |

Stan według spisu z natury |

Stan według zapisów księgowych |

Różnice |

|

1 |

gotówka |

1 280,- |

t 160,- |

............. |

|

2. |

materiały |

30 400,- |

30 000.- |

............. |

|

3. |

wyroby golowe |

63 600,- |

68 000.- |

............. |

Ewidencja materiałów pmwaczons jest w cenach zakupu, wyooów gotowych w rzeczywistych. kosztach wytworzenia.

PD! FCENIE:

Otwórz konta zasobów majątkowych oraz wymień • zaktręguj operacje gospodarcze dotyczące ujawnionych różnic inwentaryzacyjnych.

ROZWIĄZANIE:

1.6. EWIDENCJA I ROZLICZANIE NADWYŻEK

1.6.1. Kompensata różnic inwentaryzacyjnych

Przy rozliczaniu różnic u wcntaryzacyjnycn mcziiwa jest kompensata niedoborów i nadwyżek, $zn. pokrycie ujawnionych niedoborów ujawnionymi nadwyżkami

Aby można bu'o prznnrowaczic kompensata pcsttdnny być snc-rione następu acc warunki:

- nieaobory muszą oyć niezawinione

- niedobory i nadwyżki muszą być ujawnione podczas tego samego spisu z natury

- u.awniono nieoobory i naowyżki muszą dotyczyć zasobów majątkowych o podobnych asortymentach, cechach, cenach I o pooobnym wyglądzie, co pozwala na przyjąć-o założenia, że stwerdzonc 'óżn.ce inwentaryzacyjne powstasy w wyniku pomyłki przy wydanie lub przyjmowaniu materiałów, towarów, polegającej, np r.a zastąpieniu jednego towaru innym

-■ utawnone różnico muszą być stw-erdzone w majątki, powerzonym tej samoj osobie odpowiedzialnej materialne.

n»n(uwrotvo!tc rwzfcwswi.ywsrw cz. >v 15

Wyszukiwarka

Podobne podstrony:

img007 (109) a ceną ewidencyjną nazywane są odchyleniami od cen ewidencyjnych materiałów (towarów).

img025 4 I. KALKULACJA Wyroby gotowe 1) 4 7 2(50,- Odchylenia od cen ewidencyjnych i wyrobów gotowyc

img041 3 III. OBRÓTWYROBAMI GOTOWYMI Ewidencja operacji gospodarczych: Odchylenia od cen A ewidencyj

img042 3 III. OBRÓT WYROBAMI GOTOWYMI 2) narzut odchyleń od cen ewidencyjnych wyrobów gotowych (odch

funkcjonowanie konta rozliczenie zakupu Schemat nr 12. Funkcjonowania konta 301 - Rozliczenie zakupu

aktywów”, odpowiednia część odpisu aktualizującego może korygować wartość odchyleń od cen

Odchylenia od cen ewide i lcyjnych towarów X łych t<

Zespół 6 Produkty i rozliczenia międzyokresowe kosztów 601 Wyroby gotowe 620 Odchylenia od cen

scanD4 Zespól 6 Produkty i rozliczenia międzyokresowe_ 60 Produkty gotowe i półfabrykaty 62 Odchylen

scanU5 Ponieważ cena sprzedaży netto towarów jest zawsze wyższa od cen zakupu netto, to odchylenia o

scanW6 • odchylenia kredytowe od cen ewidencyjnych produktów gotowych w koresponde

rach01 1. Wartość materiałów w magazynie wg cen zakupu wynosi: Materiały Odchyleni

img109 2 I. INWENTARYZACJA 3. PK - wyksięgowanie odchyleń od cer. ew.dertcyjnych t

Opisane elementy procesu pozwolą na prowadzenie rzetelnej ewidencji kosztów oraz przewidywania odchy

ZJ CW01 by p4aveu 252525252808 2525252529 wraowAjJzi njiIV. ACT - DZIAŁAJ Jetl 2MbMTMMino odchylana

więcej podobnych podstron