img025 4

I. KALKULACJA

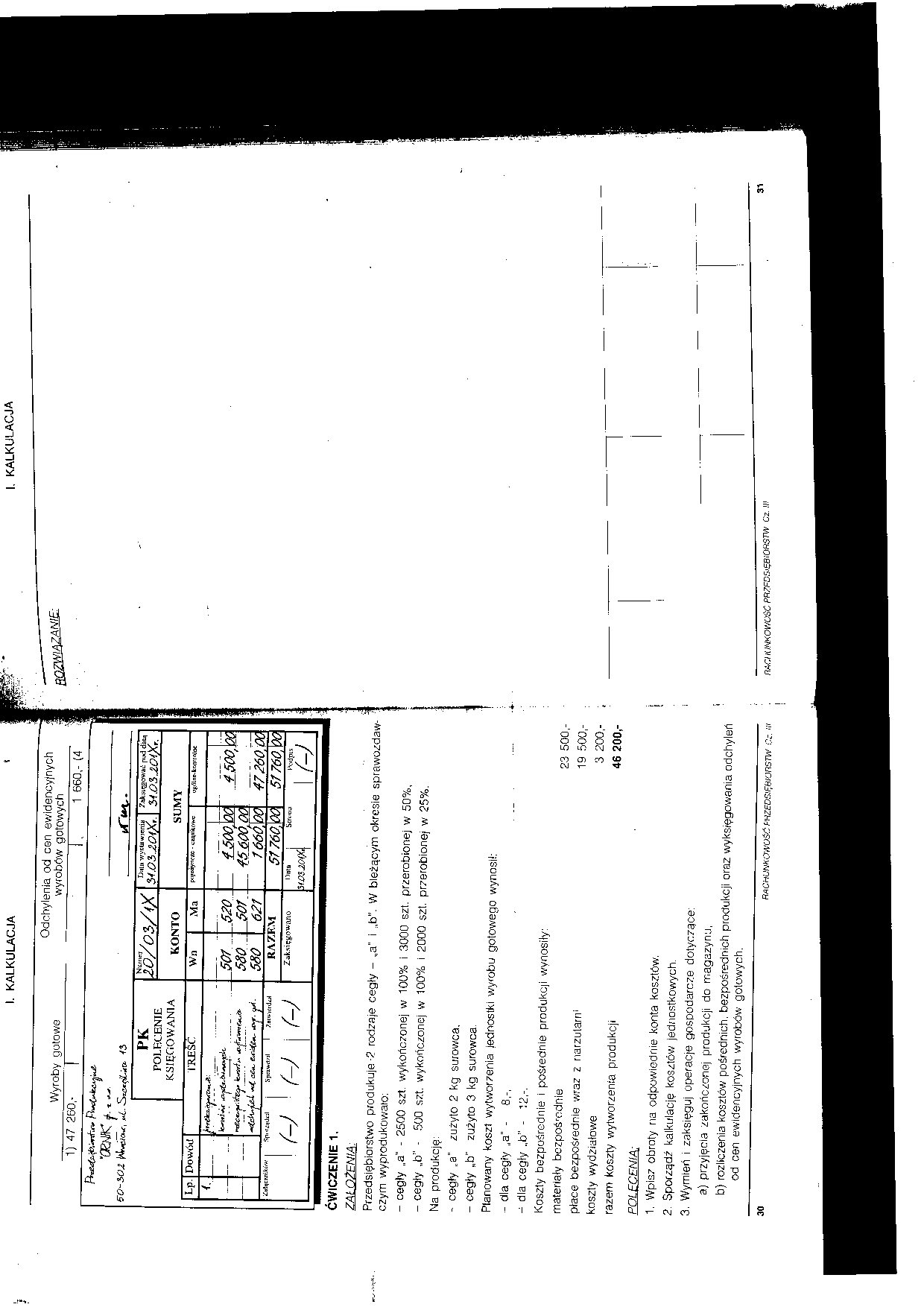

Wyroby gotowe

1) 4 7 2(50,-

Odchylenia od cen ewidencyjnych i wyrobów gotowych

: f 1 660,- (4

■asm: f.,

50~b02 \tb*cja*ci .‘L .Srcc^it-rfCŁ v3

|

PK POLECENIE KSIĘGOWANIA |

1o/o2>AX |

Dniu Y/yKtawjęniu 3I.G3.20lX' |

7sksięeov.'*ii pud datą UD3JLOiXr. | ||||

|

KONTO |

SUMY | ||||||

|

Lp. |

Dowóij |

TREŚĆ |

Wn |

Ma |

pojeayncflC - cuplkotrc |

■j^lne-knnrfftJoe | |

|

iw |

Z Jor i 580 .. 580 |

_i__ |

~~ 1100.% tS&OOM 1660IG |

rsóofe 1 47260M • | |||

|

Zu!i|CMI:.IkiW | Spi-rzn>Jz;l I (~) |

j Sprawdził 1 7atw.'itfr<J<u< 1 r-j | n |

RAZEM |

51760)06 |

51760)06 \ | |||

|

Zaksięgowano |

Dal8 j Stromi ł\tdpis 3 <V120<X\ \ f—J ) | ||||||

ĆWICZENIE 1.

ZAŁOŻENIA;

Przedsiębiorstwo produkuje -2 rodzaje cegły - „a" i „b”. W bieżącym okresie sprawozdawczym wyprodukowało:

- cegły „a” - 2500 szt. wykończonej w 100% i 3000 szt. przerobionej w 50%,

- cegły „b” - 500 szt. wykończonej w 100% i 2000 szt. przerobionej w 25%.

Na produkcję:

- cegły „a" zużyto 2 kg surowca.

- cegły „b” zużyto 3 kg surowca.

Planowany koszt wytworzenia jednostki wyrobu gotowego wynosi!:

-dla cegły „b" - 12,-.

Koszty bezpośrednie i pośrednie produkcji wynosiły:

materiały bczpośmdnie 23 500,-

ptace bezpośrednie wraz z narzutom 19 500,-

razem koszty wytworzenia produkcji 46 200,-

POLECENIA:

1. Wpisz obroty na odpowiednie konta kosztów.

2. Sporządź kalkulację kosztów jednostkowych.

3. Wymień i zaksięguj operacje gospodarcze dotyczące:

a) przyjęcia zakończonej produkcji do magazynu,

b) rozliczenia kosztów pośrednich, bezpośrednich produkcji oraz wyksięgowania odchyleń od cen ewidencyjnych wyrobów gotowych.

RACHUNKOWOŚĆWZEDSIĘBlOnSTW Cc.

I. KALKULACJA

nAa łUNKOWOŚC PR?FB5>ĘBiOn$7VV Cz.W

31

Wyszukiwarka

Podobne podstrony:

img042 3 III. OBRÓT WYROBAMI GOTOWYMI 2) narzut odchyleń od cen ewidencyjnych wyrobów gotowych (odch

Zespół 6 Produkty i rozliczenia międzyokresowe kosztów 601 Wyroby gotowe 620 Odchylenia od cen

img007 (109) a ceną ewidencyjną nazywane są odchyleniami od cen ewidencyjnych materiałów (towarów).

scanW6 • odchylenia kredytowe od cen ewidencyjnych produktów gotowych w koresponde

img041 3 III. OBRÓTWYROBAMI GOTOWYMI Ewidencja operacji gospodarczych: Odchylenia od cen A ewidencyj

img110 2 I. INWENTARYZACJA Odchylenia .od cen ewidencyjnych ./donylena uq cen ewrac-nsyinych materia

scanD4 Zespól 6 Produkty i rozliczenia międzyokresowe_ 60 Produkty gotowe i półfabrykaty 62 Odchylen

funkcjonowanie konta rozliczenie zakupu Schemat nr 12. Funkcjonowania konta 301 - Rozliczenie zakupu

aktywów”, odpowiednia część odpisu aktualizującego może korygować wartość odchyleń od cen

Odchylenia od cen ewide i lcyjnych towarów X łych t<

scanU5 Ponieważ cena sprzedaży netto towarów jest zawsze wyższa od cen zakupu netto, to odchylenia o

rach01 1. Wartość materiałów w magazynie wg cen zakupu wynosi: Materiały Odchyleni

img033 2 I. KALKULACJA I. KALKULACJA Koszty wydziałowe Wyroby gotowe Ewidencja operacji gospodarczyc

img031 (57) Zadanie 21. Salda początkowe wybranych kont wynoszą: „Wyroby gotowe” „Odchylenia od cen

38 (50) Ru = Ri*y / cos a / cos Yd. Rr = RR.y / COS p / cos Yr gdzie: Yo. Yr - kąty odchylenia od po

więcej podobnych podstron