img042 3

III. OBRÓT WYROBAMI GOTOWYMI

2) narzut odchyleń od cen ewidencyjnych wyrobów gotowych (odchyleń przypadają^,

N0 = W0 x W,

na sprzedane w bieżącym miesiącu wyroby gotowe): gdzie: - •*/ - u, *3

wartość rozchodu sprzedanych wyrobów gotowych według planowanego kosztuj

N - narzut odchyleń W, -

tworzenia PRZYKŁAD 1.

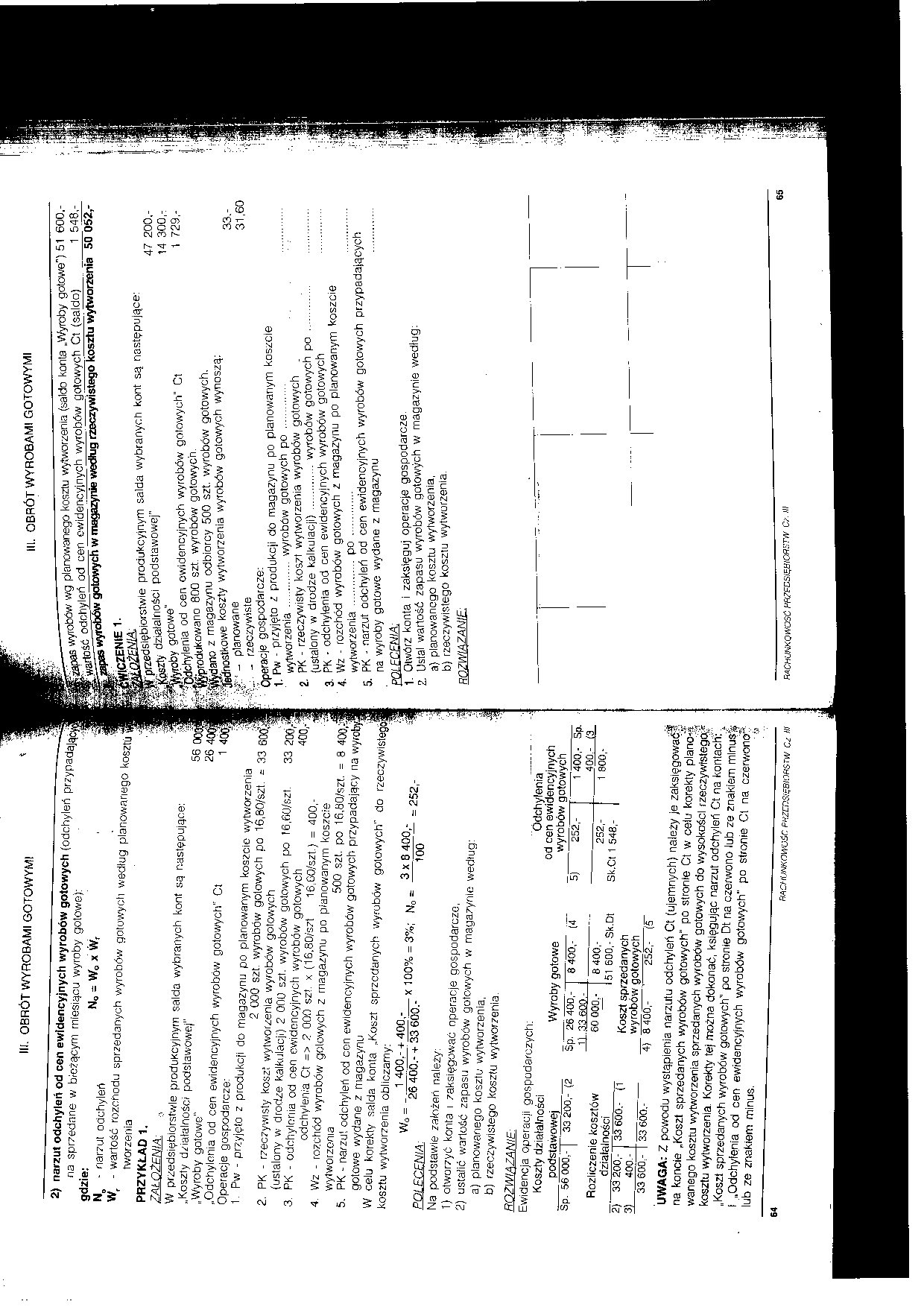

W przedsiębiorstwie produKcyJnyrn salda wybranych kont są następujące:

56

26 40

14oo‘i

„Koszty działalności podstawowej"

„Wyroby gotowe"

„Odchylenia od cen ewidencyjnych wyrobów gotowych" Ct Operacje gospodarcze:

1. Pw - przyjęto z produkcji do magazynu po planowanym koszcie wytworzenia

2 000 szt. wyrobów gotowych po 16,80/szt. - 33 600’j

33 200,-«!

400,-T

2. PK - rzeczywisty koszt wytworzenia wyrobów gotowych (ustalony w drodze kalkulacji) 2 000 szt. wyrobów gotowych po 16.60/szt.

3. PK - odchylenia od cen ewidencyjnych -wyrobów gotowych

odchytenia Ct => 2 000 szt. x (16.80/szt 16,60/szt.) = 400,-

4. Wz - rozchód wyrobów gotowych z magazynu po planowanym koszcie

wytworzenia 500 szl. po 16,80/szt. = 8 400,e

5. PK - narzut odchyleń od eon ewidencyjnych wyrobów gotowych przypadający na wyroby/ gotowe wydane z magazynu

W celu korekty salda konta „Koszt sprzedanych wyrobów gotowych" do rzeczywistego! kosztu wytworzenia obliczamy:

wy _ _ 1 400,- + 400,"_ „ nn°/ = - N - 3x8 400,- __

POI F.CFNIA: 26 400.- + 33 600.- ° 100

Na podstawie założeń należy.

1) otworzyć konta i zaksięgować operacje gospodarczo.

i

2) ustalić wartość zapasu wyrobów gotowych w magazynie wedtug:

a) planowanego kosztu wytworzenia,

b) rzeczywistego kosztu wytworzenia.

ROZWIĄZANIE:

Wyroby gotowe

|

Sp. 26 400,-1) 33 600.- |

8 400,- |

(4 |

|

60 000.- |

8 400,- 51 600,- Sk.Dt | |

|

Koszt sprzedanych wyrobów gotowych | ||

|

4) 8 400,- |

252,- |

(5 |

Odchylenia od cen ewidencyjnych wyrobów gotowych

|

5) 252,- |

1 400,- Sp. |

|

400 - (3 | |

|

252,-Sk.Ct 1 548,- |

1 800,- |

Ewidencja operacji gospodarczych: Koszty działalności _ podstawowej Sp. 56 000,33 200,- (2

Rozliczenie kosztów działalności

|

2) |

33 200,- |

33 600.- (1 |

|

3) |

400 - | |

|

33 600,- |

33 600.- | |

UWAGA: Z powodu wystąpienia narzutu odchyleń Ct (ujemnych) należy je zaksięgować.f, na koncie „Koszt sprzedanych wyrobów gotowych" po stronie Ct w celu korekty piano--) wanego kosztu wytworzenia sprzedanych wyrobów gotowych do wysokości rzeczywistego;? kosztu wytworzenia. Korekty tej można dokonać, księgując narzut odchyleń Ct na kontach:" „Koszt sprzedanych wyrobów gotowych" po stronie Dt na czerwono lub ze znakiem mlnus'| i „Odchylenia od cen ewidencyjnych wyrobów gotowych" po stronie Ct na czerwono? lub ze znakiem minus.

64

RACHUNKOWOŚĆ PHKDSiĘBIORSTW Ci HI

III. OBRÓT WYROBAMI GOTOWYMI

f^Jartość odchyleń od cen ewidencyjnych wyrobów gotowych Ct (saldo) 1 548.-

wyrobów gotowych w magazynie według rzeczywistego kosztu wytworzenia 50 052,-

przedsiębiorstwie produkcyjnym salda wybranych kont są następujące:

i rsryHcłOsMriłAmi'1

działalności podstawowej"

‘Knjyyroby gotowe"

"'■^Odchylenia od cen ewidencyjnych wyrobów gotowych" Ct ^^produkowano 800 szt. wyrobów gotowych.

47 200.-14 300,-1 729.-

ISlwdano z magazynu odbiorcy 500 szt. wyrobów gotowych. ^^Jednostkowe koszty wytworzenia wyrobów gotowych wynoszą: . 4?:- _ planowane - rzeczywiste Operacje gospodarcze:

33.-

31,60

1. Pw - przyjęto z produkcji do magazynu po planowanym koszcie

wylworzenia..............wyrobów gotowych po ..............

2. PK - rzeczywisty koszt wylworzenia wyrobów gotowych .

{ustalony w drodze kalkulacji)..............wyrobów gotowych po ...........

3. PK • odchylenia od cen ewidencyjnych wyrobów gotowych

4. Wz - rozchód wyrobów gotowych z magazynu po planowanym koszcie

wylworzenia

po

5. pi< - narzut odchyleń od cen ewidencyjnych wyrobów gotowych przypadających na wyroby gotowe wydane z magazynu .......

POLECENIA

1. Otwórz konta i zaksięguj operacje gospodarcze.

2. Ustal wartość zapasu wyrobów gotowych w magazynie według:

a) planowanego kosztu wytworzenia.

b) rzeczywistego kosztu wytworzenia.

ROZWIĄZANIE

RACHUNKOWOŚĆ fW?FCSĘBIOfKT/V Ci-. III

65

Wyszukiwarka

Podobne podstrony:

img038 2 III. OBRÓT WYROBAMI GOTOWYMI Należy sporządzić dokumentację obrotu wyrobami gotowymi.

img039 3 III. OBRÓT WYROBAMI GOTOWYMI Nr zamńwiBnia środok Transportu Nr

img040 3 III. OBRÓT WYROBAMI GOTOWYMI = wartość wyrobów gotowych według rzeczywistego kosztu wytworz

img043 2 III. OBRÓT WYROBAMI GOTOWYMI PRZYKŁAD 2. ZAŁOŻENIA: W przedsiębiorstwie produkującym jeden

img044 3 III. OBRÓT WYROBAMI GOTOWYMI3.3.3. Ewidencja obrotu wyrobami gotowymi według rzeczywistego

img050 3 III. OBRÓT WYROBAMI GOTOWYMI 3.5. POJĘCIE, DOKUMENTACJA ORAZ EWIDENCJA SPRZEDAŻY WYROBOW GO

img053 3 III. OBRÓT WYROBAMI GOTOWYMI Rozrachunki z odbiorcami 1c)

img056 3 III. OBRÓT WYROBAMI GOTOWYMI3.6. EWIDENCJA I DOKUMENTACJA REKLAMACJI3.6.1. &nbs

img064 4 III. OBRÓT WYROBAMI GOTOWYMI III. OBRÓT WYROBAMI GOTOWYMI Koszt sprzedanych usług3.9.2. Ewi

img068 III. OBRÓT WYROBAMI GOTOWYMI3.11. AKTUALIZACJA WARTOŚCI WYROBÓW GOTOWYCH Na dzień bilansowy w

img072 2 III. OBRÓT WYROBAMI GOTOWYMIDane identyfikacyjne Przedsiębiorstwa Produkcyjnego

img074 2 RACHUNKOWOŚĆ mEDSIEeiORSlW Cl. III III. OBRÓT WYROBAMI GOTOWYMI

img025 4 I. KALKULACJA Wyroby gotowe 1) 4 7 2(50,- Odchylenia od cen ewidencyjnych i wyrobów gotowyc

img041 3 III. OBRÓTWYROBAMI GOTOWYMI Ewidencja operacji gospodarczych: Odchylenia od cen A ewidencyj

scanW6 • odchylenia kredytowe od cen ewidencyjnych produktów gotowych w koresponde

img010 2 Bożena Padurek Małgorzata SzpleterRACHUNKOWOŚĆPRZEDSIĘBIORSTW KALKULACJA OBRÓT WYROBAMI GOT

img045 4 Ifl. OBRÓT WYROBAMI GOTOWYMI Koszty działalności podstawowej Obr. 142 000,- T &n

img058 3 II. OBRÓT WYROBAMI GOTOWYMI3.6.3. Ewidencja reklamacji po zapłacie z powodu dostarczenia od

img070 2 II. OBRÓT WYROBAMI GOTOWYMI - SfiÓZENIE 3. * kinlFNIA:

więcej podobnych podstron