img056 3

III. OBRÓT WYROBAMI GOTOWYMI

3.6. EWIDENCJA I DOKUMENTACJA REKLAMACJI

3.6.1. Przyczyny i dokumentacja reklamacji

Przy sprzedaży mogą wystąpić nieprawidłowości, które będą powodowały reklamacje, ze strony odbiorców wyrobów gotowych.

Przyczyny reklamacji zgłaszanych przez nabywców wyrobów gotowych:

1) wady jakościowe sprzedanych wyrobów gotowych,

2) niewłaściwa ilość wyrobów gotowych dostarczonych odbiorcy.

3) zastosowanie przez dostawcę zawyżonej ceny sprzedaży.

Ponadto dowody korygujące wystawia się również w przypadku:

- udzielenia rabatu po wystawieniu taktury pierwotnej,

- zwrolu nabywcy zaliczek, przedpłat, zadatków,

- podwyższenia ceny przez sprzedawcę po wystawieniu łaktury pierwotnej. Reklamacje powodują korektę przychodów ze sprzedaży i VAT należnego oraz należności wynikającej z uprzednio wystawionej faktury VAT. Korekta ta powinna być udokumentowana fakturą korygującą wystawioną przez sprzedawcę.

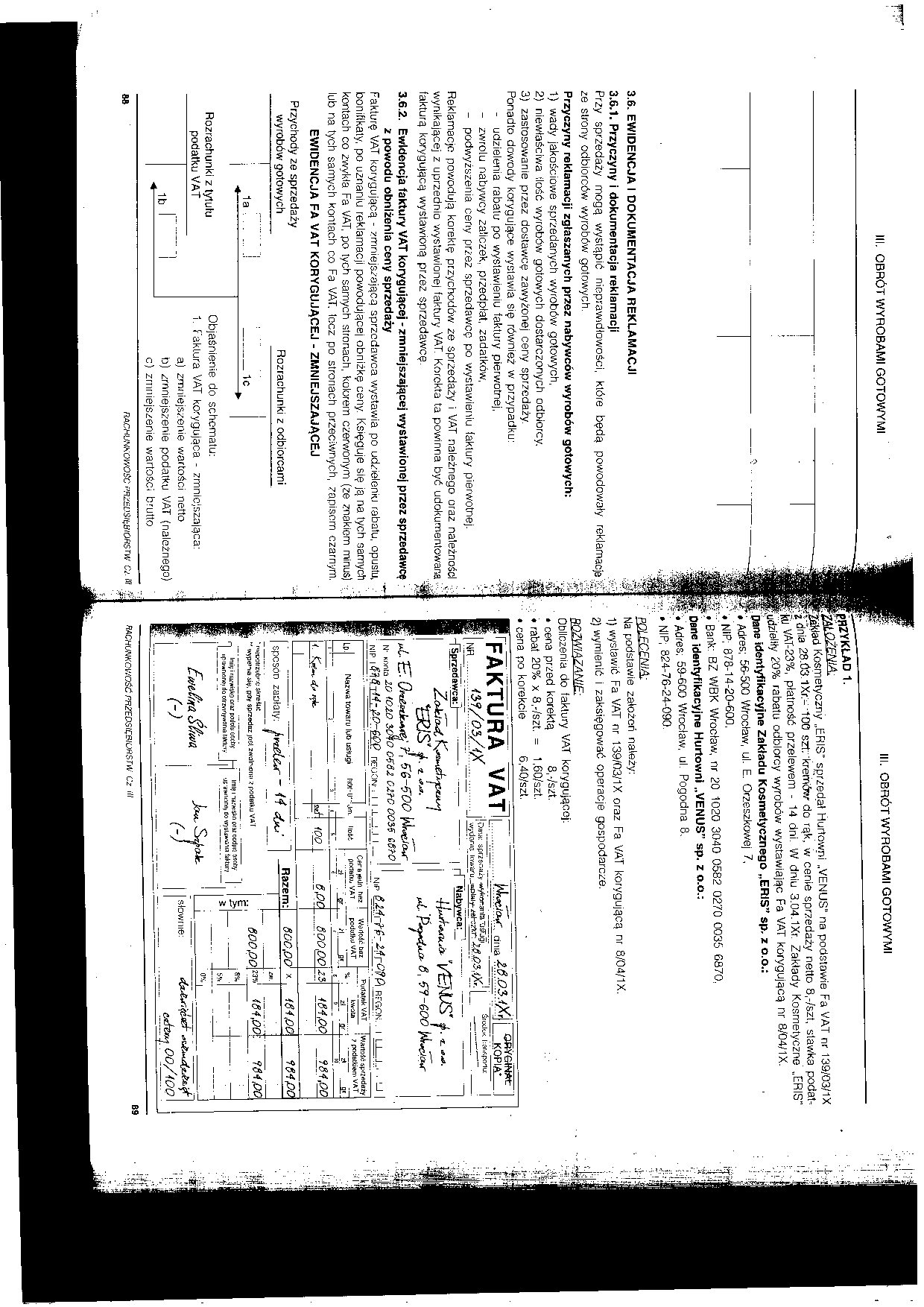

3.6.2. Ewidencja faktury VAT korygującej - zmniejszającej wystawionej przez sprzedawcę z powodu obniżenia ceny sprzedaży

Fakturę VAT korygującą - zmniejszającą sprzedawca wystawia po udzieleniu rabatu, opustu, bonifikaty, po uznaniu reklamacji powodującej obniżkę ceny. Księguje się ją na tych samych kontach co zwykła Fa VAT, po tych samych stronach, kolorem czerwonym (ze znakiem minus) lub na tych samych kontach co Fa VAT. locz po stronach przeciwnych, zapisom czarnym. EWIDENCJA FA VAT KORYGUJĄCEJ - ZMNIEJSZAJĄCEJ

Rozrachunki z odbiorcami

Przychody ze sprzedaży wyrobów gotowych

1a

l

_____1c

|

-► | ||

|

Rozrachunki z tytułu |

Objaśnienie do schematu: | |

|

podatku VAT |

1. faktura VAT korygująca - zmniejszająca: | |

|

........ |

a) zmniejszenie wartości netto | |

|

. 1b I |

b) zmniejszenie podatku VAT (należnego) | |

III. OBRÓT WYROBAMI GOTOWYMI

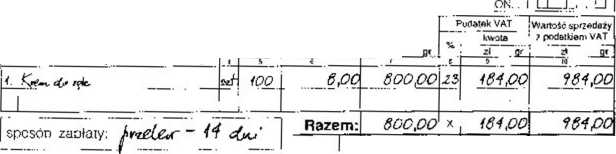

PRZYKŁAD 1.

M&mŁ.

Zakład Kosmetyczny „ERIS" sprzedał Hurtowni „VENUS“ na podstawie Fa VAT nr 139Z03/1X ,?l'3nia 28.63.1Xr.- 100 sztr'kremów do rąk, w cenie sprzedaży netto 8,-/szt, stawka podal-%.jji VAT-23%, płatność przelewem - 14 dni. W dniu 3.04.1Xr. Zakłady Kosmetyczne „ERIS" 'udzieliły 20% rabatu odbiorcy wyrobów wystawiając Fa VAT korygującą nr 8/04/1X. pane identyfikacyjne Zakładu Kosmetycznego „ERIS" sp. z o.o.: i Adres; 56-500 Wrocław, ul. E. Orzeszkowe] 7, r? • NIP; 878-14-20-600.

|T, Bank: BZ WBK Wrocław, nr 20 1020 3040 0582 0270 0035 6870,

|f Dane identyfikacyjne Hurtowni „VENUS" sp. z o.o.:

H.Y Adres; 59-600 Wrocław, ul. Pogodna 8.

;*;» NIP; 824-76-24-090.

' jpl FCENIA:

Na podstawie założeń należy:

1) wystawić Fa VAT nr 139/03/1X oraz Fa VAE korygującą nr 8/04/1X.

2) wymienić i zaksięgować operacje gospodarcze.

pnZWIAZANIE;

Odliczenia do faklury VAT korygującej:

» cena przed koreklą 8,-/szt.

■ . rabat 20% X 8,-/szt. = 1,60/szt.

• cena po korekcie 6,40/szt.

In

FAKTURA

| i\Q /n% /jXr ijoa-a: sprzedaży-w/Jwanfa ó$Tjgt ,! j ŚroŁlw |:6f,fipolu:

| ..........*yJ/. Uy/.W..... ........... | wydor.is [_ ---------!

-[Sprzedawcai j------ —:—---I rf Nabywca: —

I /ŹfrlcJo^C t\*st

4-l^jfhmh.^a- l/EJJUS <Z_

31 ę^-GOO $r*ęj <ĄC

1

isejs'f 1

m/. i~T- 7. tTS-fTi90 P.n^.jaw'

| N- nnnta 20 <020 3040 Ot62 CZłO 0035 (W ' nip \$%8i<4ri30-ęęp ncuon ,

Lpj^ Nazwa towaru luO usługi

ezłrtfrMrom kg

CerBjeUn hez | Wartość b pwlBtKu VAT podulkU v/AT

...... ..... Żj...

‘ r*i«»irzub'-.<f skreśli ■' wype»iia się, ptfy sprzedaż josl zwalrrono 2 podatku VA‘f

n 'mię i nazv*isk0 oraz potlols ooeby ii|>rawnmi\ei rio olrzYirtywanio

łt potlols osoby I—i Imię i mm*

MOywtinatąyiuiy ||| up^awii/ira, i

wsko om ocdyio osob/ flo tr/su-wiiiia Idktury

Jcha.,

|

......H _. | ||

|

6O0,OC>\m' <84,00 |

484,00 | |

|

E >. |

... |H ____ |

.. |

|

5 |

p*l | |

|

t_. 0%i . |

• |

I słownie:

cał&y Oo/■iOO

RACHUNKOWOŚĆ PFtZEDStęBIO^S JW Cz i// B9

Wyszukiwarka

Podobne podstrony:

img050 3 III. OBRÓT WYROBAMI GOTOWYMI 3.5. POJĘCIE, DOKUMENTACJA ORAZ EWIDENCJA SPRZEDAŻY WYROBOW GO

img044 3 III. OBRÓT WYROBAMI GOTOWYMI3.3.3. Ewidencja obrotu wyrobami gotowymi według rzeczywistego

img038 2 III. OBRÓT WYROBAMI GOTOWYMI Należy sporządzić dokumentację obrotu wyrobami gotowymi.

img042 3 III. OBRÓT WYROBAMI GOTOWYMI 2) narzut odchyleń od cen ewidencyjnych wyrobów gotowych (odch

img058 3 II. OBRÓT WYROBAMI GOTOWYMI3.6.3. Ewidencja reklamacji po zapłacie z powodu dostarczenia od

img064 4 III. OBRÓT WYROBAMI GOTOWYMI III. OBRÓT WYROBAMI GOTOWYMI Koszt sprzedanych usług3.9.2. Ewi

img039 3 III. OBRÓT WYROBAMI GOTOWYMI Nr zamńwiBnia środok Transportu Nr

img040 3 III. OBRÓT WYROBAMI GOTOWYMI = wartość wyrobów gotowych według rzeczywistego kosztu wytworz

img043 2 III. OBRÓT WYROBAMI GOTOWYMI PRZYKŁAD 2. ZAŁOŻENIA: W przedsiębiorstwie produkującym jeden

img053 3 III. OBRÓT WYROBAMI GOTOWYMI Rozrachunki z odbiorcami 1c)

img068 III. OBRÓT WYROBAMI GOTOWYMI3.11. AKTUALIZACJA WARTOŚCI WYROBÓW GOTOWYCH Na dzień bilansowy w

img072 2 III. OBRÓT WYROBAMI GOTOWYMIDane identyfikacyjne Przedsiębiorstwa Produkcyjnego

img074 2 RACHUNKOWOŚĆ mEDSIEeiORSlW Cl. III III. OBRÓT WYROBAMI GOTOWYMI

img010 2 Bożena Padurek Małgorzata SzpleterRACHUNKOWOŚĆPRZEDSIĘBIORSTW KALKULACJA OBRÓT WYROBAMI GOT

img045 4 Ifl. OBRÓT WYROBAMI GOTOWYMI Koszty działalności podstawowej Obr. 142 000,- T &n

img070 2 II. OBRÓT WYROBAMI GOTOWYMI - SfiÓZENIE 3. * kinlFNIA:

img041 3 III. OBRÓTWYROBAMI GOTOWYMI Ewidencja operacji gospodarczych: Odchylenia od cen A ewidencyj

img011 2 Ewidencja wyrobów gotowych Ewidencja wyrobów gotowych jest prowadzona na koncie 601 „Wyroby

image12 Os 1 III Wymień kiedy organ ewidencyjny wydaje decyzję o odmowie wpisu: :i-r6V*A‘. «rt >/

więcej podobnych podstron