img039 3

III. OBRÓT WYROBAMI GOTOWYMI

Nr zamńwiBnia środok Transportu

Nr mdCkSU

malOrialowago

Pi7gznaezen>fl

Nazwa

materiału

|

Wy&tawii |

Zutwlecdzd |

7;»rfyspur'<iwal | |

|

Datę | |||

Wydał

Nr bieżący Wz

Nr imgarynowy Wz

£flL_

a taklury

Konto

ayntol-

iftąl&r.

Zapas

ilość

Ewidencja ilość - wartość______

3.3. EWIDENCJA OBROTU WYROBAMI GOTOWYMI

3.3.1. Wycena obrotu wyrobami gotowymi

r Wycenę obrotu wyrobami gotowymi w zależności od charakteru produkcji prowadzi się ^

I według następujących cen ewidencyjnych:

l - rzeczywistego kosztu wytworzenia wyrobów gotowych, |

| - planowanego kosztu wytworzenia wyrobów gotowych zwanego stałą ceną ewiden- |

- ceny sprzedaży netto......^ .... i

Przyjęcie rzeczywistego kosztu wytworzenia jako ceny ewidencyjnej może być kłopotliwe, gdyż koszt ten uzyskujemy w wyniku sporządzenia kalkulacji, którą przeprowadza się na koniec miesiąca lub kwartału. Wyroby gotowe w zależności od charakteru produkcji mogą być przyjmowane do magazynu codziennie lub co kilka dni. Ich przychody i rozchody należy rejestrować na bieżąco. W przypadku ewidencji obrotu w rzeczywistym koszcie wytworzenia z ewidencją przychodu wyrobów golowych z produkcji do magazynu trzeba byłoby czekać dc momentu skalkulowania kosztów do końca miesiąca lub kwartału.

i

W celu uniknięcia tych trudności stosuje się w ewidencji wyrobów gotowych stałe ceny ewidencyjne, które obowiązują w c.ągu całego roku obrotowego.

3.3.2. Ewidencja obrotu wyrobami gotowymi według planowanego kosztu wytworzenia

W wyniku wyceny obrotu wyrobami gotowymi według olanowanego kosztu wytworzenia ■ powstają różnice międży kosztem planowanym a rzeczywistym, które ujmuje się w ewidencji na koncie „Odchylenia od cen ewidencyjnych wyrobów gotowych” za pośrednictwem konta „Rozliczenie kosztów działalności”. Konto „Odchylenia od cen ewidencyjnych wyrobów gotowych" jesl kontem korygującym do konta głównego ..Wyroby gotowe”. Prowadzenie tego konta umożliwia ustalenie wartości wyrobów gotowych według rzeczywistego kosztu wytworzenia.

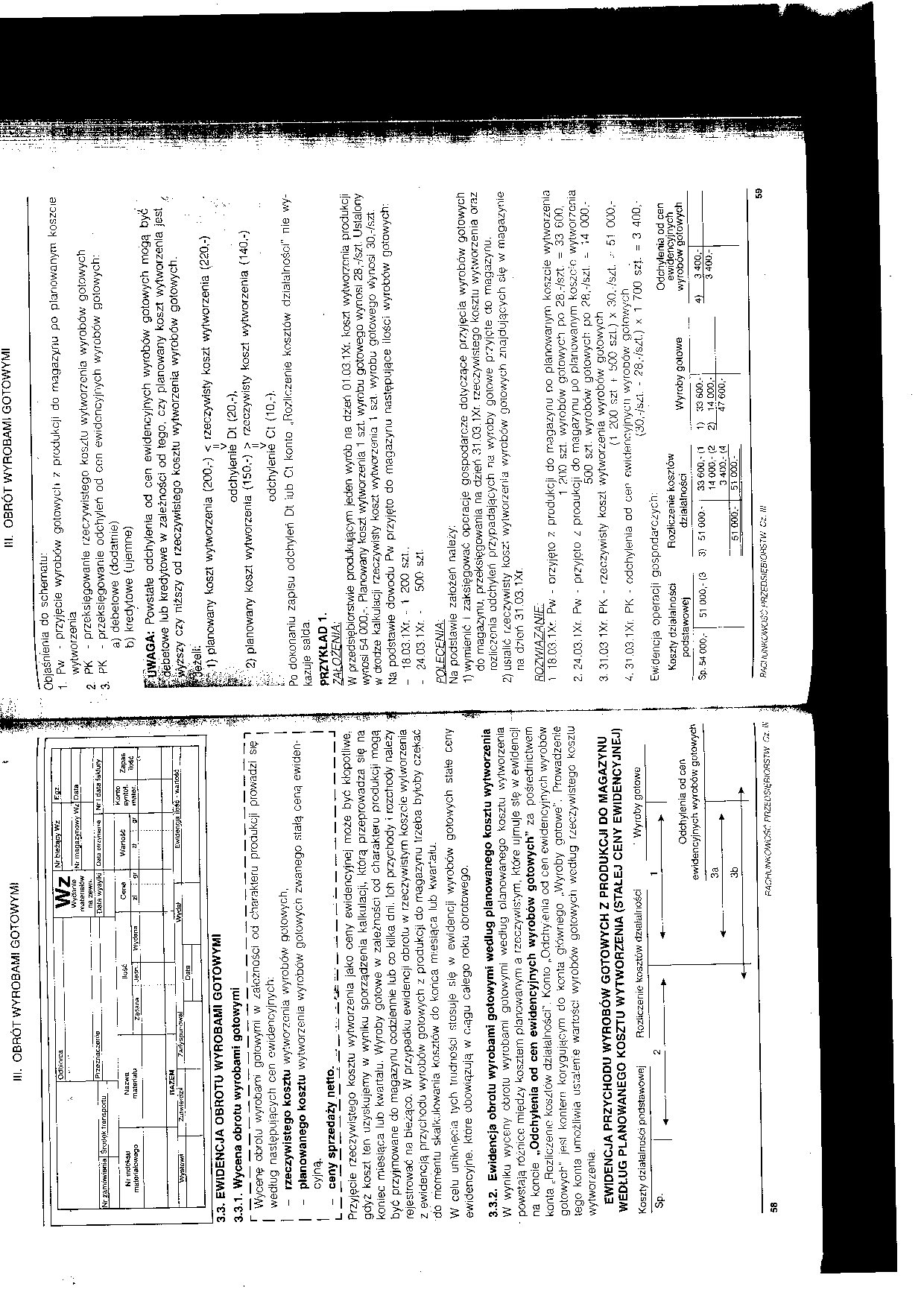

EWIDENCJA PRZYCHODU WYROBÓW GOTOWYCH Z PRODUKCJI DO MAGAZYNU WEDŁUG PLANOWANEGO KOSZTU WYTWORZENIA (STAŁEJ CENY EWIDENCYJNEJ)

Koszty działalności podstawowej Rozliczenie kosztów działalności ' Wyroby gotowe

~Sp] | ~ ~ 2_ ^ _

Odchylenia od cen ewidencyjnych wyrobów gotowych

III. OBRÓT WYROBAMI GOTOWYMI

Objaśnienia do schematu:

■j pw - przyjęcie wyrobów gotowych z produkcji do magazynu po planowanym koszcie wytworzenia

2 PK - przeksięgowanie rzeczywistego kosztu wytworzenia wyrobów gotowych

3 pK - przeksięgowanie odchyleń od eon ewidencyjnych wyrobów gotowych:

a) debetowe (dodatnie)

b) kredytowe (ujemne)

PtiiWAGA: Powstałe odchylenia od cen ewidencyjnych wyrobów gotowych mogą być PSfohetowe lub kredytowe w zależności od tego, czy planowany koszt wytworzenia jest / / czy niższy od rzeczywistego kosztu wytworzenia wy rabów golowych.

1) planowany koszt wytworzenia (200,-) < rzeczywisty koszt wytworzenia (220,-)

v 2) planowany koszt wytworzenia (150,-) > rzeczywisty koszt wytworzenia (140.-)

odchylenie Ct (10,-).

Po dokonaniu zapisu odchyleń Dt lub Ct konto „Rozliczenie kosztów działalności" nie wy-

odchylenie Dt (20,-),

2) planowany koszt wytworzenia (150,-) > rzeczywisty koszt wytworzenia (140.-)

kazuje salda.

PRZYKŁAD 1.

ZAŁOŻENIA:

W przedsiębiorstwie produkującym jeden wyrób na dzień 01.03.1Xr. koszt wytworzenia produkcji wynosi 54 000,-. Planowany koszt tworzenia 1 szt. wyrobu gotowego wynosi 28,-/szt. Ustalony w drodze kalkulacji rzeczywisty koszt wytworzenia 1 szt. wyrobu gotowego Wynosi 30,-/szt.

Na podstawie dowodu Pw przyjęto do magazynu następujące ilości wyrobów gotowych:

- 18.03.1Xr. - 1 200 szt..

- 24.03.1Xr. - 500 szt.

Na podstawie zatożeń należy:

1) wymienić i zaksięgować operacje gospodarcze dotyczące przyjęcia wyrobów gotowych do magazynu, przeksięgowania na dzień 31.03.1Xr. rzeczywistego kosztu wytworzenia oraz rozliczenia odchyleń przypadających na w<yroby gotowe przyjęte do magazynu.

2) ustalić rzeczywisty koszt wytworzenia wyrobów genowych znajdujących się w magazynie na dzień 31.03. iXr.

ROZWIĄZANIE

1 18.03.1Xr. Pw - orzyjęto z produkcji do magazynu no planowanym koszcie wytworzenia

1 200 szt. wyrobów gotowych po 28,-/szt. = 33 600,

2. 24,03. lXr. Pw - przyjęto z prooukcji do magazynu po planowanym koszem wytworzenia

500 szt. wyrobów golowych po ?fi,-/szl. - 14 000.-

3. 31.03 1Xr. PK - rzeczywisty koszt wytworzenia wyrobów gotowych

(1 200 szt i- 500 szt.) x 30,/szt. 51 000,-

4.3i.03.1Xr. PK - odchylenia od cen ewidencyjnych wyrobów gotowych

Ewidencja operacji gospodarczych:

(30,-/szt. - 28,-/szt.) x 1 700 szj. = 3 400,-

Koszty działalności podstawowej

Rozliczenie kosztów działalności

Wyroby golowe

Odchylenia od cen ewidencyjnych wyrobów gotowych

Sp. 54 000,- 51 000,-(3

3) 51 000 - 33 600,-(1 1) 33 600.-

14 000,-(2 2)_14 000,-

4) 3 400,-

61 OOP,- 51 000.-"

3 400.- (4 47 600,-

3 400.-

Py<C!IUNK0WO3C!VIZ(;DSlĘBi0»Srifi Cz. III

Wyszukiwarka

Podobne podstrony:

img038 2 III. OBRÓT WYROBAMI GOTOWYMI Należy sporządzić dokumentację obrotu wyrobami gotowymi.

img040 3 III. OBRÓT WYROBAMI GOTOWYMI = wartość wyrobów gotowych według rzeczywistego kosztu wytworz

img042 3 III. OBRÓT WYROBAMI GOTOWYMI 2) narzut odchyleń od cen ewidencyjnych wyrobów gotowych (odch

img043 2 III. OBRÓT WYROBAMI GOTOWYMI PRZYKŁAD 2. ZAŁOŻENIA: W przedsiębiorstwie produkującym jeden

img044 3 III. OBRÓT WYROBAMI GOTOWYMI3.3.3. Ewidencja obrotu wyrobami gotowymi według rzeczywistego

img050 3 III. OBRÓT WYROBAMI GOTOWYMI 3.5. POJĘCIE, DOKUMENTACJA ORAZ EWIDENCJA SPRZEDAŻY WYROBOW GO

img053 3 III. OBRÓT WYROBAMI GOTOWYMI Rozrachunki z odbiorcami 1c)

img056 3 III. OBRÓT WYROBAMI GOTOWYMI3.6. EWIDENCJA I DOKUMENTACJA REKLAMACJI3.6.1. &nbs

img064 4 III. OBRÓT WYROBAMI GOTOWYMI III. OBRÓT WYROBAMI GOTOWYMI Koszt sprzedanych usług3.9.2. Ewi

img068 III. OBRÓT WYROBAMI GOTOWYMI3.11. AKTUALIZACJA WARTOŚCI WYROBÓW GOTOWYCH Na dzień bilansowy w

img072 2 III. OBRÓT WYROBAMI GOTOWYMIDane identyfikacyjne Przedsiębiorstwa Produkcyjnego

img074 2 RACHUNKOWOŚĆ mEDSIEeiORSlW Cl. III III. OBRÓT WYROBAMI GOTOWYMI

img010 2 Bożena Padurek Małgorzata SzpleterRACHUNKOWOŚĆPRZEDSIĘBIORSTW KALKULACJA OBRÓT WYROBAMI GOT

img045 4 Ifl. OBRÓT WYROBAMI GOTOWYMI Koszty działalności podstawowej Obr. 142 000,- T &n

img058 3 II. OBRÓT WYROBAMI GOTOWYMI3.6.3. Ewidencja reklamacji po zapłacie z powodu dostarczenia od

img070 2 II. OBRÓT WYROBAMI GOTOWYMI - SfiÓZENIE 3. * kinlFNIA:

PolandPA1 5Zlotych 1794 donatedELH f III i,idk*3 < av

Egz 1 TH ł — %* I

więcej podobnych podstron