img068

III. OBRÓT WYROBAMI GOTOWYMI

3.11. AKTUALIZACJA WARTOŚCI WYROBÓW GOTOWYCH

Na dzień bilansowy wyroby gotowe powinny być wycenione po ich koszcie wytwófl nie wyższym od ich ceny sprzedaży netto ustalonej na dzień bilansowy. Utrata wart wyrobów gotowych może wynikać z:

1) utraty cech użytkowych wyrobów powstałej wskutek uszkodzenia, zniszczenia, ud

terminu ważności, , . _

2) posiadania zapasów wyrobów w nadmiernej ilości (brak zapotrzebowania na rśS

na te wyroby). ■*“

Jeżeli koszt wytworzenia wyrobów gotowych jest wyższy od eony sprzedaży netto wyrób na dzień bilansowy, jednostka jest zobowiązana dokonać odpisu aktualizującego ich wartój

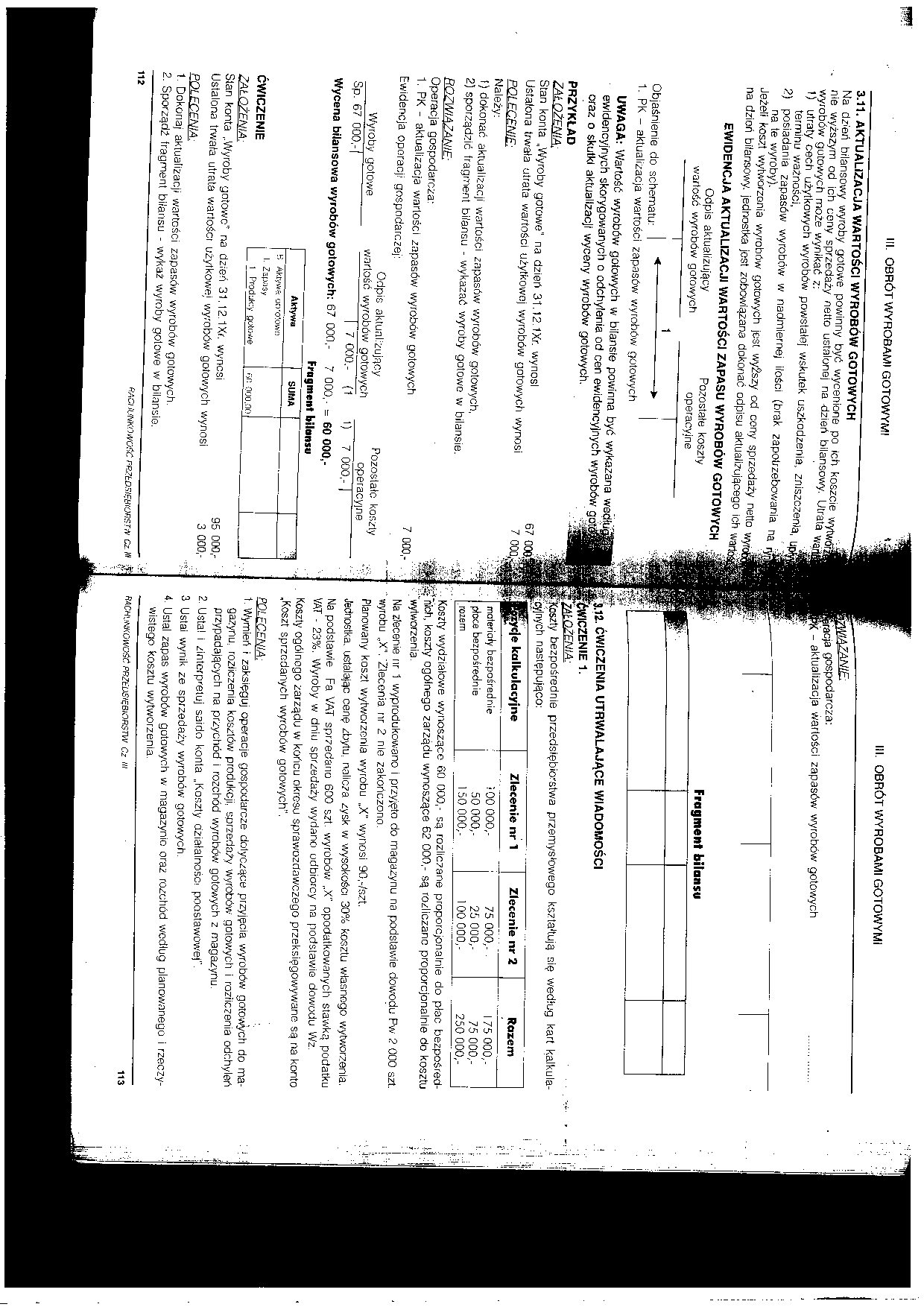

EWIDENCJA AKTUALIZACJI WARTOŚCI ZAPASU WYROBÓW GOTOWYCH

Odpis aktualizujący Pozostałe koszty

wartość wyrobów golowych operacyjne

1

67 O0Ó

7 000^

Objaśnienie do schematu: I i

1. PK - aktualizacja wartości zapasów wyrobów gotowych

UWAGA: Wartość wyrobów gotowych w bilansie powinna być wykazana wedfjuj ewidencyjnych skorygowanych o odchylenia od cen ewidencyjnych wyrobów goi oraz o skutki aktualizacji wyceny wyrobów gotowych.

PRZYKŁAD

ZAŁOŻENIA:

Stan konta „Wyroby gotowe" na dzień 31.12.1Xr. wynosi Ustalona trwała utrata wartości użytkowoj wyrobów gotowych wynosi

Należy:

t) dokonać aktualizacji wartości zapasów wyrobów gotowych,

2) sporządzić fragment bilansu - wykazać wyroby gotowe w bilansie.

Operacja gospodarcza:

1. PK - aktualizacja wartości zapasów wyrobów gotowych Ewidencja operacji gospodarczej:

Odpis aktualizujący

Wyroby gotowe wartość wyrobów gotowych

7 000,-

Pozostało koszty operacyjne

Sp. 67 000,-1 | 7 000.-

Wycena bilansowa wyrobów gotowych: 67 000,- 7

Fragment bilansu

|

Aktywa |

SUMA |

-$ | |

|

B Aktyw* o:ro*ovvN l. Zapasy 1 Produkiy gotowe |

W 000.00 |

-----------__, „------- na dzień 31.t2.1Xf. wynosi

Ustalona trwała utrata wartości użytkowej wyrobów golowych wynosi

POLECENIA:

1 Dokonaj aktualizacji wartości zapasów wyrobów gotowych.

2. Sporządź fragment bilansu - wykaż wyroby gotowe w bilansie.

95

3

’c|e kalkulacyjne

materiały bezpośrednie płoce bezpośrednie razem

l^ćja”gospodarcza:

. aktualizacja wątłości zapasów wyrobów gotowych

Fragment bilansu

13.12. ĆWICZENIA UTRWALAJĄCE WIADOMOŚCI ItWICZENIE 1.

WOŻENIA:

§Kos2ty bezpośrednie przedsiębiorstwa przemysłowego kształtują się według kart kalkula-Mdylnych następująco:

|

Zlecenie nr 1 |

Zlecenie nr 2 |

Razem |

|

•00 000,- |

75 000,- |

1 75 000,- |

|

50 000,- |

25 000,- |

75 000,- |

|

150 000,- |

100 000,- |

250 000,- |

Koszty wydziałowe wynoszące 60 000,- są rozliczane proporcjonalnie do plac bezpośrednich, koszty ogólnego zarządu wynoszące 62 000,- są rozliczane proporcjonalnie do kosztu "'wytworzenia.

Na zlecenie nr 1 wyprodukowano i przyjęto do magazynu na podstawie dowodu Pw 2 000 szt. ' wyrobu „X". 'Zlecenia nr 2 nie zakończono.

Planowany koszt wytworzenia wyrobu „X" wynosi 90,-/szt.

Jednostka, ustalając cenę zbytu, nalicza zysk w wysokości 30% kosztu własnego wytworzenia. Na podstawie Fa VAT sprzedano 600 szt. wyrobów „X" opodatkowanych stawką podatku VAT - 23%. Wyroby w dniu sprzedaży wydano odbiorcy na podstawie dowodu Wz.

Koszty ogóinogo zarządu w końcu okresu sprawozdawczego przeksięgowywane są na konto .Koszt sprzedanych wyrobów gotowych”.

POLECENIA: ■.

1 Wymień i zaksięguj operacje gospodarcze dolyczące przyjęcia wyrobów gotowych do magazynu, rozliczenia kosztów produkcji, sprzedaży wyrobów gotowych i rozliczenia odchyleń przypadających na przychód i rozchód wyrobów gotowych z magazynu.

2. Usta! i zinterpretuj saido konta „Koszty działalności podstawowej".

3 Ustai wynik ze sprzedaży wyrobów gotowych.

4 Ustal zapas wyrobów gotowych w magazynie oraz rozctiód według planowanego i rzeczywistego kosztu wytworzenia.

RACHUNKOWOŚĆ PRZeu£lĘBIORSnv Cz III

: kil-

. >1

113

I

Wyszukiwarka

Podobne podstrony:

img040 3 III. OBRÓT WYROBAMI GOTOWYMI = wartość wyrobów gotowych według rzeczywistego kosztu wytworz

img038 2 III. OBRÓT WYROBAMI GOTOWYMI Należy sporządzić dokumentację obrotu wyrobami gotowymi.

img039 3 III. OBRÓT WYROBAMI GOTOWYMI Nr zamńwiBnia środok Transportu Nr

img042 3 III. OBRÓT WYROBAMI GOTOWYMI 2) narzut odchyleń od cen ewidencyjnych wyrobów gotowych (odch

img043 2 III. OBRÓT WYROBAMI GOTOWYMI PRZYKŁAD 2. ZAŁOŻENIA: W przedsiębiorstwie produkującym jeden

img044 3 III. OBRÓT WYROBAMI GOTOWYMI3.3.3. Ewidencja obrotu wyrobami gotowymi według rzeczywistego

img050 3 III. OBRÓT WYROBAMI GOTOWYMI 3.5. POJĘCIE, DOKUMENTACJA ORAZ EWIDENCJA SPRZEDAŻY WYROBOW GO

img053 3 III. OBRÓT WYROBAMI GOTOWYMI Rozrachunki z odbiorcami 1c)

img056 3 III. OBRÓT WYROBAMI GOTOWYMI3.6. EWIDENCJA I DOKUMENTACJA REKLAMACJI3.6.1. &nbs

img064 4 III. OBRÓT WYROBAMI GOTOWYMI III. OBRÓT WYROBAMI GOTOWYMI Koszt sprzedanych usług3.9.2. Ewi

img072 2 III. OBRÓT WYROBAMI GOTOWYMIDane identyfikacyjne Przedsiębiorstwa Produkcyjnego

img074 2 RACHUNKOWOŚĆ mEDSIEeiORSlW Cl. III III. OBRÓT WYROBAMI GOTOWYMI

img010 2 Bożena Padurek Małgorzata SzpleterRACHUNKOWOŚĆPRZEDSIĘBIORSTW KALKULACJA OBRÓT WYROBAMI GOT

img045 4 Ifl. OBRÓT WYROBAMI GOTOWYMI Koszty działalności podstawowej Obr. 142 000,- T &n

img058 3 II. OBRÓT WYROBAMI GOTOWYMI3.6.3. Ewidencja reklamacji po zapłacie z powodu dostarczenia od

img070 2 II. OBRÓT WYROBAMI GOTOWYMI - SfiÓZENIE 3. * kinlFNIA:

iy wyniku wyceny na dzień bilansowy jednostka dokonała odpisów aktualizujących wartość zapasów w kwo

0010 2 4.2.11. Określenie wartości wycenianej nieruchomości na podstawie iloczynu z wartości je

więcej podobnych podstron