img040 3

III. OBRÓT WYROBAMI GOTOWYMI

= wartość wyrobów gotowych według rzeczywistego kosztu wytworzenia ĆWICZENIE 1.

wartość wyrobów gotowych w magazynie wg planowanego kosztu wytworzenia 47 600,. wartość odchyleń od cen ewidencyjnych wyrobów golowych Dt 3 400,-^

51 000,-

W przedsiębiorstwie produkującym jeden wyrób na dzień CM.06.iXr. koszt wytworzenia" produkcji wynosi 70 000.-. Pianowany koszt wytworzenia 1 szt. wyrobu gotowego wyno^ 12.-/szt. Ustalony w drodze kalkulacji rzeczywisty koszt wytworzenia 1 szt. wyrobu gotowego wynosi 11,-/szt.

Na podstawie dowodu Pw przyjęto do magazynu następujące ilości wyrobów gotowych:

- 05.06.1Xr. - 2 200 szt.,

- 20.06.1Xr. - 1 500 szt.

1. Wymień i zaksięguj operacje gospodarcze dotyczące przyjęcia wyrobów golowych do > magazynu, przeksięgowania na dzień 30.06 1Xr. rzeczywistego kosztu wytworzenia oraz rozliczenia odchyleń przypadających na wyroby gotowe przyjęte do magazynu.

2. Ustal rzeczywisty koszt wytworzenia wyrobów gotowych znajdujących się w magazynie .

na dzień 30 06.1Xr '

ROZWIĄZANIE:

i

60

RAC) IUNKOWOŚC PnZFDSlĘBIORSI W Cz. III

III. OBRÓT WYROBAMI GOTOWYMI

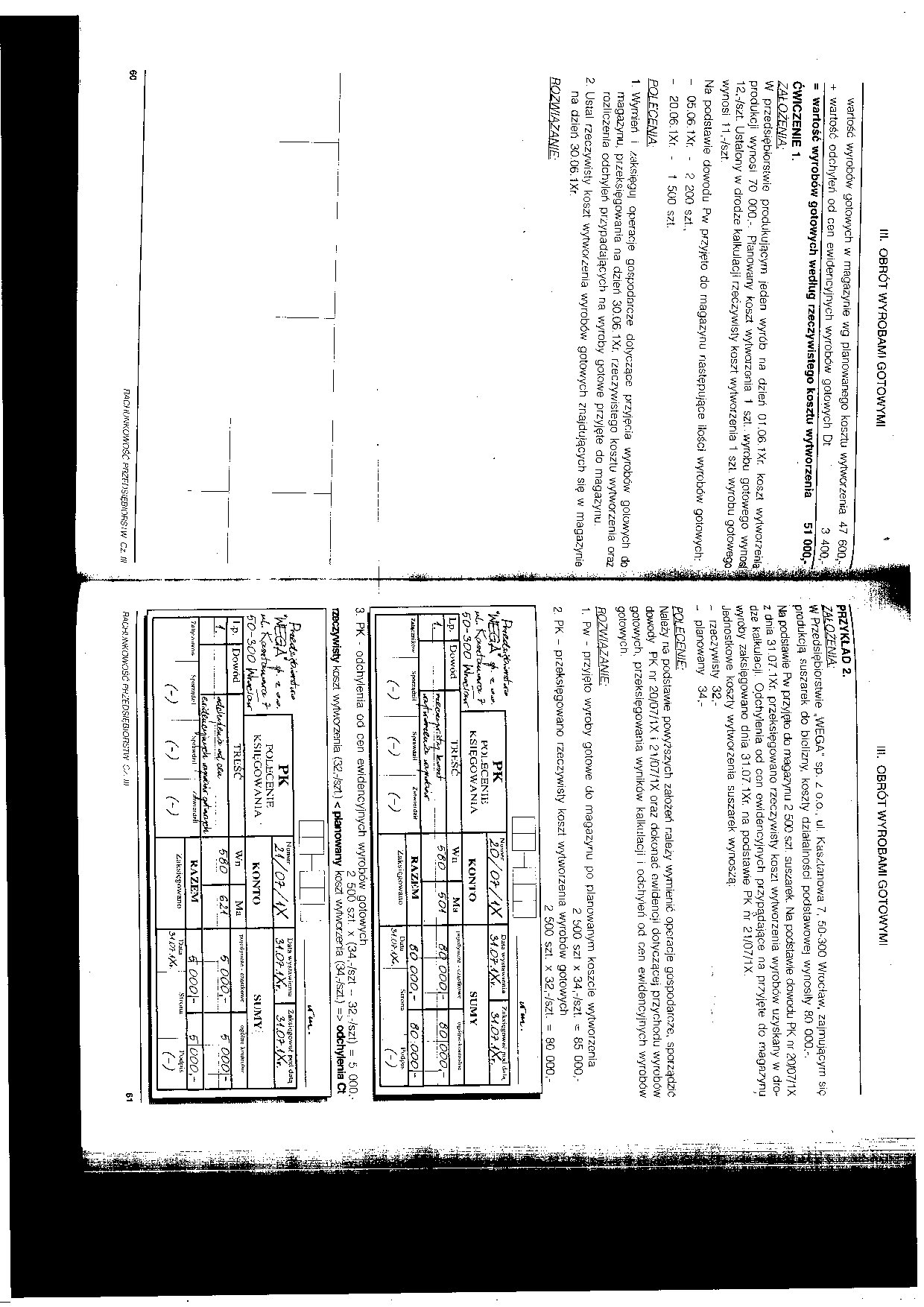

PRZYKŁAD 2.

ZAŁOŻENIA:

VV przedsiębiorstwie „WEGA" sp. z o.o., ul. Kasztanowa 7, 50-300 Wrocław, zajmującym się produkcją suszarek do bielizny, koszty działalności podstawowej wynosiły 80 000.-. j4a podstawie Pw przyjęto do magazynu 2 500 szt. suszarek. Na podstawie dowodu PK nr 20/07/1X 2 dnia 3i.07.1Xr. przeksięgowano rzeczywisty koszt wytworzenia wyrobów uzyskany w drodze kalkulacji. Odchylenia od eon ewidencyjnych przypadające na przyjęte do magazynu wyroby zaksięgowano dnia 31.07.1Xr. na podstawie PK nr 21/07/1X.

Jednostkowe koszty wytworzenia suszarek wynoszą:

_ rzeczywisty 32,-- planowany 34.-pni£CENIE:

Należy na podstawie powyższych założeń należy wymienić operacje gospodarcze, sporządzić dowody PK nr 20/07/1X i 2l/07/1X oraz dokonać ewidencji dotyczącej przychodu wyrobów gotowych, przeksięgowania wyników kalkulacji i odchyleń od cen ewidencyjnych wyrobów gotowych.

f?n7V/IAZANIE:

1. Pw - przyjęto wyroby gotowe do magazynu po planowanym koszcie wytworzenia

2 500 szt x 34,-/szt. = 85 000,-

2 PK - przeksięgowano rzeczywisty koszt wytworzenia wyrobów gotowych

2 500 szt. x 32,-/szt. = 80 000,-

|

/aC- /Txu. ?" ęo-soo |

1 i 1 - | ||||||

|

PK POKECENIIi KSIĘGOWANIA |

"zo/or/K |

Dato wysławienia | /'.ukNiggować mxl łbila. 31.09-.lXv. 1 31.09.1Xr. | |||||

|

KONTO |

SUMY | ||||||

|

Lp. |

Dowód. |

IKK ŚC |

W n |

Ma |

I Ksjudyauzj: - cz.iiklkowc |

0Wi|n.:.k,x"«.1.« | |

|

r^dScjt^jfr.sh^i k |

860_ |

5or |

371 ooo - |

eo\ooo,- | |||

|

rjUncaiiJcdw- 1 Sporządził ‘ ! (O |

Sfwewduił ' i Zntwieidztt (-) ! (-> |

RAZKM |

80 OOO,- |

80 OOO - | |||

|

Zsiks i chowano |

Dato I Strona 1 1’udpjt. | Z-) | ||||||

3. PK - odchylenia od cen ewidencyjnych wyrobów gotowych

2 500 szt. x (34,-/szt - 32,-/szt) = 5 000.-rzeczywisty koszt wytworzenia (32,-/szt.) < planowany koszt wytworzenia (34,-/szt.) => odchylenia Ct

|

|^. -Ł **L. "h $~0-2>O0 {^Ir^cJo^r |

PK POLECENIE KSIĘGOWANIA ' |

"ir/oł/<x |

Data wv^t.iw iuma Zaksięgowuj (xul datą Z1.09-.lXr. 31.09-.lXr. | ||||

|

KONTO |

SUMY | ||||||

|

i.p. |

Dowód |

TRLŚĆ |

W'n |

Ma |

7X'|t!<ly<n!M! . CZjV<tk<»V/C |

oęftlnu Xmi»rtil«i' | |

|

— |

8ÓO |

621 _ |

8 OOO,- i |

8 ooo | |||

|

?olf|i'Znivnw 1 SpiHTndx'l j 11 Sprawdził 1 /.^wiordril (-) : (O | (-) |

RAZEM |

ł ooo\- |

8\oOO- | ||||

|

Zaksięgowano |

TjuLu ; .SiiX.it UJ I |

7-7 | |||||

RACHUNKOWOŚĆ PUZEDSł^OlOnSTW O/. JM

m-mj

61

Wyszukiwarka

Podobne podstrony:

img044 3 III. OBRÓT WYROBAMI GOTOWYMI3.3.3. Ewidencja obrotu wyrobami gotowymi według rzeczywistego

img005 (91) Zadanie 12. Wartość zapasu wyrobów gotowych według rzeczywistego kosztu wytworzenia usta

img068 III. OBRÓT WYROBAMI GOTOWYMI3.11. AKTUALIZACJA WARTOŚCI WYROBÓW GOTOWYCH Na dzień bilansowy w

img042 3 III. OBRÓT WYROBAMI GOTOWYMI 2) narzut odchyleń od cen ewidencyjnych wyrobów gotowych (odch

img050 3 III. OBRÓT WYROBAMI GOTOWYMI 3.5. POJĘCIE, DOKUMENTACJA ORAZ EWIDENCJA SPRZEDAŻY WYROBOW GO

img038 2 III. OBRÓT WYROBAMI GOTOWYMI Należy sporządzić dokumentację obrotu wyrobami gotowymi.

img039 3 III. OBRÓT WYROBAMI GOTOWYMI Nr zamńwiBnia środok Transportu Nr

img043 2 III. OBRÓT WYROBAMI GOTOWYMI PRZYKŁAD 2. ZAŁOŻENIA: W przedsiębiorstwie produkującym jeden

img053 3 III. OBRÓT WYROBAMI GOTOWYMI Rozrachunki z odbiorcami 1c)

img056 3 III. OBRÓT WYROBAMI GOTOWYMI3.6. EWIDENCJA I DOKUMENTACJA REKLAMACJI3.6.1. &nbs

img064 4 III. OBRÓT WYROBAMI GOTOWYMI III. OBRÓT WYROBAMI GOTOWYMI Koszt sprzedanych usług3.9.2. Ewi

img072 2 III. OBRÓT WYROBAMI GOTOWYMIDane identyfikacyjne Przedsiębiorstwa Produkcyjnego

img074 2 RACHUNKOWOŚĆ mEDSIEeiORSlW Cl. III III. OBRÓT WYROBAMI GOTOWYMI

img058 3 II. OBRÓT WYROBAMI GOTOWYMI3.6.3. Ewidencja reklamacji po zapłacie z powodu dostarczenia od

img010 2 Bożena Padurek Małgorzata SzpleterRACHUNKOWOŚĆPRZEDSIĘBIORSTW KALKULACJA OBRÓT WYROBAMI GOT

img045 4 Ifl. OBRÓT WYROBAMI GOTOWYMI Koszty działalności podstawowej Obr. 142 000,- T &n

więcej podobnych podstron