img050 3

III. OBRÓT WYROBAMI GOTOWYMI

3.5. POJĘCIE, DOKUMENTACJA ORAZ EWIDENCJA SPRZEDAŻY WYROBOW GO 3.5.1. Pojęcie sprzedaży wyrobów golowych, przychodu ze sprzedaży wyrobów gotowy moment powstania przychodu

i----,-------------------:------_.

I Sprzedaż wyrobów gotowych - jest to przeniesienie przez sprzedającego na nabywa prawa własności do wyrobów gotowych na podstawie umowy kupna-sprzedaży w zarrti;

JI-

1 za zapłatę określonej eony.

| Przychód ze sprzedaży wyrobów gotowych lo należna od odbiorcy kwota bez należnego! ■ od tej sprzedaży podatku VAT za sprzedane na zewnątrz wyroby, skorygowana o należna! ^dopłaty, udzielone rabaty, bonifikaty, upusty.

Moment powstania przychodów ze sprzedaży wyrobów gotowych według ustawy o podaj

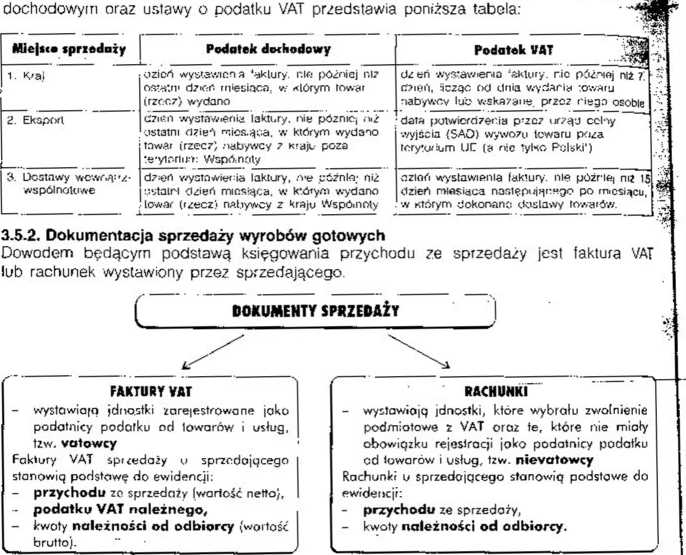

Elementy, które faktura VAT powinna zawierać:

•- numery identyfikacji podatkowej (NIP) sprzedawcy i nabywcy.

• imiona i nazwiska lub nazwy sprzedawcy i nabywcy oraz ich adresy.

• numer kolejny faktury,

- miejsce . datę wystawienia oraz miesiąc : rok dokonania sprzedaży

- nazwę towaru lub usługi,

- symbol towaru PKWiU - wypełnia się dła towarów' i usług zwoiniorrycn z podatku VAT,

III. OBRÓT WYROBAMI GOTOWYMI

jednostkę miary i ilość sprzedanych towarów lub rodzaj wykonanych usług, cenę- jednostkową towaru lub usługi bez podatku VAT (cenę jednostkową netto), wartość sprzedanych towarów lub wykonanych usług bez podatku VA1 (wartość sprzedaży netto), stawki podatku VAT.

sumę wartości sprzedaży netto towarów lub wykonanych usług, kwotę podatku obliczoną od-sumy wartości sprzedaży netto, wartość wraz z kwotą podatku (wartość sprzedaży brutto) z podziałem na kwoty dotyczące poszczególnych stawek podatku lub zwolnionych od podatku czy niepodlegających opodatkowaniu, kwotę należności ogółem wyrażoną cyframi i słownie.

^iaktury VAT i rachunki są wystawiano przez sprzedawcę co najmniej w dwóch egzemplarzach, Oryginał otrzymuje nabywca (osoba kupująca), kopia pozostaje u sprzedawcy Dowody te Ś^jowinny być wypełnione czytelnie i nie powinny zawierać żadnych skreśleń.

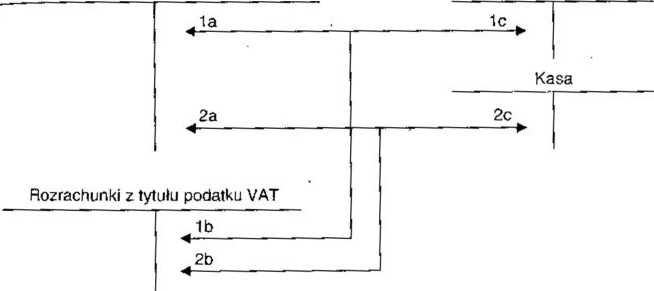

3,5.3. Ewidencja sprzedaży wyrobów gotowych

rSprzedaż to proces polegający na ewidencji dwóch operacji gospodarczych:

I - przychodu ze sprzedaży wyrobów' gotowych (podstawą ewidencji jest wystawiona I faktura VAT, rachunek),

I - rozchodu sprzedanych wyrobów gotowych (podstawą ewidencji jest Wz)

I (Ewidencję rozchodu sprzedanych wyrobów gotowych omówiono na str 63 i 68). ;

EWIDENCJA SPRZEDAŻY WYROBÓW GOTOWYCH

Przychody ze.sprzedaży wyrobów gotowych Rozrachunki z odbiorcami

Objaśnienia do schematu:

1. Fa VAT za sprzedane wyroby gotowe:

a) wartość netto (pizychód ze sprzedaży wyrobów gotowych)

b) podatek VAT (należny)

c) wartość brutto (kwota należności od odbiorcy)

' - zapłata w terminie późniejszym

2. Fa VAT za sprzedano wyroby gotowe:

a) wartość netto

b) podatek VAT (należny)

c) wartość brutto

- zaplata gotówką

PACMJHKCWOSĆPfiZEOSięBiORftTW Cl. III 79

Wyszukiwarka

Podobne podstrony:

img038 2 III. OBRÓT WYROBAMI GOTOWYMI Należy sporządzić dokumentację obrotu wyrobami gotowymi.

img056 3 III. OBRÓT WYROBAMI GOTOWYMI3.6. EWIDENCJA I DOKUMENTACJA REKLAMACJI3.6.1. &nbs

img039 3 III. OBRÓT WYROBAMI GOTOWYMI Nr zamńwiBnia środok Transportu Nr

img040 3 III. OBRÓT WYROBAMI GOTOWYMI = wartość wyrobów gotowych według rzeczywistego kosztu wytworz

img042 3 III. OBRÓT WYROBAMI GOTOWYMI 2) narzut odchyleń od cen ewidencyjnych wyrobów gotowych (odch

img043 2 III. OBRÓT WYROBAMI GOTOWYMI PRZYKŁAD 2. ZAŁOŻENIA: W przedsiębiorstwie produkującym jeden

img044 3 III. OBRÓT WYROBAMI GOTOWYMI3.3.3. Ewidencja obrotu wyrobami gotowymi według rzeczywistego

img053 3 III. OBRÓT WYROBAMI GOTOWYMI Rozrachunki z odbiorcami 1c)

img064 4 III. OBRÓT WYROBAMI GOTOWYMI III. OBRÓT WYROBAMI GOTOWYMI Koszt sprzedanych usług3.9.2. Ewi

img068 III. OBRÓT WYROBAMI GOTOWYMI3.11. AKTUALIZACJA WARTOŚCI WYROBÓW GOTOWYCH Na dzień bilansowy w

img072 2 III. OBRÓT WYROBAMI GOTOWYMIDane identyfikacyjne Przedsiębiorstwa Produkcyjnego

img074 2 RACHUNKOWOŚĆ mEDSIEeiORSlW Cl. III III. OBRÓT WYROBAMI GOTOWYMI

img010 2 Bożena Padurek Małgorzata SzpleterRACHUNKOWOŚĆPRZEDSIĘBIORSTW KALKULACJA OBRÓT WYROBAMI GOT

img045 4 Ifl. OBRÓT WYROBAMI GOTOWYMI Koszty działalności podstawowej Obr. 142 000,- T &n

img058 3 II. OBRÓT WYROBAMI GOTOWYMI3.6.3. Ewidencja reklamacji po zapłacie z powodu dostarczenia od

img070 2 II. OBRÓT WYROBAMI GOTOWYMI - SfiÓZENIE 3. * kinlFNIA:

EWIDENCJA SPRZEDAŻY WYROBÓW GOTOWYCH I USTALENIE WYNIKU NA SPRZEDAŻY WYROBY GOTOWE sp wg

więcej podobnych podstron