img074 2

RACHUNKOWOŚĆ mEDSIEeiORSlW Cl. III

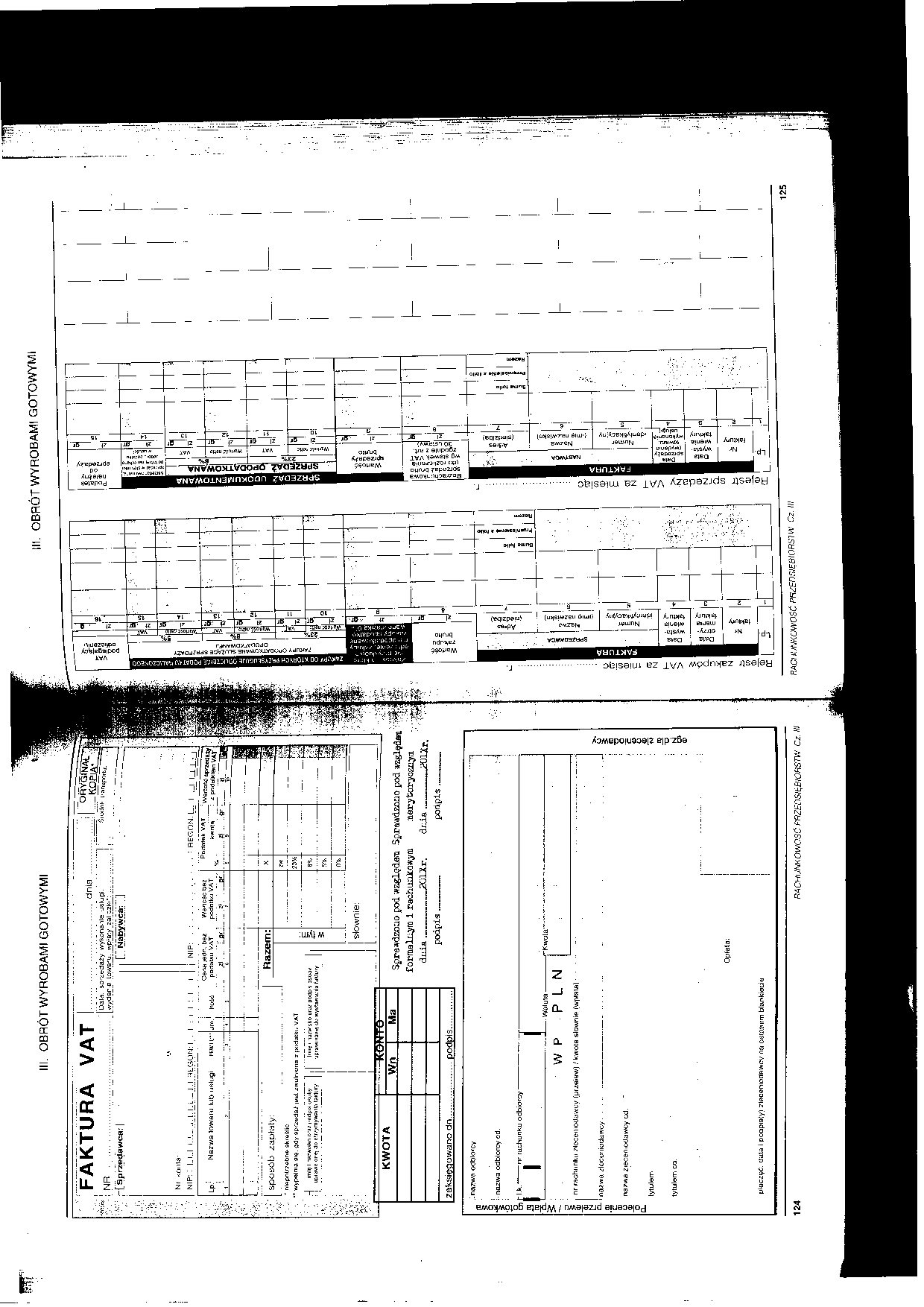

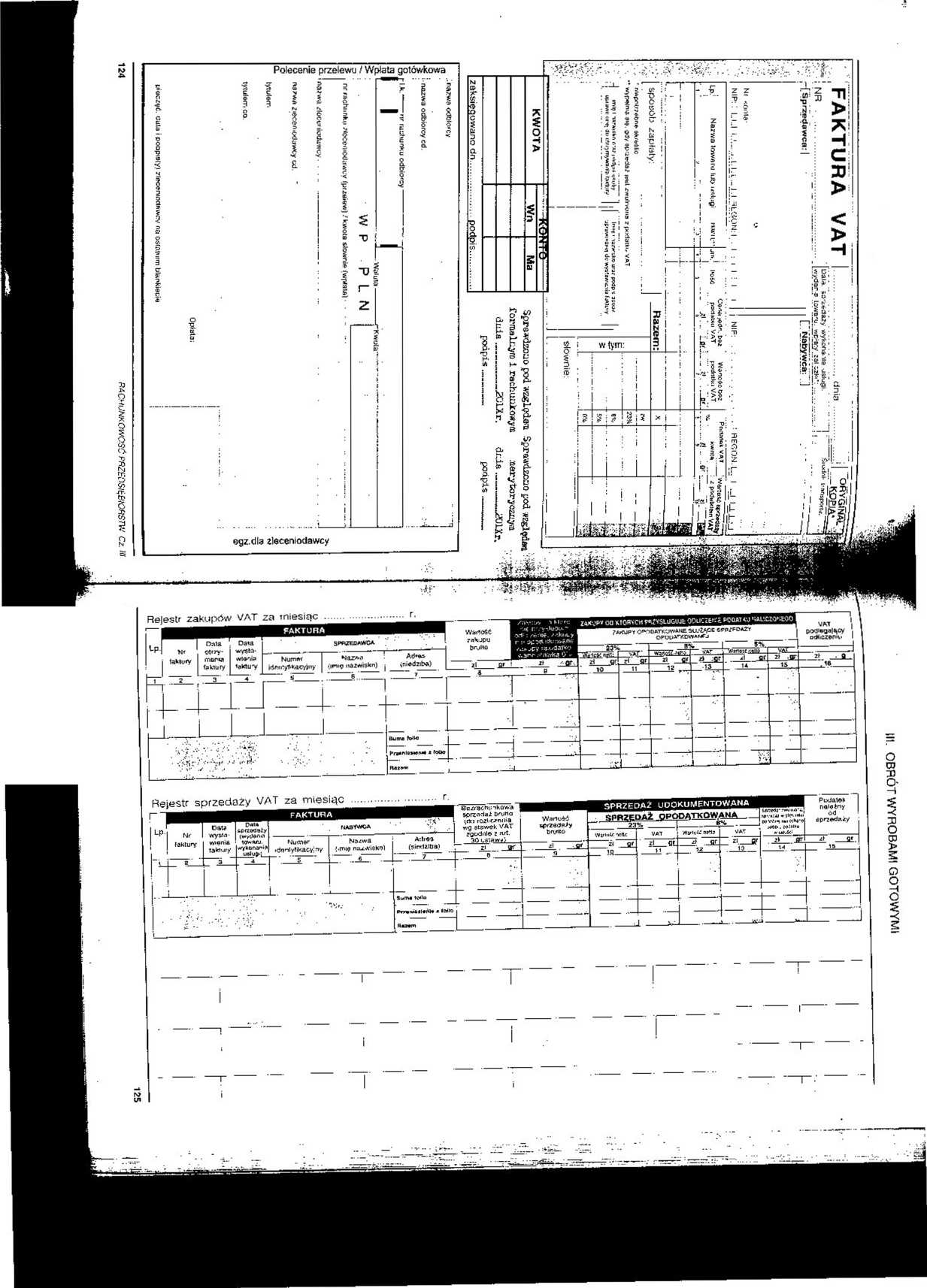

III. OBRÓT WYROBAMI GOTOWYMI

Wyszukiwarka

Podobne podstrony:

img038 2 III. OBRÓT WYROBAMI GOTOWYMI Należy sporządzić dokumentację obrotu wyrobami gotowymi.

img039 3 III. OBRÓT WYROBAMI GOTOWYMI Nr zamńwiBnia środok Transportu Nr

img040 3 III. OBRÓT WYROBAMI GOTOWYMI = wartość wyrobów gotowych według rzeczywistego kosztu wytworz

img042 3 III. OBRÓT WYROBAMI GOTOWYMI 2) narzut odchyleń od cen ewidencyjnych wyrobów gotowych (odch

img043 2 III. OBRÓT WYROBAMI GOTOWYMI PRZYKŁAD 2. ZAŁOŻENIA: W przedsiębiorstwie produkującym jeden

img044 3 III. OBRÓT WYROBAMI GOTOWYMI3.3.3. Ewidencja obrotu wyrobami gotowymi według rzeczywistego

img050 3 III. OBRÓT WYROBAMI GOTOWYMI 3.5. POJĘCIE, DOKUMENTACJA ORAZ EWIDENCJA SPRZEDAŻY WYROBOW GO

img053 3 III. OBRÓT WYROBAMI GOTOWYMI Rozrachunki z odbiorcami 1c)

img056 3 III. OBRÓT WYROBAMI GOTOWYMI3.6. EWIDENCJA I DOKUMENTACJA REKLAMACJI3.6.1. &nbs

img064 4 III. OBRÓT WYROBAMI GOTOWYMI III. OBRÓT WYROBAMI GOTOWYMI Koszt sprzedanych usług3.9.2. Ewi

img068 III. OBRÓT WYROBAMI GOTOWYMI3.11. AKTUALIZACJA WARTOŚCI WYROBÓW GOTOWYCH Na dzień bilansowy w

img072 2 III. OBRÓT WYROBAMI GOTOWYMIDane identyfikacyjne Przedsiębiorstwa Produkcyjnego

img010 2 Bożena Padurek Małgorzata SzpleterRACHUNKOWOŚĆPRZEDSIĘBIORSTW KALKULACJA OBRÓT WYROBAMI GOT

img045 4 Ifl. OBRÓT WYROBAMI GOTOWYMI Koszty działalności podstawowej Obr. 142 000,- T &n

img058 3 II. OBRÓT WYROBAMI GOTOWYMI3.6.3. Ewidencja reklamacji po zapłacie z powodu dostarczenia od

img070 2 II. OBRÓT WYROBAMI GOTOWYMI - SfiÓZENIE 3. * kinlFNIA:

więcej podobnych podstron