img070 2

II. OBRÓT WYROBAMI GOTOWYMI

|

- | |||||||||||||

|

SfiÓZENIE 3. * kinlFNIA: c |

2-a |

— <0 |

Oi E N |

, Is li 3 i im |

\ . j«r |

' [ . | |||||||

III. OBRÓT WYROBAMI GOTOWYMI

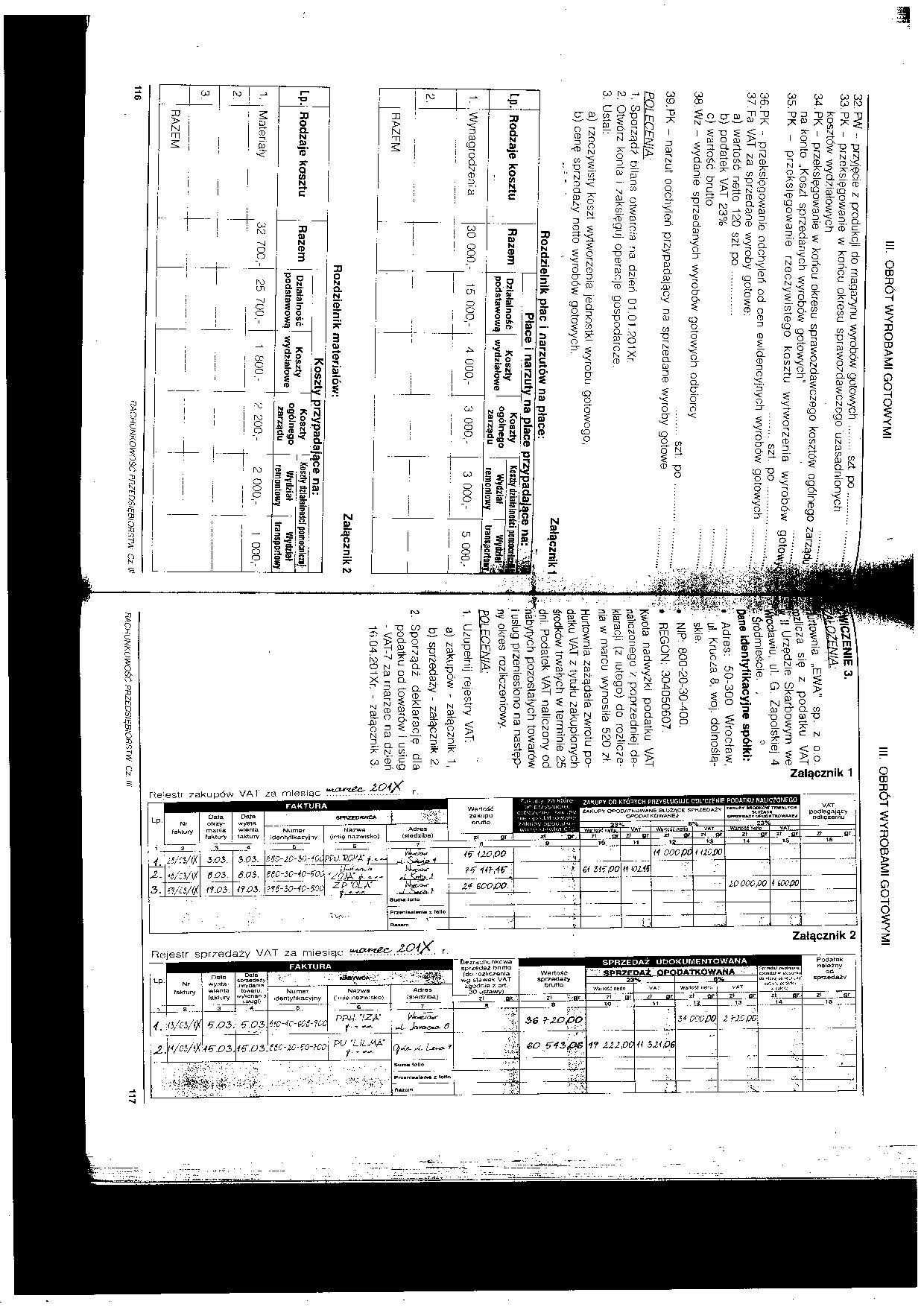

32. PW - przyjęcie z produkcji do magazynu wyrobów gotowych ........ szt po........

33. PK - przeksięgowanie w końcu okresu sprawozdawczego 'uzasadnionych kosztów wydziałowych

34. PK - przeksięgowanie w końcu okresu sprawozdawczego kosztów ogólnego zarządu na konto „Koszt sprzedanych wyrobów gotowych"

35. PK - przeksięgowanie rzeczywistego kosztu wytworzenia wyrobów gotowi

........szt. po...........

36. PK - przeksięgowanie odchyleń od cen ewidencyjnych wyrobów gotowych

37. Fa VAT za sprzedane wyroby gotowe:

a) wartość netto 120 szt po ..............

b) podatek VAT 23%

c) wartość brutto

38. Wz - wydanie sprzedanych wyrobów gotowych odbiorcy

........szt. po...........

39. PK - narzut odchyleń przypadający na sprzedane wyroby gotowe

1. SporządZ bilans otwarcia na dzień 01.01.201 Xr.

2. Otwórz konta i zaksięguj operacje gospodarcze.

3. Ustal:

a) rzeczywisty koszt wytworzenia jednostki wyrobu gotowego,

b) cenę sprzedaży netto wyrobów gotowych.

Załącznik 1

|

Płace i narzuty |

———;---I_. na place przypadające na: .■ | ||||||

|

Lp. |

Rodzaje kosztu |

Razem |

Koszty wydziałowe |

Koszty |

Koszty działalności pomottHogjJ | ||

|

podstawową |

ogólnego zarządu |

Wydział remontowy |

WySzifFT transportoii | ||||

|

1. |

Wynagrodzenia |

30 000.- |

15 000,- |

4 000,- |

3 000,- |

3 000,- |

5 000,- |

|

2. |

RAZFM |

- |

—......— |

--- | |||

Rozdzielnik materiałów:

Załącznik 2

|

Koszty przypadające na: | ||||||

|

Lp- |

Rodzaje kosztu |

Razem |

Działalność podstawową |

„ 1 Koszty 1 kosiły jrlatalMScl pomocnltaj wydziałowe i 03*lne9° | Wydział Wyrtzteł | zarządu | remontowy Iransnortowy | ||

|

1. |

Materiały " |

32 700,- L... |

25 700,- |

1 800,- |

2 200,- |

2 000,- 1 000,- |

|

2. n, |

r |

h |

r | |||

|

_____ — J RAZEM |

L-...... |

— -......- | ||||

Suriownia „tw« sp. z o o. o izlicza się z podatku VAT « H Urzędzie Skarbowym we ™ /oclawiu, ul. G. Zapolskiej 4

B Śródmieście. .

jjane identyfikacyjne spółki:

50-300 Wrocław.

i usług przeniesiono na następny okres rozliczeniowy.

EOLEOEim

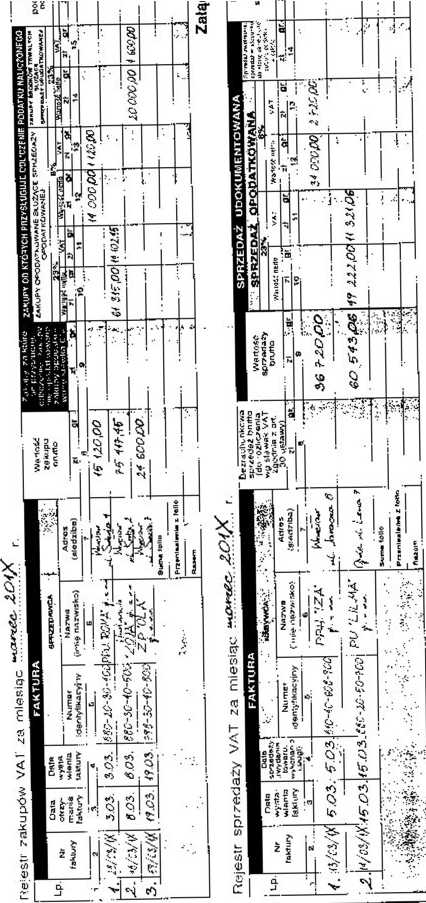

1. Uzupełnij rejestry VAT;

a) zakupów - załącznik 1,

b) sprzedaży - załącznik 2.

2. Sporządź deklarację dla podatku od towarów i usiug ■ VAT-7 za marzec na dzień 16.04.20lXr. - załącznik 3.

.... . Adres

„•jSąg u| Krucza 8. woj. dolnośląskie.

NIP 800-20-30-400.

;•■$&£* regon. 304050607

Kwota nadwyżki podatku VAT naliczonego z poprzedniej deklaracji (z lutego) do rozliczenia w marcu wynosiła 520 zł. Hurtownia zażądała zwrotu podatku VAT z tytułu zakupionych ■ środków trwałych w terminie 25 . dni. Podatek VAT naliczony od

116 RACHUNKOWOŚĆ PnZCOSlĘeiOrKTA- Cz. « M.CMJNKOWOŚC PRZEDSIĘBIORSTW Cz. I

Wyszukiwarka

Podobne podstrony:

img058 3 II. OBRÓT WYROBAMI GOTOWYMI3.6.3. Ewidencja reklamacji po zapłacie z powodu dostarczenia od

img010 2 Bożena Padurek Małgorzata SzpleterRACHUNKOWOŚĆPRZEDSIĘBIORSTW KALKULACJA OBRÓT WYROBAMI GOT

img038 2 III. OBRÓT WYROBAMI GOTOWYMI Należy sporządzić dokumentację obrotu wyrobami gotowymi.

img039 3 III. OBRÓT WYROBAMI GOTOWYMI Nr zamńwiBnia środok Transportu Nr

img040 3 III. OBRÓT WYROBAMI GOTOWYMI = wartość wyrobów gotowych według rzeczywistego kosztu wytworz

img042 3 III. OBRÓT WYROBAMI GOTOWYMI 2) narzut odchyleń od cen ewidencyjnych wyrobów gotowych (odch

img043 2 III. OBRÓT WYROBAMI GOTOWYMI PRZYKŁAD 2. ZAŁOŻENIA: W przedsiębiorstwie produkującym jeden

img044 3 III. OBRÓT WYROBAMI GOTOWYMI3.3.3. Ewidencja obrotu wyrobami gotowymi według rzeczywistego

img045 4 Ifl. OBRÓT WYROBAMI GOTOWYMI Koszty działalności podstawowej Obr. 142 000,- T &n

img050 3 III. OBRÓT WYROBAMI GOTOWYMI 3.5. POJĘCIE, DOKUMENTACJA ORAZ EWIDENCJA SPRZEDAŻY WYROBOW GO

img053 3 III. OBRÓT WYROBAMI GOTOWYMI Rozrachunki z odbiorcami 1c)

img056 3 III. OBRÓT WYROBAMI GOTOWYMI3.6. EWIDENCJA I DOKUMENTACJA REKLAMACJI3.6.1. &nbs

img064 4 III. OBRÓT WYROBAMI GOTOWYMI III. OBRÓT WYROBAMI GOTOWYMI Koszt sprzedanych usług3.9.2. Ewi

img068 III. OBRÓT WYROBAMI GOTOWYMI3.11. AKTUALIZACJA WARTOŚCI WYROBÓW GOTOWYCH Na dzień bilansowy w

img072 2 III. OBRÓT WYROBAMI GOTOWYMIDane identyfikacyjne Przedsiębiorstwa Produkcyjnego

img074 2 RACHUNKOWOŚĆ mEDSIEeiORSlW Cl. III III. OBRÓT WYROBAMI GOTOWYMI

E-materiały MODUŁ II OBRÓT GOTÓWKOWY I BEZGOTÓWKOWY ORAZ BEZPIECZEŃSTWO DOKONYWANIA TRANSAKCJI

więcej podobnych podstron