img044 3

III. OBRÓT WYROBAMI GOTOWYMI

3.3.3. Ewidencja obrotu wyrobami gotowymi według rzeczywistego kosztu wytwórz

W przypadku ewidencji wyrobów gotowych w rzeczywistym koszcie wytworzenia 28 jest prowadzenie konta „Rozliczenie kosztów działalności", gdyż koszt rzeczywisty*? księgowywany jest z konta „Koszty działalności podstawowej" bezpośrednio na stref konta „Wyroby gotowe", 5

Koszty

podstawowej

Sp.

1

2

3

Objaśnienia do schematu: |3

1. Pw - przyjęcie wyrobów gotowych do magazynu po rzeczywistym koszcie wytworzenia “m

2. -Wz - rozchód sprzedanych wyrobów gotowych z magazynu

3. Wz - wydanie odbiorcy sprzedanych wyrobów gotowych bezpośrednio z produkcji Jfl ..Przy wycenie przychodu wyrobów gotowych do magazynu wedtug rzeczywistego kosztu \<nM

tworzenia konieczna jest wycena ich rozchodu przy przyjęciu jednej z poniższych rnetodia

1) metoda FIFO „pierwsze przyszło - pierwsze wyszło” - rozchód wycenia się kolejrM po kosztach rzeczywistych tych wyrobów, które w jednostce najwcześniej przyjętej z produkcji do magazynu (rozpoczynając od najwcześniejszej partii wyrobów przyjętych)^

2) metoda UFO „ostatnie przyszło - pierwsze wyszło” - rozchód wycenia się kolejno po kosztach rzeczywistych tych wyrobów, które w jednostce najpóźniej przyjęto z produkcji do magazynu (rozpoczynając od ostatniej partii wyrobów przyjętych),

3) według kosztów przeciętnych - tj. ustalonych w wysokości średniej ważonej kosztów!

wytworzenia posiadanego w magazynie zapasu wyrobów gotowych. i

4) szczegółowej Identyfikacji kosztów poszczególnych wyrobów.

PRZYKŁAD 1.

ZAŁOŻENIA:

142 000,-

Koszt wytworzenia wyrobów gotowych wynosi

Przychód wyrobów gotowych do magazynu wyceniany jest w rzeczywistym koszcie wytworzenia.

W przedsiębiorstwie przyjęto:

• 05.01.IXr. na podstawie dowodu Pw nr 1 - 600 szt. wyrobów gotowych „C" po 15,-/s?I.

• 12.01.1Xr. na podstawie dowodu Pw nr 2 - 2 500 szt. wyrobów gotowych .,C" po 17,-/szt.

• 27.0l.1Xr. na podstawie dowodu Pw nr 3 - 3 500 szt. wyrobów gotowych „C" po 14,50/szt. W dniu 30.01. lXr. na podstawie dowodu Wz nr 1 wydano odbiorcy 5- 050 szt. sprzedanych wyrobów gotowych ,.C".

Na podstawie zalożeh należy:

1) dokonać wyceny rozchodu sprzedanych wyrobów gotowych metodą FlFO. UFO oraz według kosztów przećiętnych,

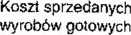

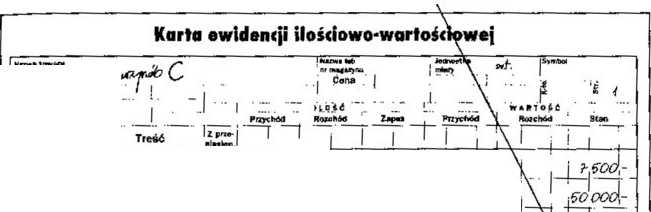

2) sporządzić kartoteki szczegółowe (analityczne) ewidencji irościowo-wartościowej oddzielnie dla poszczególnych metod wyceny.

III. OBRÓT WYROBAMI GOTOWYMI

konto ..Koszty działalności podstawowej” oraz zaksięgować zdarzenia gospo-H&rcze (dowody Pw i Wz) dla każdej z metod wyceny oddzielnie,

IcIjTiknąć konto „Wyroby gotowe” oddzielnie dla poszczególnych metod wyceny i porów-jego saldo końcowe ze stanem wykazanym na dzień 31.01.1Xr. w karcie ewidencji liościawo-wartościowej.

' 500 szt. po 15.-/szt.

2 500 szt. po 17,-/szt

3 500 szt. po 14,50/szt.

wartość 7 500,-wartość 42 500,-wartość 50 750.-100 750,-

śoda FIFO:

500 szt. po 15,-/szt. j|'2 500 szt. po 17,-/szt. ?_n50 szl. po 14:50/szt. 5 050 szt. ___________

7 500.-42 500.-2R72Łz 79 725,-

Koszt sprzedanych wyrobów gotowych

; v koszty działalności podstawowej

Wyroby gotowe

|

142 000,- |

7 500.- (Pw1 |

Pw1) 7 500,- |

79 725,-.(Wz1 |

|

42 500,- (Pw2 |

Pw2) 42 500,- | ||

|

50 750,- (Pw3 |

Pw3) 50 750,- | ||

|

100 750,- |

79 725,-21 025.- Sk. | ||

|

100 750,- |

100 750,- Ar- |

mataWłu - pn^drnWu Oiatm | I

Lp. Dataloowód

Ił ( j -Ł | |_ |Am I. -U

[rf^KAż/wr/r i TJe.foó tfoę-J 11 ihois-

\__• i r , i I i i 1 ' 1

{. 'b'.0UXr\ fi- / ifj* I _ J_ j ^OO," '

ł\i2.cvx.\ frez ^■Kr.y^.j_ |_dropi _j_ 3,oeo\ 4j GWr*

P>r3 2>\ęc?o\ birooj 5’o9-ęb-1 j \ jlodp-troj

po nrz*

Metoda LIFO:

50 750,-2e_mi

77 100,-

3 500 szt. po 14.50/szt. . 1 550 szt. po t7,-/szt.

5 050 szt.

dacho^mmosc wzeosręflWHsrw c/ tt< 69

Wyszukiwarka

Podobne podstrony:

img040 3 III. OBRÓT WYROBAMI GOTOWYMI = wartość wyrobów gotowych według rzeczywistego kosztu wytworz

img005 (91) Zadanie 12. Wartość zapasu wyrobów gotowych według rzeczywistego kosztu wytworzenia usta

img038 2 III. OBRÓT WYROBAMI GOTOWYMI Należy sporządzić dokumentację obrotu wyrobami gotowymi.

img042 3 III. OBRÓT WYROBAMI GOTOWYMI 2) narzut odchyleń od cen ewidencyjnych wyrobów gotowych (odch

img050 3 III. OBRÓT WYROBAMI GOTOWYMI 3.5. POJĘCIE, DOKUMENTACJA ORAZ EWIDENCJA SPRZEDAŻY WYROBOW GO

img056 3 III. OBRÓT WYROBAMI GOTOWYMI3.6. EWIDENCJA I DOKUMENTACJA REKLAMACJI3.6.1. &nbs

img064 4 III. OBRÓT WYROBAMI GOTOWYMI III. OBRÓT WYROBAMI GOTOWYMI Koszt sprzedanych usług3.9.2. Ewi

img039 3 III. OBRÓT WYROBAMI GOTOWYMI Nr zamńwiBnia środok Transportu Nr

img043 2 III. OBRÓT WYROBAMI GOTOWYMI PRZYKŁAD 2. ZAŁOŻENIA: W przedsiębiorstwie produkującym jeden

img053 3 III. OBRÓT WYROBAMI GOTOWYMI Rozrachunki z odbiorcami 1c)

img068 III. OBRÓT WYROBAMI GOTOWYMI3.11. AKTUALIZACJA WARTOŚCI WYROBÓW GOTOWYCH Na dzień bilansowy w

img072 2 III. OBRÓT WYROBAMI GOTOWYMIDane identyfikacyjne Przedsiębiorstwa Produkcyjnego

img074 2 RACHUNKOWOŚĆ mEDSIEeiORSlW Cl. III III. OBRÓT WYROBAMI GOTOWYMI

img058 3 II. OBRÓT WYROBAMI GOTOWYMI3.6.3. Ewidencja reklamacji po zapłacie z powodu dostarczenia od

img010 2 Bożena Padurek Małgorzata SzpleterRACHUNKOWOŚĆPRZEDSIĘBIORSTW KALKULACJA OBRÓT WYROBAMI GOT

img045 4 Ifl. OBRÓT WYROBAMI GOTOWYMI Koszty działalności podstawowej Obr. 142 000,- T &n

więcej podobnych podstron