img043 2

III. OBRÓT WYROBAMI GOTOWYMI

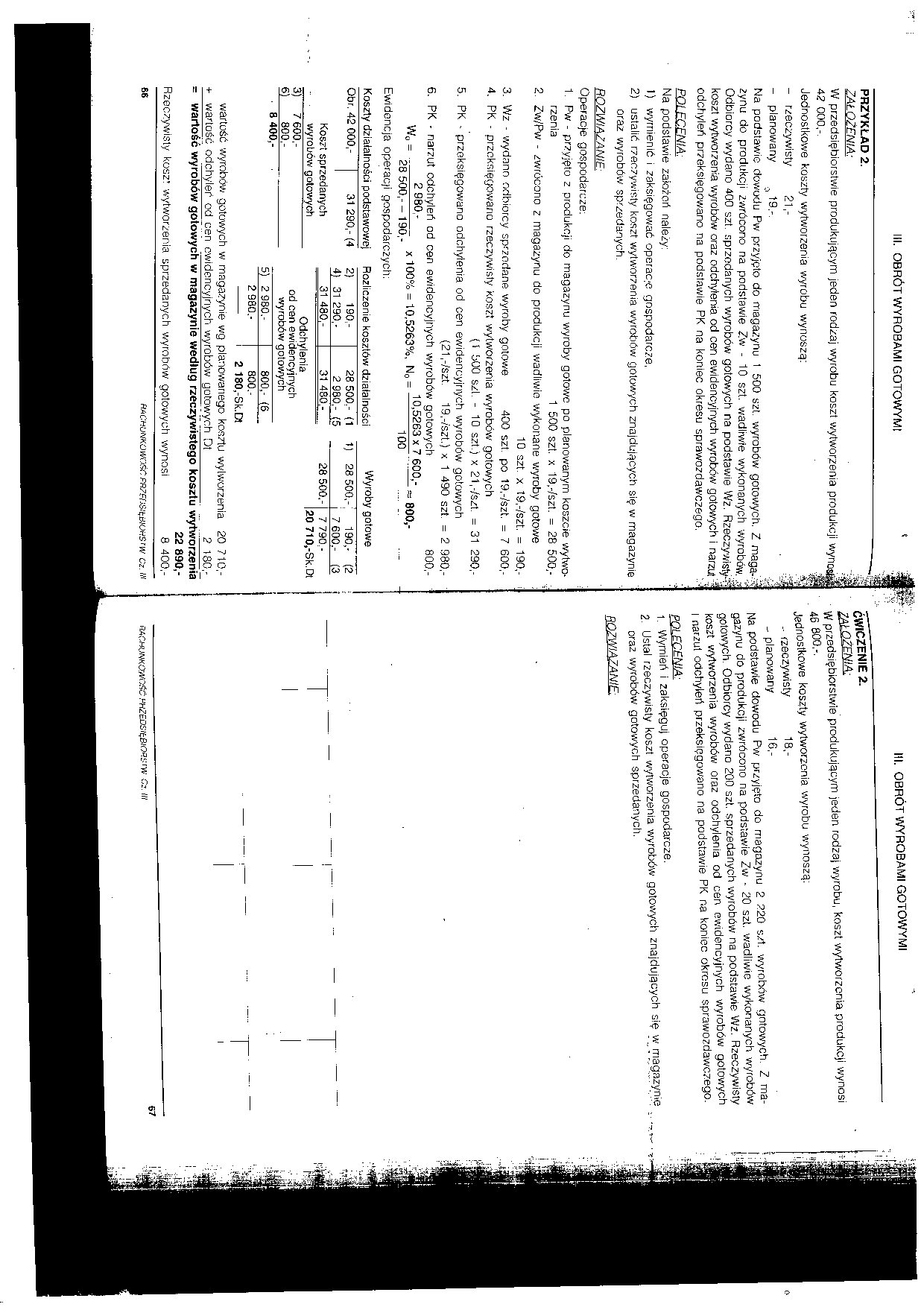

PRZYKŁAD 2.

ZAŁOŻENIA:

W przedsiębiorstwie produkującym jeden rodzaj wyrobu koszt wytworzenia produkcji wynosif 42 000,-. J

Jednostkowe koszty wytworzenia wyrobu wynoszą: §

Na podstawie dowodu Pw przyjęto do magazynu I 500 szt. wyrobów gotowych. Z maga-i? zynu do produkcji zwrócono na podstawie Zw - 10 szt. wadliwie wykonanych wyrobów. .;! Odbiorcy wydano 400 szt. sprzedanych wyrobów golowych na podstawie Wz. Rzeczywisty-* koszt wytworzenia wyrobów oraz odchylenia od cen ewidencyjnych wyrobów gotowych i narzut 1 odchyleń przeksięgowano na podstawie PK na koniec okresu sprawozdawczego.

POLECENIA:

Na podstawie zaiożoń należy:

1) wymienić i zaksięgować operac-c gospodarcze,

2) ustalić rzeczywisty koszt wytworzenia wyrobów gotowych znajdujących się w magazynie oraz wyrobów sprzedanych.

ROZWIĄZANIE:

Operacje gospodarcze:

1. Pw - przyjęto z produkcji do magazynu wyroby gotowe po planowanym koszcie wytworzenia 1 500 szt. x 19,-/szt. = 28 500,- -.

2. Zw/Pw - zwrócono z magazynu do produkcji wadliwio wykonane wyroby gotowe

10 szt. x 19,-/szt. = 190,-

3.

4.

5.

6.

Wz - wydano odbiorcy sprzedane wyroby gotowe 400 szt. po 19,-/szt. = 7 600,-PK - przeksięgowano rzeczywisty koszt wytworzenia wyrobów gotowych

(1 500 szl. - 10 szt.) x 21,-/szt. = 31 290,-PK - przeksięgowano odchylenia od cen ewidencyjnych wyrobów gotowych

(21,-/szt. 19,-/szt.) x 1 490 szt. = 2 980,-

PK • narzut odchyleń od cen ewidencyjnych wyrobów gotowych 800,-

W„= -

2 980 -

x 100% = 10,5263%, N0 =

10,5263x7 600,-

100 ~ ” ’‘

28 500,-- 190,-

Ewidencja operacji gospodarczych:

|

Koszty działalności podstawowej |

Rozliczenie kosztów działalności |

Wyroby gotowe | |||

|

Obr. 42 000,- 1 31 290,- (4 |

2) |

190,- |

28 500.- (1 |

1) 28 500,- |

190,- (2 |

|

4) |

31 290.- |

2 980.- (5 |

7 600.- (3 | ||

|

Koszt sprzedanych |

31 480,- |

31 480.- |

28 500,- |

7 790- | |

|

wyrobów gotowych |

Odchylenia od cen ewidencyjnych wyrobów gotowych |

20 710,-Sk.Dt | |||

|

3) 7 600,-6) 800,-8 400,- | |||||

|

5) |

2 980,- |

800,- (6 | |||

|

2 980,- |

800,- | ||||

|

— |

2 180,-Sk.Dt | ||||

wartość wyrobów gotowych w magazynie wg planowanego kosztu wytworzenia 20 710,-+ wadość odchyleń od cen ewidencyjnych wyrobów gotowych Dl 2 180.-

= wartość wyrobów gotowych w magazynie według rzeczywistego kosztu wytworzenia

22 890,-

Rzeczywisty kosz’ wytworzenia sprzedanych wyrobów golowych wynosi 8 400.-

III. OBRÓT WYROBAMI GOTOWYMI

ĆWICZENIE 2.

ZAŁOŻENI

W przedsiębiorstwie produkującym jeden rodzaj wyrobu, koszt wytworzenia produkcji wynosi 46 800,-.

jednostkowe koszty wytworzenia wyrobu wynoszą:

- rzeczywisty 18,-

- planowany 16,-

Na podstawie dowodu Pw przyjęto do magazynu 2 220 szi. wyrobów gotowych. Z magazynu do produkcji zwrócono na podstawie Zw - 20 szt. wadliwie wykonanych wyrobów gotowych. Odbiorcy wydano 200 szt. sprzedanych wyrobów na podstawie Wz. Rzeczywisty koszt wytworzenia wyrobów oraz odchylenia od cen ewidencyjnych wyrobów gotowych i narzut odchyleń przeksięgowano na podstawie PK na koniec okresu sprawozdawczego.

EOLECEbUA.

1. Wymień i zaksięguj operacje gospodarcze.

2. Ustal rzeczywisty koszt wytworzenia wyrobów gotowych znajdujących się w magazynie oraz wyrobów gotowych sprzedanych.

ROZWIĄZANIE:

fWCMUWO.WOSĆ.0HZ£DSf6erO?S'>V C2. III 67

Wyszukiwarka

Podobne podstrony:

img072 2 III. OBRÓT WYROBAMI GOTOWYMIDane identyfikacyjne Przedsiębiorstwa Produkcyjnego

img038 2 III. OBRÓT WYROBAMI GOTOWYMI Należy sporządzić dokumentację obrotu wyrobami gotowymi.

img039 3 III. OBRÓT WYROBAMI GOTOWYMI Nr zamńwiBnia środok Transportu Nr

img040 3 III. OBRÓT WYROBAMI GOTOWYMI = wartość wyrobów gotowych według rzeczywistego kosztu wytworz

img042 3 III. OBRÓT WYROBAMI GOTOWYMI 2) narzut odchyleń od cen ewidencyjnych wyrobów gotowych (odch

img044 3 III. OBRÓT WYROBAMI GOTOWYMI3.3.3. Ewidencja obrotu wyrobami gotowymi według rzeczywistego

img050 3 III. OBRÓT WYROBAMI GOTOWYMI 3.5. POJĘCIE, DOKUMENTACJA ORAZ EWIDENCJA SPRZEDAŻY WYROBOW GO

img053 3 III. OBRÓT WYROBAMI GOTOWYMI Rozrachunki z odbiorcami 1c)

img056 3 III. OBRÓT WYROBAMI GOTOWYMI3.6. EWIDENCJA I DOKUMENTACJA REKLAMACJI3.6.1. &nbs

img064 4 III. OBRÓT WYROBAMI GOTOWYMI III. OBRÓT WYROBAMI GOTOWYMI Koszt sprzedanych usług3.9.2. Ewi

img068 III. OBRÓT WYROBAMI GOTOWYMI3.11. AKTUALIZACJA WARTOŚCI WYROBÓW GOTOWYCH Na dzień bilansowy w

img074 2 RACHUNKOWOŚĆ mEDSIEeiORSlW Cl. III III. OBRÓT WYROBAMI GOTOWYMI

Zakup i sprzedaż na podstawie Fa VAT Przykład ZAŁOŻENIA: W przedsiębiorstwie handlowym stany

img010 2 Bożena Padurek Małgorzata SzpleterRACHUNKOWOŚĆPRZEDSIĘBIORSTW KALKULACJA OBRÓT WYROBAMI GOT

img045 4 Ifl. OBRÓT WYROBAMI GOTOWYMI Koszty działalności podstawowej Obr. 142 000,- T &n

img058 3 II. OBRÓT WYROBAMI GOTOWYMI3.6.3. Ewidencja reklamacji po zapłacie z powodu dostarczenia od

img070 2 II. OBRÓT WYROBAMI GOTOWYMI - SfiÓZENIE 3. * kinlFNIA:

więcej podobnych podstron