img109 2

I. INWENTARYZACJA

3. PK - wyksięgowanie odchyleń od cer. ew.dertcyjnych towarów „Z" i ,.R" z tylułu:

a) marży (zarezerwowanej)

b) podatku VAT .....

c) razem

4. Rw - ujawniony w cenie detaliczne; niedobór towarów „Z" ?0 szt. pc

5. PK - wyksięgowanie odchyleń od ccn ew;dencyjnych towarów przypnda,ących na stwierdzony niedobór towarów ,.Z" 2 tytułu:

a) marży (zarezerwowanej)

b) podatku VAT c} razem

Zaksięguj operacje gospodarcze oraz ustal wartość niedoboru w cen.e zakupu. ROZWIĄZANIE:

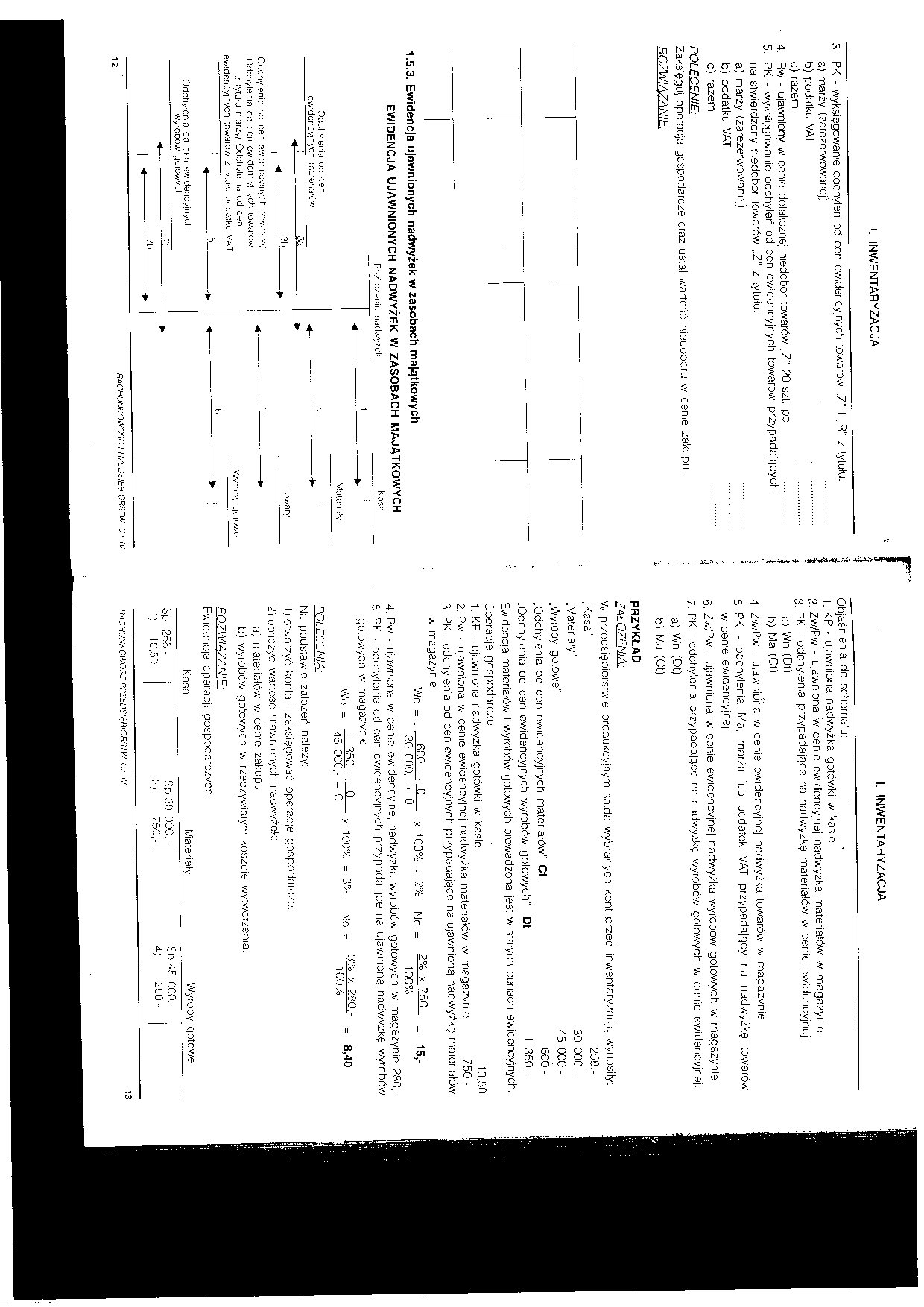

1.5.3. Ewidencja ujawnionych nadwyżek w zasobach majątkowych

EWIDENCJA UJAWNIONYCH NADWYŻEK W ZASOBACH MAJĄTKOWYCH

R ( •/ i a / er: i r. \ 1 uc.1\vy 7 vk

CfciChyieriti u:: cen

cwdcifCy;ny'ch : iśrów

Odchyleni;) o;; cen ew df:iu;v:;':y\' l' r Odcnytema cd cen e^denc/ii-ych tow^ro* / tyułj marzy/ OdchylfMiia od cen ewidoncyirycn ::.v*vhió* 2 :y\n. VAT

Odchyftna ca chu gw dencyjnych vyyjcoóv; ijOic-yyycl" _

l *

12

RAC*:. irlK< ) RR?LDS!tb IQRS rirV

I. INWENTARYZACJA

Objaśnienia do schematu:

1. KR - ujawniona nadwyżka gotówki w kasie

2. Zw/Pw - ujawniona w eenio ewidencyjnej nadwyżka materiałów w magazynie

3. PK - odchylenia przypadające na nadwyżkę materiałów w cenie ewidencyjnej:

a) Wn (Dt)

b) Ma (Ct)

4. Zw/Pw - iJ.awnióna w cenie ewidencyjnej nadwyżka towarów w magazynie

5. PK - odchylenia Ma, marża tub podatek VAT przypadający na nadwyżkę towarów w cenie ewidencyjnej

6. Zw/Pw - ujawniona w cenie ewidencyjnej nadwyżka wyrobów golowych w magazynie

7. PK - odchylenia przypadające r.a nadwyżkę wyrobów golowych w cenie ewidencyjnej:

a) Wn (Ot)

b) Ma (Ct)

PRZYKŁAD

ZAŁOŻENIA

W przedsiębiorstwie produkcyjnym sa.da wybranych kont orzed inwentaryzacją wynosiły:

„Kasa"

„Wateriay

„Wyroby golowe"

„Oactiylenia od cen ewidencyjnych materiałów’' Ct ..Odchylenia od cen ewidencyjnych wyrobów gotowych" Dt

258,-

30 000,-45 000,-

600,-1 350,-

Ewidencja materiałów i wyrobów gotowych prowadzona jest w stałych cenach ewidencyjnych. Oooracje gospodarcze:

1, KP - ujawniona nadwyżka gotówki w kasie

2. Pw • ujawniona w cenie ewidencyjnej nadwyżka materiałów w magazynie

10.50

750,-

3. PK - edenyten a od cen ewidencyjnych przypaoające na ujawnioną nadwyżkę materiałów w magazynie

4, Pw - ujawniona w cenie ewidencyjne, nadwyżka wyrobów gotowych w magazynie 28C,-

6. °K ■ odchylenia od cen ewidencyjnych przypuda.nce na ujawnioną nadwyżkę wyrobów gotowy;n w magazync

x 100% = 3%. No - = 8,40

POLECLNIA:

Nn podstawie zatozeh należy:

1) Otworzyć konta i zaksięgować operacje gospodarcze.

2i utuczyć wartość ujawnionych nadwyżek: n; materiałów w cenie zakupu.

b) wyrobów gotowych w rzeczywisty- koszcie wytworzenia.

ROZWIĄZANIE:

Fwidenc-ia operacji gospodarczych:

Kasa

Materiały

Wyroby gotowe

Sp 258 -10,50

Se-Y-5 000.-

d) 280 ~

.'i/iceuwcwośc mzŁustęniORsiw c.■ » 13

Wyszukiwarka

Podobne podstrony:

img007 (109) a ceną ewidencyjną nazywane są odchyleniami od cen ewidencyjnych materiałów (towarów).

Odchylenia od cen ewide i lcyjnych towarów X łych t<

img110 2 I. INWENTARYZACJA Odchylenia .od cen ewidencyjnych ./donylena uq cen ewrac-nsyinych materia

ZJ CW01 by p4aveu 252525252808 2525252529 wraowAjJzi njiIV. ACT - DZIAŁAJ Jetl 2MbMTMMino odchylana

O wrażliwości tego układu świadczy życie psychiczne młodzieży {Baley). Nic dziwnego, że odchylenia o

img165 (8.54) gdzie S£ jest reszlowym średnim kwadratem odchyleń od prostych równoległych (suma SKMW

IMGW13 22 22 Maksymalne odchylenia od równowagi osiągane w różnych procesach Proces Maksymalne

PICT6484 Ponieważ suma odchyleń od średniej arytmetycznej zawsze równa się zero, dlatego odchylenie

skanuj0018 ale stopień, typ i charakter kulturowych zróżnicowań, odchyleń od regularności i norm też

więcej podobnych podstron