img143 2

IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY ‘

_I KOSZTY FINANSOWE, STRATY I ZYSKI NADZWYCZAJNE__

ĆWICZENIE ~ ~ ~ "

Z&LOZENIŁ

W przedsiębiorstwie produkcyjnym salda wybranych Kom wynoszą:

.Środki trwale" ' 17 000.

„Wartości niematerialne i prawne" 8 000,'-

.,Odpisy aktualizujące rozrachunki" Cr 4 000'-

„ Rozrachunki z odbiorcami" 7 000!-

Operacje gospodarczo:

1. Fa VAT za sprzedany środek trwały:

b) podatek VAT 23% ............

c) wartość brutto .............

? Wb - otrzymano dotacje dotyczącą bieżącej działalności 7 5Do!-

3. Wb - wpiyw należności od odbiorcy 2 ooo,'-

4. PK - rozwiązano odpis aktualizujący wartość należności po wpływie należności

5. Wb - wpiyw odszkodowania na rachunek bieżący 1 700,-

6. PK - otrzymano mateńaiy w formie darowizny 900.-

7. Fa VAT za sprzedane wartość niematerialne i prawno:

b} podatek VAT 23% ..............

C) wartość brutto ..............

8. Fa VAT za sprzedane obcym jednostkom skierowania na wczasy w zakładowym ośrodku wczasowym:

a) wartość netto 4 200,-

b) podatek VAT 23% ..............

c) wartość brutto ..............

9. PK - przeksięgowanie pozostałych, przychodów operacyjnych, w końcu roku

obrotowego ' ..............

POLECENIE:

Pozostałe

przychody operacyjne

Otwórz konta i zaksięguj operacje gospodarcze. ROZWIAZANIF:

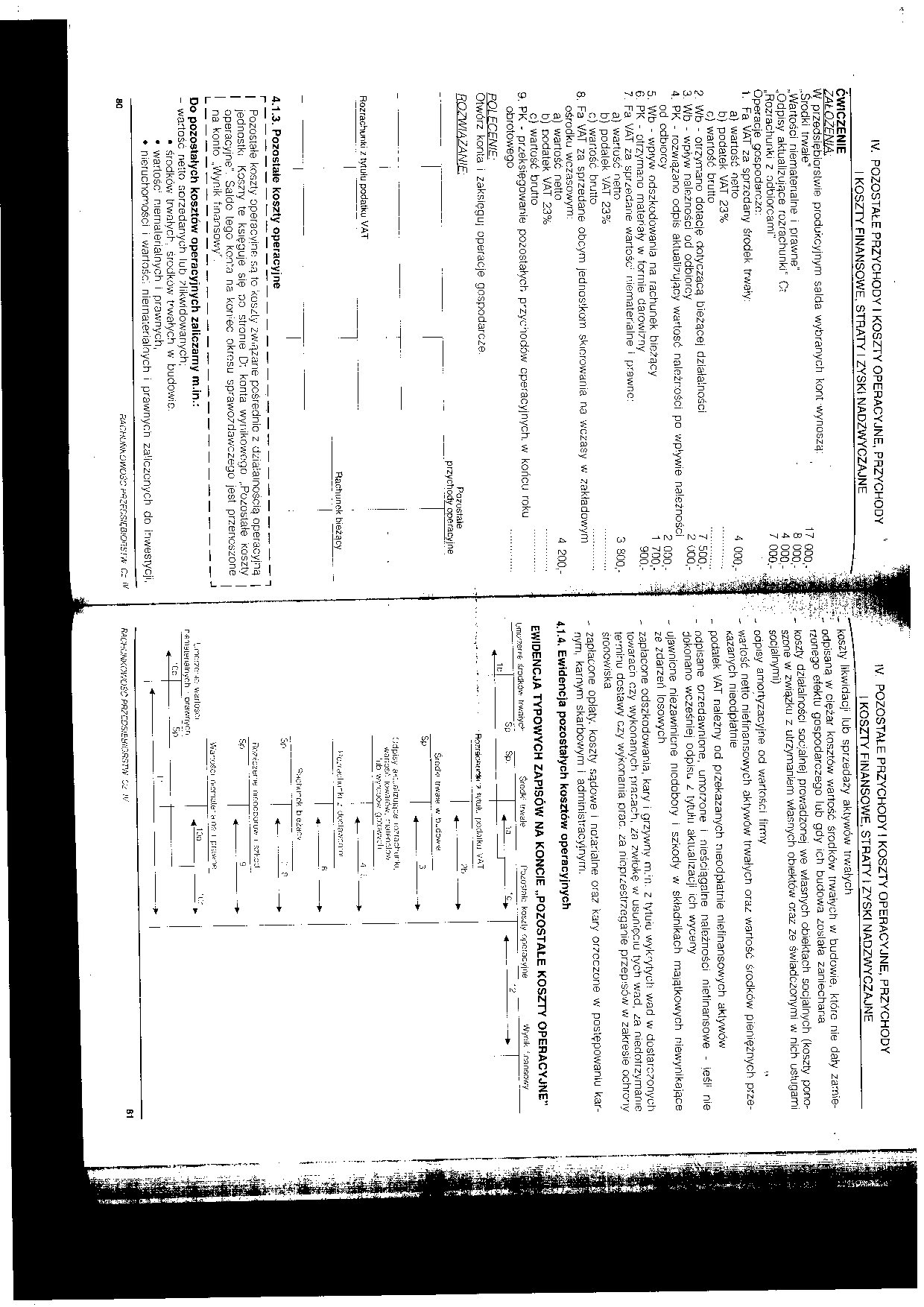

Rozrachunki 1. tytułu podatku VAT

_Rachunek bieżący

4.1.3. Pozostałe koszty operacyjne

r

| Pozostałe koszty operacyjne są to koszty zw.ązarte pośrednie z działalnością operacyjną | I jednostki Koszty te księguję się po strome Di konta wynikowego ..Pozostałe koszty i operacyjne". Saldo tego konto na kort;ec okresu sprawozdawczego jest przenoszone , ' na konto „Wynik finansowy". |

Do pozostałych kosztów operacyjnych zaliczamy m.in.t

- wartość netto rtorzedanych lub zlikwidowanych;

• środków trwałych, środków bwałych w budowie.

• wartość niematerialnych i prawnych,

• nieruchomości i wartość; niematerialnych i prawnych zaliczonych do inwestycji,

r-;' IV POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY 'f I KOSZTY FINANSOWE, STRATY I ZYSKI NADZWYCZAJNE___

koszly likwidacji lub sprzedaży aktywów trwałych

odpisana w ciężar kosztów wartość środków trwałych w budowie, które nie dały zarnie-rzonego efektu gospodarczego lub gdy ich budowa została zaniechana Koszty działalności socjalnej prowadzonej we własnych obiektach socjalnych (koszty ponoszone w związku z utrzymaniem własnych obiektów oraz ze świadczonymi w nich usługami socjalnymi)

- odpisy amortyzacyjne od wartości firmy

wadość netto nietinansowych aktywów trwałych oraz wartość środków pieniężnych prze-Kazanych nieodpłatnie

_ podatek VAT należny od przekazanych nieodpłatnie niefinansowych aktywów

- odpisane orzedawnione, umorzone i nieściągalne należności nietinansowe - ieśl1 nie dokonano wcześniej odpisu z tytułu aktualizacji ich wyceny

- ujawnione niezawinione niedobory i szkody w składnikach majątkowych niewynikające ze zdarzeń losowych

- zapłacone odszkodowania, kary i grzywny m.ńr. z tytułu wykrytych wad w dostarczonych towarach czy wykonanych pracach, za zwlokę w usunięciu tych wad, za niedotrzymanie te’mhu dostawy czy wykonania prac. za nieprzestrzeganie przepisów w zakresie ochrony śrooowiska

- żapłacone opłaty, koszty sądowe i notarialne oraz kary orzeczone w postępowaniu karnym, karnym skarbowym i administracyjnym.

4.1.4. Ewidencja pozostałych kosztów operacyjnych

EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE „POZOSTAŁE KOSZTY OPERACYJNE"

UnRZnwfr środków rrwaiyc*' Srodk1 (rwakr l’j<iunnk: kosiły operacyjne Wynik •'.nanr.o/.y

1C|

Sli Sp. I ~ -ii] _ -n

• RorrśoMrfcH? iytuł'.. fX:-cJrilku VAT

| _W,

śrochp trww

'; cl pisy as. fi! izuu j ce i o? ra cl- ur K«. Kwarńrt. niłit-Yictow 'ub wy :jQw 3 :j:c avv s 11

_Ą l

<.k:Iiu"ki Jociowcn n: -wolurok b e>acv

Ro?iic2fri^ nir.occoruw i S7I-.CJ

Sp

'Nz-.otCi tn onćUó ~ h nft i pru-iW; WiiflOSOl I ^13o

r p.-naiwnaIftych • orawnycr,

„ T:c | ‘ Sp

fcCWJNKMWŚC PR7CDS!EtfiOfi:ir,V V£ ."/ B1

Wyszukiwarka

Podobne podstrony:

img142 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY I KOSZTY FINANSOWE, STRATY I ZYSKI N

img144 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY I KOSZTY FINANSOWE, STRATY I ZYSKI

img147 jrr - ■ IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE. PRZYCHODY I KOSZTY FINANSOWE, STRATY I Z

img148 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE. PRZYCHODY _ I KOSZTY FINANSOWE, STRATY I ZYSKI

img146 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY 1 ™ _I KOSZTY FINA

Pozostałe przychody dydaktyczne finansowane ze środków FRSE Erasmus +, wg zawartej

ustalanie wyniku finansowego wariant porównawczy schemat2 11 10 761 Pozostałe koszty operacyjne _13

Pozostałe przychody operacyjne 7700 Straty nadzwyczajne 0 Pozostałe koszty

Rozrachunki z Rezerwy na... Pozostałe koszty operacyjne 2la Pozostałe przychody

scanb2 10.3. Pozostałe przychody i koszty operacyjne Do pozostałych przychodów operacyjnych zalicza

Struktura wyniku finansowego Pozostałe koszty operacyjne Pozostałe przychody operacyjne Wynik na

img162 V. WYNIK FINANSOWY -*• Pozostałe przychody operacyjne — Pozostałe koszty

Zysk (strata) ze sprzedaży (A- B)_j_ Pozostałe przychody i koszty operacyjne powstają w wyniku dział

Wynik operacyjny • Przychody finansowe • Koszty finansowe •

711 - kOUtWYtW W* M-nruwn"---- 7S1 - Przychody hnansowe 0 500 7W - koszty finansowe 1 500

Przychody i koszty finansów. W ramach działalność i gospodarczej jednostka może prowadzić operacje

więcej podobnych podstron