img144 2

IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY

I KOSZTY FINANSOWE, STRATY I ZYSKI NADZWYCZAJNE

Objaśnienia do schematu:

ej:;

1. PT - rozchód środka trwałego, np. z tytułu sprzedaży, nieodpłatnego przekazania, likwidacj

a) wartość początkowa

b) dotychczasowe umorzenie

c) niournorzona część wartości początkowej (wartość netto)

2. Fa VAT dotycząca przekazanego nieodpłatnie środka fwałego:

a) wartość netto - wartość początkowa przekazanego środka trwałego

b) podatek VAT (należny)

c) wartość brutto

ii

3. PK - odpisanie kosztów budowy środków trwałych bez c-teklu gospodarczego oraz odsprzedanych lub zlikwidowanych środków trwałych w budowie

4. PK - odpis aktualizujący wartość należność, od odbiorców

5. PK - odp^s aktualizujący wartość towarów, materiałów tub wyrobów gotowych 6 PK - zarachowanie kary lub odszkodowania

7. Wb - zapłata środkam, z rachunku bankowego kary lub odszkodowaną (wczesn e; nie-ujfle w księgach)

8. Wb - przekazan a darowizny w posiać1 środków p.eniężnych

9. PK - rozliczenie niedoboru niezawinionego przekraczającego normy ubytków naturalnych

10. PT - rozchód sorzodanych p-aw majątkowycn lub ich likwidacja:

a) wartość początkowa

b) dotychczasowe umorzenie

c) nieumorzora część wartości początkowej

11. PK - amortyzacja dodatniej wartości firmy —

12. PK - przeksięgowanie pozostałych kosztów operacyjnych w kcticu roku obrotowego

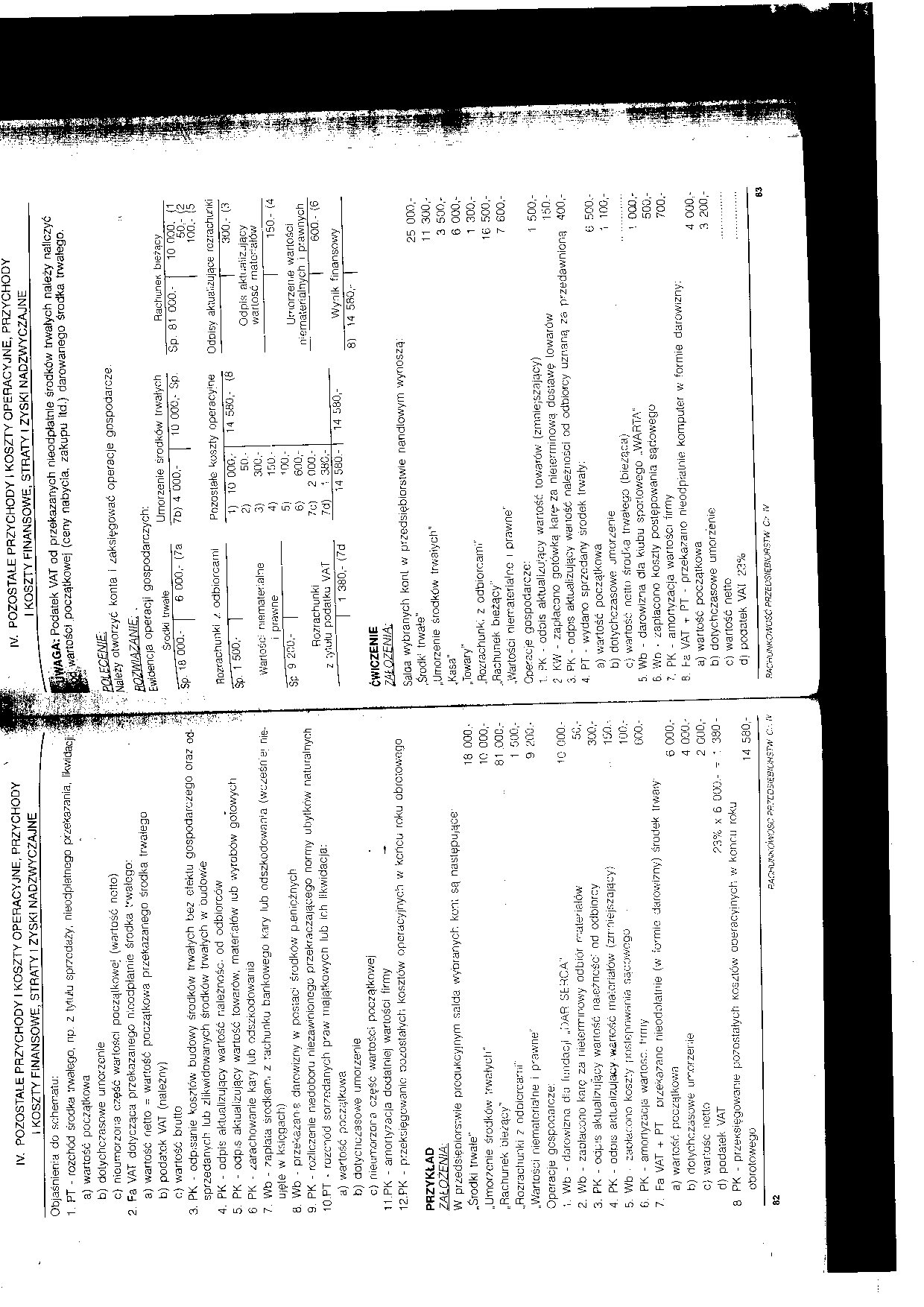

PRZYKŁAD

ZAŁOŻENIA:

W przedsipoiorstwie proauKcyjnym salda wybranych kort; są następujące-„Środki trwale" 18 000-

„Umorzenie środków trwałych1' 10 000,-

,.Rachunek bieżący" 81 .00C.-

Rozrachunki 7 ndnicrcarni'' 1 000,-

„Wartości niematoriahie i pnawne" 9 200.-

Operacje gcspooarcze:

1. Wb - darowizna dUi łundacjl „DAR SERCA" 10 000-

2. Wb - zaoiaco.no karę za nieterminowy odbiór materiałów 5C,-

3. PK - odpis aktualizujący wartość riaie?nośc: od odbiorcy 300,-

4. PK - odois aktuaiizujacy.wartość materiałów (zmniejszający; 150.-.

5. Wb - zaołacono koszty postępowania nącDwogo 100.-

6. PK - amortyzacja wartość, t-rrny 600.-

7. Fa VAT + PT przekazane nieodołatnie (w fermie darowizny) środek trwaty

b) dotychczasowe umorzenie 4 000.-

d) podatek VAT 23% x 6 000 - - t 330-

8 PK - przeksięgowanie pozostałych Kosztów ooeracyjnych w końcu roku

-SpiiwAGA; Podatek VAT od przekazanych nieodpłatnie środków trwałych należy naliczyć 'ifcy.wartości początkowej (ceny nabycia, zakupu itd.) darowanego środka trwałego.

'Tpoi&mŁ

"■ Nateży otworzyć konta i zaksięgować operacje gospodarcze.

: Ewidencja operacji gospodarczych:

|

Środki trwale |

Umorzenie środków trwałych |

Rachune* bielący | |||

|

Sp. 10 000.- | 6 000,- (7a |

7b) 4 000.- |

10 000.- Sp. |

Sp. 81 000.- |

10 000. (1 50,- (2 100.- 5 | |

|

Rozrachunki z odbiorcami |

Pozostałe koszty operacy'ne |

Odoisy aktualizujące rozrachunki | |||

|

r~ |

1) |

10 000,- |

14 580,- (8 |

300.- (3 | |

|

Wartość niematerialne |

2) 3) 4) 5) 6) 70 7d) |

50.- 300.- |

Odpis aktualizujący wartość materiałów | ||

|

i prawne Śf9 20tV | Rozrachunki z tytułu podatku VAT |

1G0.-'00.-600,-2 000.-1 380,- |

| 150 - (4 Umorzeń.e warlości niematerialnych i prawnych | |||

|

] |

600.- (6 | ||||

|

f 1 380,- (7d |

14 580 - |

14 880,- |

Wynik finansowy | ||

8) 14 580.- |

ĆWICZENIE

irnzmk

Saloa wybranych kont w przedsiębiorstwie riandiowym wyrioszą:

„Umorzenie środków trwałych'1 11 300,-

..Rozrachunki z odbiorcami1' i 300,-

.,Wartości nierr.atetia'n.0 i prawne" 7 600,-

Cperacje gospodarcze:

t. PK - odois aktualizujący wartość towarów (zmniejszający) 1 500,-

2 KW - zapłacono gotówką karę-za nieterminową dostawę towarów 150.-

3. PK - odpis aktualizujący waność należności od odbiorcy uznaną za przedawnioną 400,-

4. PT - wydano sprzedany środek trwały:

b) dotychczasowe jmorzenie 1 100,-

c) wartość netto środka trwałego (bieżąca) ..............

5. Wb - darowizna dla klubu sportowego „WARTA" i 000,-

6. Wn ■ zapłacono koszty postępowania sądowego 500,-

7. PK - amortyzacja wartości firmy 700,-

B. Pa VAT t PT - przekazano nieodpłatnie komputer w formie darowizny:

b) dotychczasowe umorzenie 3 200,-

c) wartość netto ...............

di podatek VAI 23% ...............

I^CńUWaMjSĆPftZEOSIĘBiCJftSm' o .v 63

Wyszukiwarka

Podobne podstrony:

img142 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY I KOSZTY FINANSOWE, STRATY I ZYSKI N

img143 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY ‘ _I KOSZTY FINANSOWE, STRATY I ZYSK

img147 jrr - ■ IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE. PRZYCHODY I KOSZTY FINANSOWE, STRATY I Z

img148 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE. PRZYCHODY _ I KOSZTY FINANSOWE, STRATY I ZYSKI

img146 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY 1 ™ _I KOSZTY FINA

Pozostałe przychody dydaktyczne finansowane ze środków FRSE Erasmus +, wg zawartej

ustalanie wyniku finansowego wariant porównawczy schemat2 11 10 761 Pozostałe koszty operacyjne _13

Pozostałe przychody operacyjne 7700 Straty nadzwyczajne 0 Pozostałe koszty

Rozrachunki z Rezerwy na... Pozostałe koszty operacyjne 2la Pozostałe przychody

scanb2 10.3. Pozostałe przychody i koszty operacyjne Do pozostałych przychodów operacyjnych zalicza

Struktura wyniku finansowego Pozostałe koszty operacyjne Pozostałe przychody operacyjne Wynik na

img162 V. WYNIK FINANSOWY -*• Pozostałe przychody operacyjne — Pozostałe koszty

Zysk (strata) ze sprzedaży (A- B)_j_ Pozostałe przychody i koszty operacyjne powstają w wyniku dział

Wynik operacyjny • Przychody finansowe • Koszty finansowe •

711 - kOUtWYtW W* M-nruwn"---- 7S1 - Przychody hnansowe 0 500 7W - koszty finansowe 1 500

Przychody i koszty finansów. W ramach działalność i gospodarczej jednostka może prowadzić operacje

więcej podobnych podstron