scanb2

10.3. Pozostałe przychody i koszty operacyjne

Do pozostałych przychodów operacyjnych zalicza się:

• przychody ze sprzedaży środków trwałych, inwestycji rozpoczętych, wartości niematerialnych i prawnych,

• przychody spowodowane odpisaniem przedawnionych zobowiązań,

• otrzymane odszkodowania, kary i grzywny,

• otrzymane dotacje, subwencje i dopłaty na inne cele niż nabycie lub wytworzenie środków trwałych albo wykonanie prac rozwojowych,

• otrzymane darowizny,

• niewykorzystane zgodnie z przeznaczeniem rezerwy utworzone uprzednio w ciężar pozostałych kosztów operacyjnych.

Pozostałe koszty operacyjne obejmują koszty niezwiązane bezpośrednio ze zwykłą

działalnościąjednostki, a mianowicie:

• koszty związane ze sprzedażą, likwidacją lub nieplanowanymi odpisami amortyzacyjnymi środków trwałych,

• odpisane koszty inwestycji rozpoczętych, które nie dały zamierzonego efektu gospodarczego,

• koszty związane z likwidacją lub nieplanowanymi odpisami umorzeniowymi wartości niematerialnych i prawnych,

• odpisane należności przedawnione, umorzone i nieściągalne,

• zapłacone odszkodowania, kary i grzywny,

• przekazane darowizny.

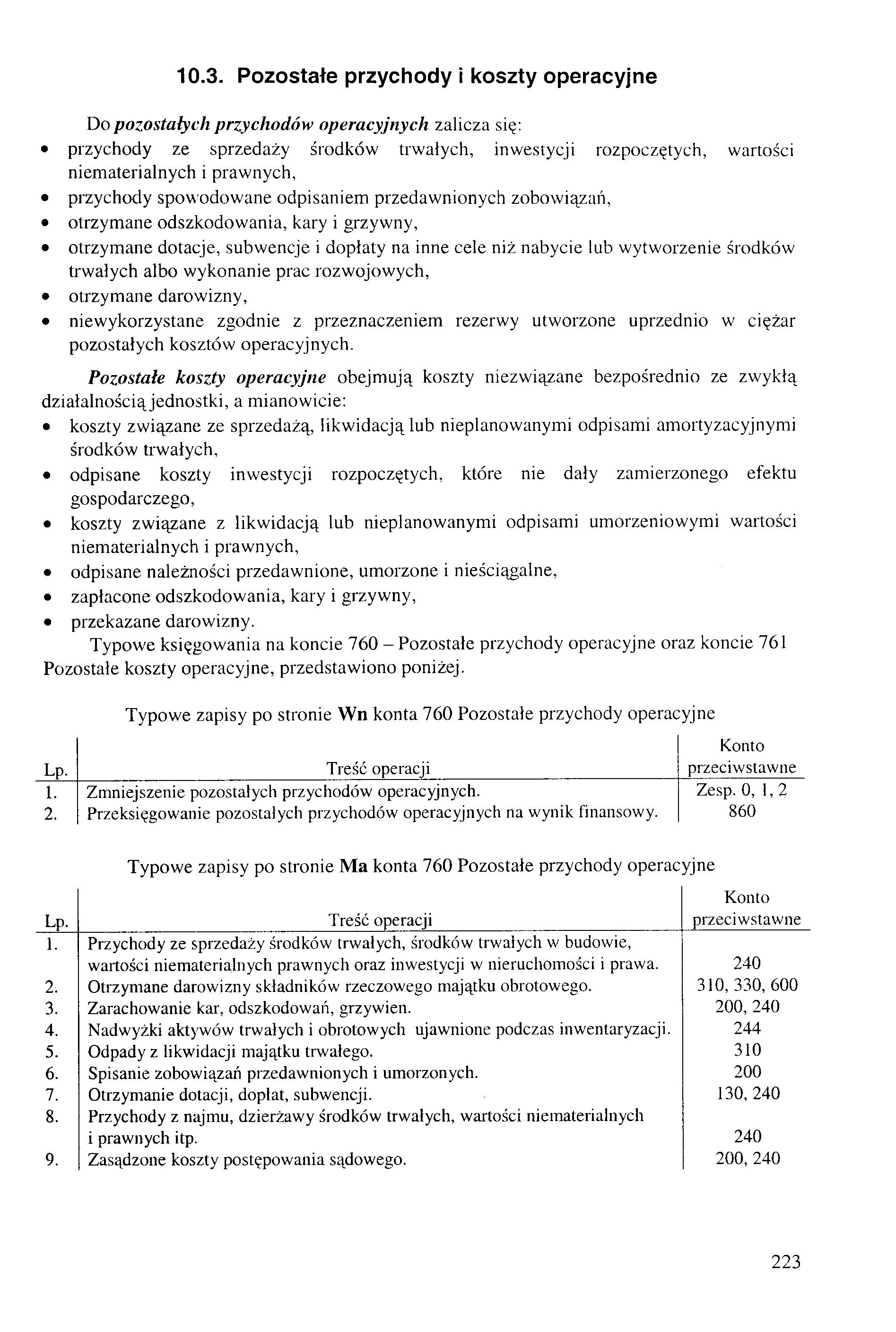

Typowe księgowania na koncie 760 - Pozostałe przychody operacyjne oraz koncie 761

Pozostałe koszty operacyjne, przedstawiono poniżej.

Typowe zapisy po stronie Wn konta 760 Pozostałe przychody operacyjne

|

Lp. |

Treść operacji |

Konto przeciwstawne |

|

1. |

Zmniejszenie pozostałych przychodów operacyjnych. |

Zesp. 0, 1,2 |

|

2. |

Przeksięgowanie pozostałych przychodów operacyjnych na wynik finansowy. |

860 |

Typowe zapisy po stronie Ma konta 760 Pozostałe przychody operacyjne

|

Lp. |

Treść operacji |

Konto przeciwstawne |

|

1. |

Przychody ze sprzedaży środków trwałych, środków trwałych w budowie, | |

|

wartości niematerialnych prawnych oraz inwestycji w nieruchomości i prawa. |

240 | |

|

2. |

Otrzymane darowizny składników rzeczowego majątku obrotowego. |

310, 330, 600 |

|

3. |

Zarachowanie kar, odszkodowań, grzywien. |

200, 240 |

|

4. |

Nadwyżki aktywów trwałych i obrotowych ujawnione podczas inwentaryzacji. |

244 |

|

5. |

Odpady z likwidacji majątku trwałego. |

310 |

|

6. |

Spisanie zobowiązań przedawnionych i umorzonych. |

200 |

|

7. |

Otrzymanie dotacji, dopłat, subwencji. |

130, 240 |

|

8. |

Przychody z najmu, dzierżawy środków trwałych, wartości niematerialnych | |

|

i prawnych itp. |

240 | |

|

9. |

Zasądzone koszty postępowania sądowego. |

200, 240 |

223

Wyszukiwarka

Podobne podstrony:

IMGx66 264 ROZDZIAŁ 6 8. Do pozostałych przychodów operacyjnych zalicza się:

POZOSTAŁE KOSZTY OPERACYJNE Za pozostałe koszty operacyjne uważa się koszty nie związane bezpośredni

43344 Rachunkowość zarządcza (060) I Klasyfikacja kosztów według rodzajte Do pozostałych kosztów rod

Rachunkowość zarządcza (060) I Klasyfikacja kosztów według rodzajte Do pozostałych kosztów rodzajowy

43344 Rachunkowość zarządcza (060) I Klasyfikacja kosztów według rodzajte Do pozostałych kosztów rod

44477 Rachunkowość zarządcza (061) Klasyfikacja kosztów według rodzaju: Do pozostałych kosztów rodza

76273 Untitled Scanned 10 (16) rodzinie i stosunek dorosłych do dziecka. Często rodzice skarżą się,

DSC00284 (10) 1> RH x poniższych itwitrditA H poprawne ? 1. Do vasaprtvata płuc

Koszty osobowe Kolejną grupą kosztów są koszty osobowe. Do departamentu Gastronomia USALI zalicza

- nadmierne koszty. Do mocnych stron przedsiębiorstw zalicza się natomiast: -

finansee (10) 5. Do źródeł dochodów budżetowych zalicza Się: a) podatki b)

IMAG2584 Leczenie operacyjne 7Ł Do bezwzględnych wskazań do leczenia operacyjnego zalicza się:

więcej podobnych podstron