Obraz$7 2

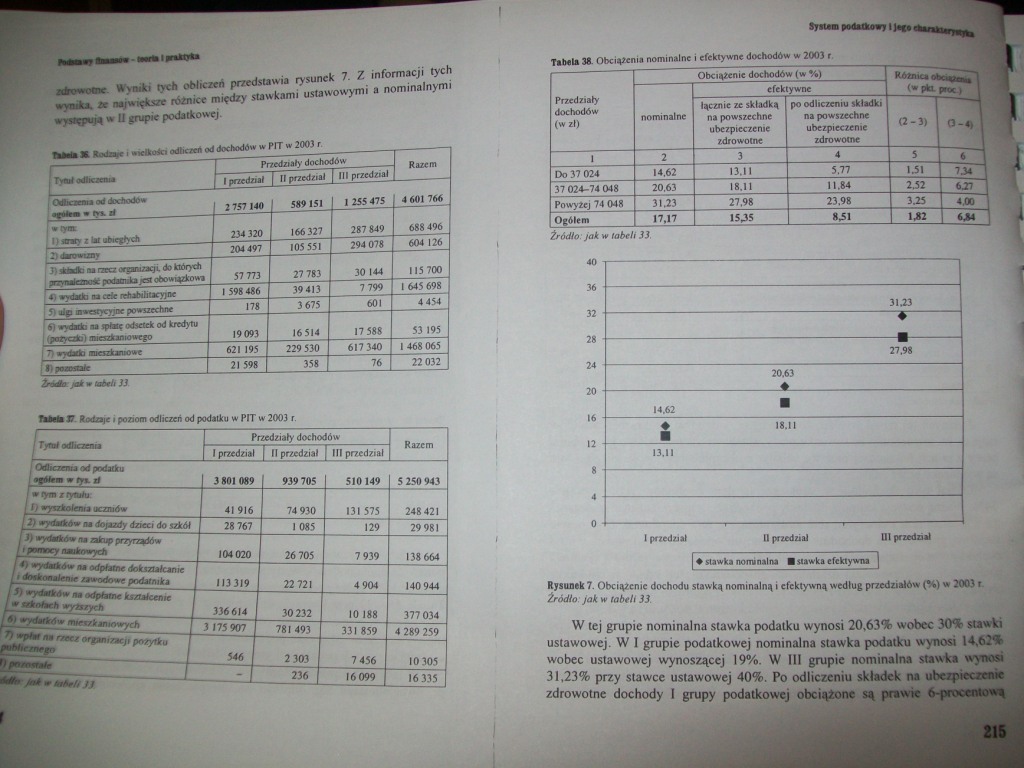

Wyniki łych obliczeń przedstawia rysunek 7- Z informacji tych '■O****** ®c największe różnice między stawkami ustawowymi a nominalnymi wyaafpaapą w U grupie podatkowej.

|

i |

|ha*fi ii |

od dochodów w PfT w 2003 r. Przedziały dochodów | |||

|

1 przedział | II przedział | III przedział | |||||

|

ji li |

2 757 140 |

589 ISI |

1 1 255 475 |

4 601 766 | |

|

» **raty z htt aiiepłych |

234 320 |

166 327 |

287 849 |

688 496 | |

|

2> ha *■) |

204 407 |

105 531 |

294 078 |

604 126 | |

|

pwlaawe pod—uka/est obowiązkowa |

37 773 |

27 783 |

30 144 |

115 700 | |

|

d» wydarło — cełc icłiatMlitacyjne |

1 598 486 |

39 413 |

7 799 |

1 64$ 698 | |

|

hdpaaoimyM powszechne |

178 |

3 675 |

601 |

4 454 | |

|

°^odk,w*tu |

19093 |

16 514 |

17 588 |

53 195 | |

|

7> wydatki ■iińaint |

621 195 |

229 530 |

617 340 |

l 468065 | |

|

8> pozostałe |

21 598 |

358 |

76 |

22 032 | |

|

jMkJdwaMU TBMi JT- Rodzaje i penom odliczeń od podatku w PfT w 2003 r | |||||

|

/*>—.■ 1 |

Przedziały dochodów |

Razem | |||

|

1 przedział | II przedział | III przedział | |||||

|

I OdBeaaam od podatku l ipMaa m ty*, a# |

3 801 009 |

939 705 |

SIO 149 |

5 250 943 | |

|

jr,T *££ 1 |

41 916 |

74 930 |

131 575 |

248 421 | |

|

/ 2> wydatków aa dopaady dneci do szkół 1 |

28 767 |

1 085 |

129 |

29 981 | |

|

/ 3> •ydatm « ainp pnyrzpAw |

104 020 |

26 705 |

7 939 |

138 664 | |

|

/dnamdBM*0 c dofceeaścame 1 |

113 319 1 |

22 721 |

4904 |

140 944 | |

|

336614 / 30232 |

10 188 |

377 034 | |||

|

/# n***' miaart ■mnajift |

179 907 / |

781 493 |

331 859 |

4 289 259 | |

|

l^ftrn-am agp—<rai/» poa>*a |

2 303 | |

7 456 |

10 305 | ||

|

^pammdt / - / |

_»LL |

16099 |

16 335 | ||

|

Tabela 38. Obciążenia nominalne i efektywne dochodów w 2003 r. |

ęocj] li |

' | ||||

|

Przedziały dochodów (w zł) |

Obciążenie dochodów (w %) |

Rótnfcaąl . <*Pta | ||||

|

nominalne |

efektywne | |||||

|

łącznic ze składką na powszechne ubezpieczenie zdrowotne |

po odliczeniu składki na powszechne ubezpieczenie zdrowotne |

QO) | ||||

|

1 |

2 |

3 |

4 |

s |

6 | |

|

Do 37 024 |

14,62 |

13.11 |

5.77 |

141 |

744 647 *aT | |

|

37 024-74 048 |

20.63 |

18.11 |

11.84 |

2.52 | ||

|

Powyżej 74 048 |

31.23 |

27.98 |

23.98 |

3.25 | ||

|

Ogółem |

17J7 |

1545 |

841 |

142 |

M4 | |

Źródło /ak w lobtll 33.

|

3143 | |

|

B 27.98 | |

|

2043 * | |

|

14.62 ® | |

|

j i8.ii | |

|

13.11 | |

I przedział O przedział Ol przedział

[ ♦ stawka nominalna ■ zawita efektywna

Rysunek 7. Obciążenie dochodu stawką nominalną i efektywną według przedziałów (%) w 20031. Źródło: Jak w tabeli 33.

W lej grupie nominalna stawka podatku wynosi 20,63% wobec 30% stawki ustawowej. W I grupie podatkowej nominalna stawka podatku wynosi 14,62% wobec ustawowej wynoszącej 19%. W III grupie nominalna stawka wynosi 31.23% przy stawce ustawowej 40%. Po odliczeniu składek na ubezpieczanie zdrowotne dochody I grupy podatkowej obciążone są prawie 6-proccntową

Wyszukiwarka

Podobne podstrony:

skanuj0062 (36) Wyniki tego badania przedstawia rysunek 23. Przyglądając się wykresom na tym rysunku

521 Obraz syntetycznego kapitału własnego przedsiębiorstwa... tylko informacje wymagane przepisami

334 (24) - 334 - Wykres topograficzny prądów przedstawia rys. 3.97.3 (ze względu na dnia różnice mię

zestaw poprawkowy finanse przedsiebiorstw .nr albumu. Imff I nazwisko.. C... I. Jaka jest różnica mi

Technika cyfrowa - informacje ogólne Ogromną rolę w zacieraniu różnicy między oprogramowaniem

<4>Informatyka + Streszczenie Skąd bierze się różnica między przeszłością i

img056 Obwód do obliczenia Rar przedstawia rysunek 35b.Rab = 5+ 15+10 + ^^ = 33,33 Po zastąpieniu dw

więcej podobnych podstron