Obraz 5 2

•% w csfKt I tabeli stanowiącej załącznik nr 3 do ustawy, w zakresie

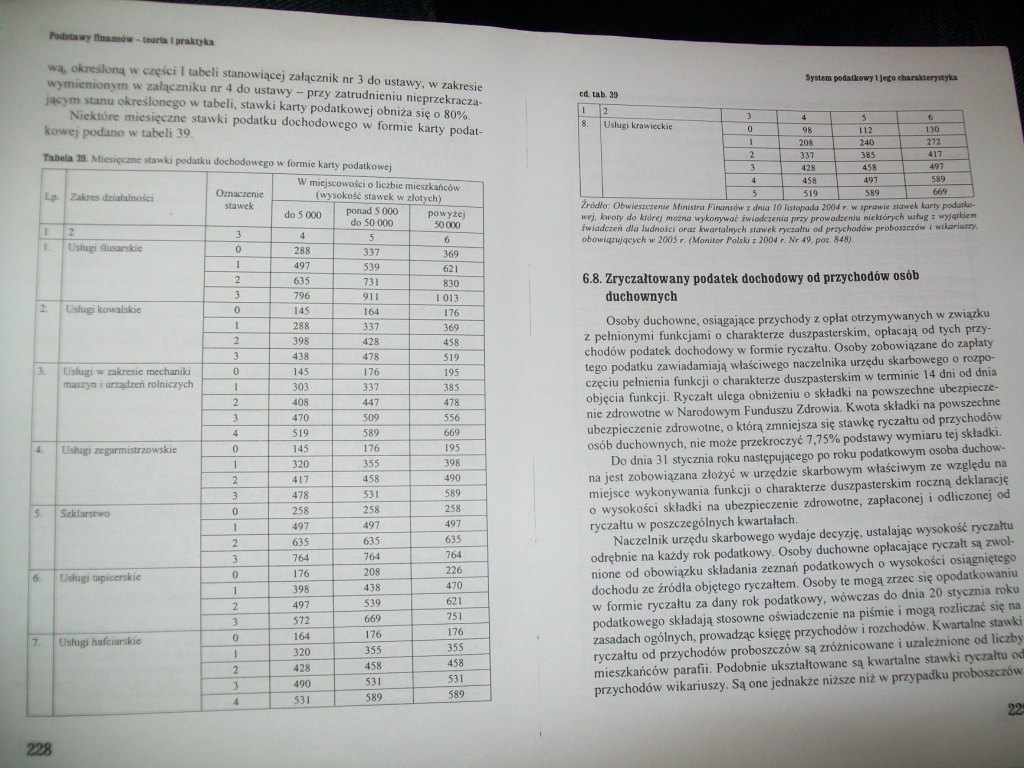

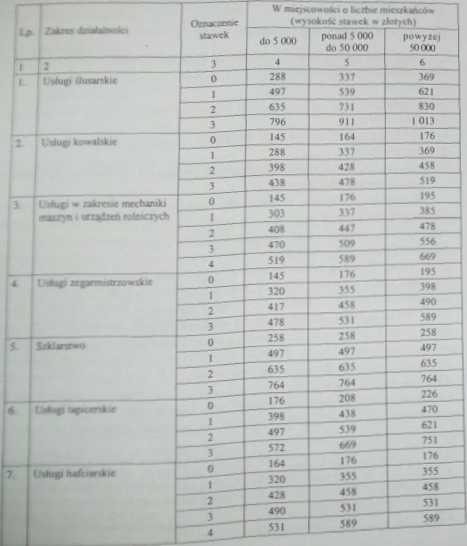

wymienionym w załączniku nr 4 do ustawy - przy zatrudnieniu nieprzekraczalnym stanu określonego w tabeli, stawki karty podatkowej obniła się o *0% Nwklóa* miesięczne stawki podatku dochodowego w formie karty podatkowe! podano w tabeli 39.

ima a Mimtf nówki poda*v dochodowego w formie karty podatkowe)

fywn*<W7lK»

«LUbM

|

i |

2 |

3 |

4 |

5 |

6 |

|

r |

Usługi kriMKckie |

0 |

« |

112 |

130 |

|

1 |

20S |

240 |

272 | ||

|

a |

337 |

385 |

417 | ||

|

a |

428 |

458 |

497 | ||

|

4 |

458 |

497 |

519 | ||

|

5 |

519 |

589 |

409 |

trtio Obnmatm Hman Fmmttoułmo 10 luiopoda 2004 r w sprayu atmtk kartypodnib »tj. boty do klóftj nożna wykon)Mać i»i#htnia pny pro*akrmu mtklóryth usług : wyjtpbtm hnaJcuś Sc Wwłrt orm kwanahfih i**ti ryaatoi tdpnydtodim proboaaóm i wiltńmy. obowiąw/ocyth w 2005 r (Monitor foltii :2004 r Sr 49 poi 848)

61 Zryczałtowany podatek dochodowy od przychodów osób duchownych

Osoby duchowne, osiągające przychody z opłat otrzymywanych w związku z pełnionymi funkcjami o charakterze duszpasterskim, opłacają od tych przychodów podatek dochodowy w formie ryczałtu Osoby zobowiązane do zapłaty tego podatku zawiadamiają właściwego naczelnika urzędu skarbowego o rozpoczęciu pełnienia funkcji o charakterze duszpasterskim w terminie 14 dni od dnia objęcia funkcji. Ryczałt ulega obniżeniu o składki na powszechne ubezpieczenie zdrowotne w Narodowym Funduszu Zdrowia. Kwota składki na powszechne ubezpieczenie zdrowotne, o którą zmniejsza się stawkę ryczałtu od przychodów osób duchownych, nie może przekroczyć 7,75% podstawy wymiaru tej składki.

Do dnia 31 stycznia roku następującego po roku podatkowym osoba duchowna jest zobowiązana złożyć w urzędzie skarbowym właściwym ze względu na miejsce wykonywania funkcji o charakterze duszpasterskim roczną deklarację o wysokości składki na ubezpieczenie zdrowotne, zapłaconej i odliczonej od ryczałtu w poszczególnych kwartałach.

Naczelnik urzędu skarbowego wydaje decyzję, ustalając wysokość ryczałtu odrębnie na każdy rok podatkowy. Osoby duchowne opłacające ryczałt są zwolnione od obowiązku składania zeznań podatkowych o wysokości osiągniętego dochodu ze źródła objętego ryczałtem. Osoby te mogą zrzec się opodatkowaniu w formie ryczałtu za dany rok podatkowy, wówczas do dnia 20 stycznia roku podatkowego składają stosowne oświadczenie na piśmie i mogą rozliczać się na zasadach ogólnych, prowadząc księgę przychodów i rozchodów. Kwartalne stawki ryczałtu od przychodów proboszczów są zróżnicowane i uzależnione od liczby mieszkańców parafii. Podobnie ukształtowane są kwartalne stawki ryczałtu od przychodów wikariuszy. Są one jednakże niższe niż w przypadku proboszczów

Wyszukiwarka

Podobne podstrony:

stosuje się odpowiednio. Wzór opinii stanowi załącznik Nr 2 do regulaminu, e ) po uzyskaniu opinii z

stosuje się odpowiednio. Wzór opinii stanowi załącznik Nr 2 do regulaminu, e ) po uzyskaniu opinii z

4. Strona tytułowa Wzór strony tytułowej stanowi załącznik nr 2 do Zarządzenia Rektora PWSZ w Suwałk

61546 img010 3 Przedsiębiorstwo może stosować stawki zawarte w załączniku Nr 1 do ustawy o podatku d

^BilansJednostkalnna> Bilans zgodnie z Załącznikiem Nr 1 do ustawy o rachunkowości <Aktywa >

Wybierz: O Bilans zgodnie z Załącznikiem Nr 5 do ustawy o rachunkowości (•) Bilans zgodnie z Załączn

bankowego i konta kosztowego założonych na potrzeby projektu (na wniosku stanowiącym załącznik nr 9

Rachunek zysków i strat (v.1-2)(wariant kalkulacyjny)zgodnie z Załącznikiem Nr 1 do ustawy o rachunk

AKTYWA ABilans (v.1-2)zgodnie z Załącznikiem Nr 1 do ustawy o rachunkowości - w złotych Aktywa

Bilans (v.1-2)zgodnie z Załącznikiem nr 4 do ustawy o rachunkowości - w złotych A Kapitał (fundusz)

Rachunek zysków i strat (wariant porównawczy)zgodnie z Załącznikiem Nr 1 do ustawy o rachunkowości (

Rachunek zysków i strat (v.1-2)zgodnie z Załącznikiem nr 4 do ustawy o rachunkowości - w

Bilanszgodnie z Załącznikiem Nr 1 do ustawy o rachunkowości (jednostka inna) w złotych AKTYWA Kwota

Rachunek zysków i strat (wariant porównawczy)zgodnie z Załącznikiem Nr 5 do ustawy o rachunkowości (

Bilans (v.1-2)zgodnie z Załącznikiem Nr 6 do ustawy o rachunkowości (jednostka OPP) - w

Rachunek zysków i strat (v.1-2)(wariant kalkulacyjny)zgodnie z Załącznikiem Nr 5 do ustawy o rachunk

Bilanszgodnie z Załącznikiem Nr 5 do ustawy o rachunkowość* (jednostka mała) w złotych AKTYWA Kwot

więcej podobnych podstron