Obraz(8

I I

I I

I

i

I

I

Kapitał lakbclowy w spółce akcyjnej przedstawia nominalną wartość akcji. Jago wysokość mc może być niższa niż 500 tys. zł. a wartość nominalna jednej afcsjt mc niższa niż I zł.

Kapitał zakładowy w spółce z ograniczoną odpowiedzialnością to wartość nominalna udziałów wspólników w postaci wkładów pieniężnych i wartości niepieniężnych (aporty) Kapitał ten powinien być wniesiony przed rejestracją 1 J«S0 wartość musi wynosić nie mniej niz 50 tys. zł Kapitał podstawowy w spółce jawnej, partnerskiej i komandytowej to wartość wkładów wniesionych do tych spółek jako aktywa pieniężne i niepieniężne Kapitał zapasowy tworzony jest z nadwyżki ceny emisyjnej nad wartością nominalną akcji lub udziałów, z dopłat akcjonariuszy, wspólników, z odpisu zysku z kapitałów rezerwowych oraz przez obniżenie wartości kapitału zakładowego spółek kapitałowych.

Kapitał z aktualizacji wyceny środków trwałych powstaje w wyniku przeszacowania tych środków. Istnieje on w bilansie do chwili posiadania przez przedsiębiorstwo danego środka trwałego.

Pozostałe kapitały tworzy się z zysków z lat ubiegłych, z wartości nabycia akcji własnych przeznaczonych do sprzedaży, z nadwyżki wartości księgowej nad wartością nominalną papierów wartościowych.

Zysk (strata) to wynik finansowy przedsiębiorstwa uzyskany przez nic w danym roku obrotowym. Jest on wykazywany w rachunku zysków i strat.

Warto podkreślić. Ze w części B pasywów ujmowane są zobowiązania i rezerwy Wyróżniamy wśród nich:

- rezerwy na zobowiązania.

- zobowiązania długoterminowe, zobowiązania krótkoterminowe, rozliczenia międzyokresowe.

Rezerwy aa zobowiązania to kwoty, których termin zapłaty nic jest znany • pewny. Rezerwy mogą być tworzone na zapłatę odroczonego podatku, na pokry-*** z tytułu udzielonych kredytów, poręczeń z racji operacji gospodarczych. Zobowiązania długoterminowe są to takie zobowiązania, których terminy przypadają później niż w roku następnym. Będą to, konkretnie ujmując, zobowiązania z tytułu zaciągniętych kredytów, emisji papierów wartościowych (obligacj»). z tytułu leasingu majątku przedsiębiorstwa.

Zobowiązania krótkoterminowe obejmują długi przedsiębiorstwa, których •stmmy zapłaty dotyczą roku następnego po upływie roku bilansowego. Będą to zobowiązania z tytułu dostaw, z tytułu zaciągniętych kredytów, pożyczek, wynagrodzeń

hb

Rozliczenia międzyokresowe dotyczą:

- ujemnej wartości przedsiębiorstwa, która powstaje w sytuacji, gdy <mi nabycia aktywów jest niższa od ich wartości godziwej.

- innych rozliczeń międzyokresowych (dotycząone rozliczenia międzyokresowego kosztów i przychodów).

Bierne rozliczenia kosztów to koszty wykonanych świadczeń na rzecz pned-siębioratwa. Do rozliczeń międzyokresowych przychodów zaliczamy: dotacje, subwencje, dopłaty.

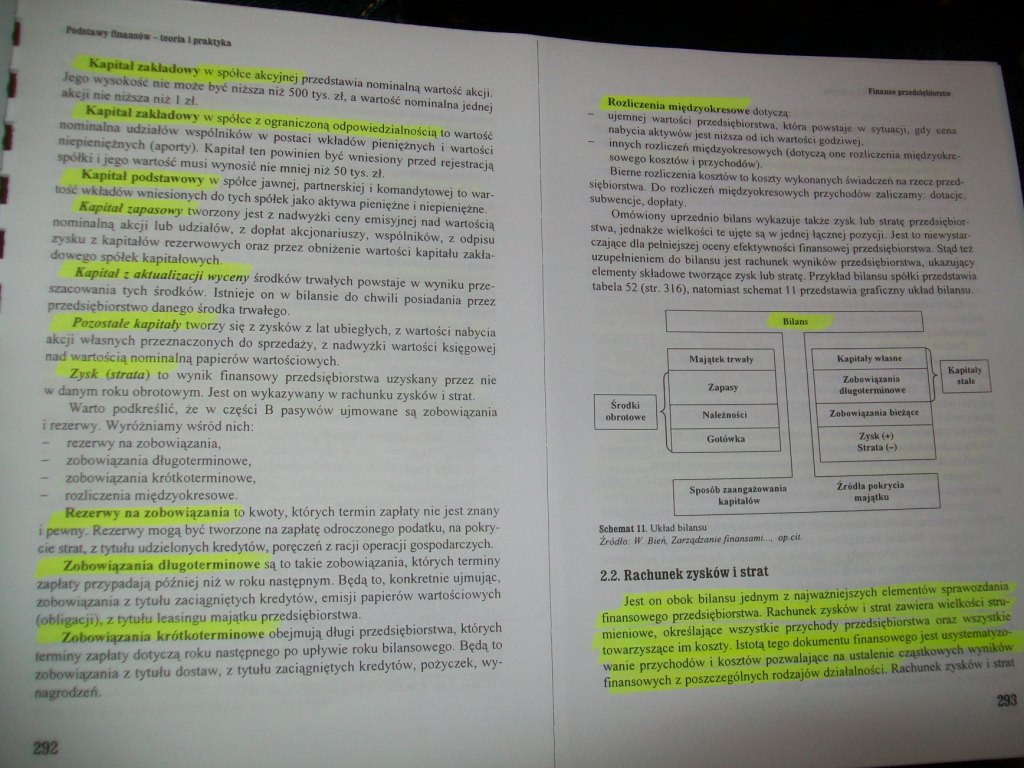

Omówiony uprzednio bilans wykazuje także zysk lub stratę przedsiębiorstwa, jednakże wielkości te ujęte są w jednej łącznej pozycji. Jest to niewystarczające dla pełniejszej oceny efektywności finansowej przedsiębiorstwa. Stąd też uzupełnieniem do bilansu jest rachunek wyników przedsiębiorstwa, ukazujący elementy składowe tworzące zysk lub stratę. Przykład bilansu spółki przedstawia tabela 52 (str. 316). natomiast schemat 11 przedstawia graficzny układ bilansu.

Środki

obrotowe

|

Bilami | ||

|

r | ||

|

Majątek trwały |

i |

Kapitały włam* |

|

Zapasy |

Zikiwiąriate IV dlii gtfrrtni nowe II | |

|

Naleinolcl |

1 |

1 Zobowiązania bieżące |

|

Gotówka |

Zysk (o) Strata M | |

|

Spw*» wpłiiik kapitałów |

Źródła pokrycia najątku | |

Schemat II. Układ bilansu

Źródło• W Bień, Zarządzanie finansami... opcti

2.2. Rachunek zysków l strat

Jest on obok bilansu jednym z najważniejszych elementów sprawozdania finansowego przedsiębiorstwa. Rachunek zysków i strat zawiera wielkości strumieniowe, określające wszystkie przychody przedsiębiorstwa oraz wszystkie towarzyszące im koszty. Istotą tego dokumentu finansowego jest usystematyzowanie przychodów i kosztów pozwalające na ustalenie cząstkowych wyników finansowych z poszczególnych rodzajów działalności. Rachunek zysków j strat

2S3

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

img224 (10) Zadanie 50. Kapitał zakładowy jest kapitałem podstawowym w: A. spółce

Obraz (12) 3 ZARZĄDZANIE FINANSAMI I KAPITAŁEM PRZEDSIĘBIORSTW Dz - wartość rocznej dywidendy Psz -

skanuj0122 (4) 130 rownicze, na rolę kapitalisty-właścicicla (rcnticra). W spółce akcyjnej rolę dawn

zadanie z cwiczen (deletedP897ac8 ab1a4 d273a1b2) Bilans w spółce akcyjnej „Intel” na dzień 31.12.20

Elementy kapitałowe spółki komandytowo-akcyjnej 9W spółce komandytowo-akcyjnej elementy kapitałowe

77833 zadanie z cwiczen (deletedP897ac8 ab1a4 d273a1b2) Bilans w spółce akcyjnej „Intel” na dzień 31

Kapitały własne ujmuje się w księgach rachunkowych w wartości nominalnej według ich rodzajów i zasad

ZADANIA PODSTAWOWE Zad. 1 Oblicz średnioważony koszt kapitału w spółce akcyjnej, której kapitał

Grupa Kapitałowa RAWLPLUG Spółka Akcyjna Wskaźnik Formuła obliczeniowa Wartość wskaźnika

Grupa Kapitałowa RAWLPLUG Spółka Akcyjna 1 Informacje o Spółce

Slajd8 (10) KAPITALIZM MENEDŻERSKI - efekt rozrostu przedsiębiorstw w postaci spółek akcyjnych

Obraz (29) 2 Zarządzanie kapitałem obrotowym 2 rodzaje finansowania przedsiębiorstwa: 1)finansowanie

Kapitał firmy Pasywa i Aktywa Aktywa - majątek przedsiębiorstwa: trwały (wartości niematerialne i pr

więcej podobnych podstron