obrót komisowy emerling

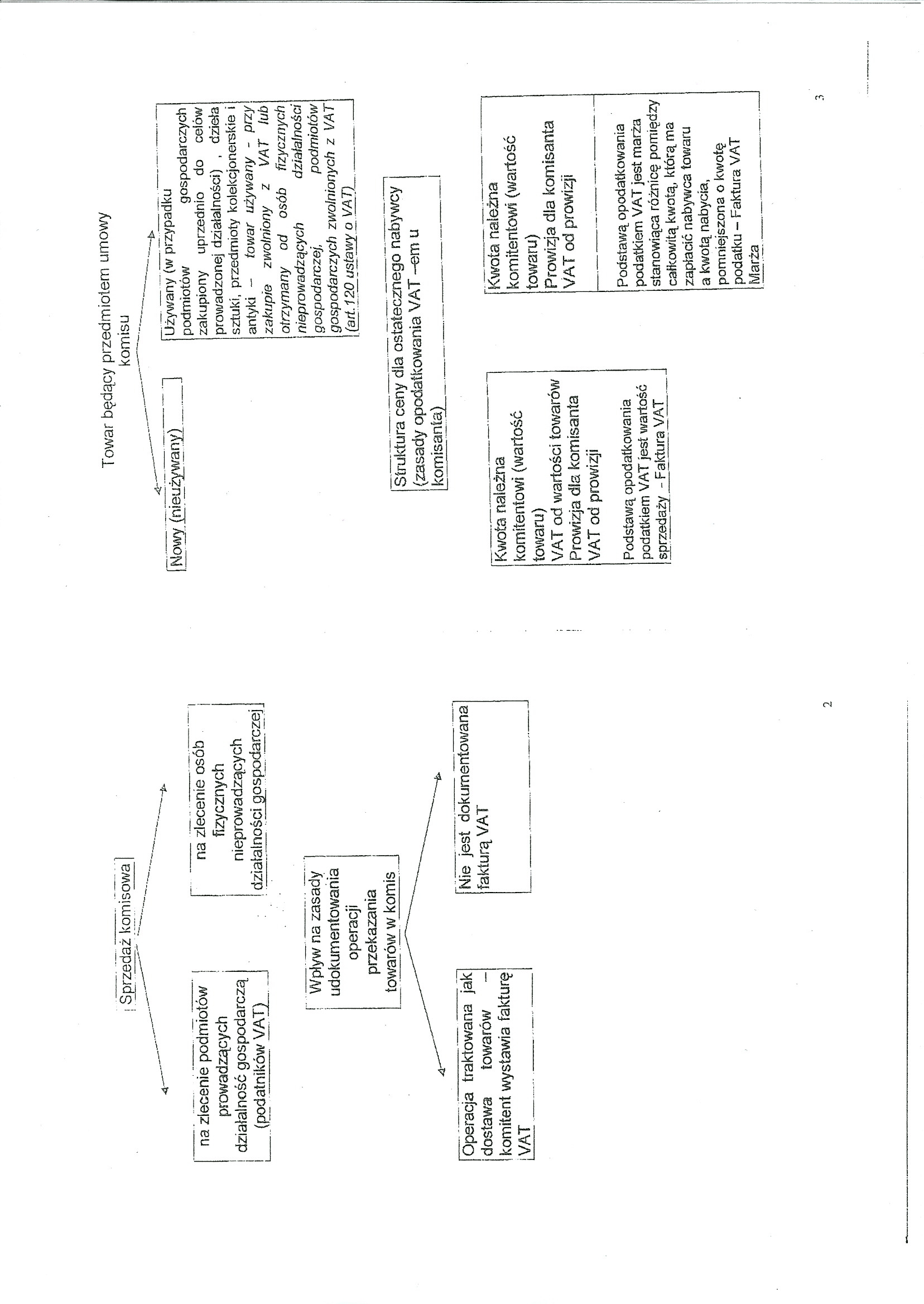

I Sprzedaż komisowa]

A

na zlecenie osób fizycznych nieprowadzących

na zlecenie podmiotów prowadzących | działalność gospodarczą _ (podatników VAT)

■ Wpływ na zasady udokumentowania operacji przekazania

towarów/ w komis

Operacja traktowana jak dostawa towarów -komitent wystawia fakturę | VAT _______

Nie jest dokumentowana fakturą VAT

Towar będący przedmiotem umowy komisu

[ Nowy {nięużywany) _

Używany (w przypału podmiotów gospodarczych

zakupiony uprzednio do celów prowadzonej działalności) , dzieła sztuki, przedmioty kolekcjonerskie i antyki - towar używany - przy zakupie zwolniony z VAT lub otrzymany od osób fizycznych nieprovt/adzących działalności gospodarczej, podmiotów

gospodarczych zwolnionych z VAT (art.120 ustawy o VAT)_____

Struktura ceny dla ostatecznego nabywcy (zasady opodatkowania VAT -em u komisanta)_________________________

Kwota należna komitentowi (wartość towaru)

VAT od wartości towarów Prowizja dla komisanta A/AT od prowizji

Podstawą opodatkowania podatkiem VAT jest wartość sprzedaży - Faktura VAT__

Kwota należna komitentowi (wartość towaru)

Prowizja dla komisanta VAT od prowizji

Podstawą opodatkowania podatkiem VAT jest marża stanowiąca różnicę pomiędzy całkowitą kwotą, którą ma zapłacić nabywca towaru a kwotą nabycia, pomniejszona o kwotę podatku - Faktura VAT Marża

Wyszukiwarka

Podobne podstrony:

skanuj0024 (54) lecz również do wzrostu stopnia skłonności sprzedawców do sprzedaży produktów na ryn

skanuj0039 (25) się, więc jedynie w sposób pośredni do wspierania procesów sprzedaży produktów na ry

Scan10397 odbiorcę; a nawet w pewnych przypadkach sprzedać ją na rachunek kontrahenta powinien doch

page0386 347 XlX. Życie kulturalne. Rozrywki. Stowarzyszeni? TABL. 14. BILETY SPRZEDANE W TEATRACH I

iy880fzs0n OD TURNIEJU W RADLINIE SPRZEDAWANE BĘDĄ TAKIE KOSZULKI CENA 40ZŁZYSK ZE SPRZEDAŻY IDZIE N

189 KRONIKA NAUKOWA, SPRAWOZDANIA Rozwój nadziałów i sprzedaży prasy na terenie woj. rzeszowskiego z

Marketing i jego elementy Marketing to: a) sprzedaż towarów na rynku b)

Tablica 4. Struktura zakładów osób fizycznych w Płocku wg stanu na 31 grudnia 2000

Wprowadzenie zmian do przepisów o podatku od osób prawnych (PIT) i od osób fizycznych (CIT) ma na ce

więcej podobnych podstron