Photo049

Następnie z tablic rozkładu testu F-Snedecora należy odczytać wartość krytyczną testu Far ri, gdzie r, = K +1 = 1, r2 = T-2(K + l) = 58. Wartość krytyczna testu

wynosi F005;l;58 = 4>01 - stąd spełniona jest zależność F > F^ ^ , odrzuca się

hipotezę zerową. Stwierdza się, iż badany szereg czasowy zmiennej Y posiada istotne załamanie strukturalne w czerwcu 2003 roku (r = 30).

W kolejnym kroku, w programie Gretl przeprowadzono estymacje KMNK modelu danego wzorem (4.43). Zmienne objaśniające wprowadzone do programu zostały podzielone na dwie części (dwa szeregi czasowe), zgodnie z formułą wzoru (4.43). Punktem podział jest moment załamania strukturalnego - czerwiec 2003. Tablica 5.30 przedstawia taki zbiór danych (patrz również macierz X z przykładu 4.5)

Tablica 5.30

<£ gretl

□018

Plik Narzędzia Sesja Dane Próba imienna Model Pomo£

skSb.gdt

|

ID # |

Nazwa zmiennej |

Pełny opis zmiennej |

|

0 |

const |

stała - automatycznie generowana |

|

m |

Y |

koszty rodzajowe w firmie A w zł |

|

2 |

XI |

wynagrodzenia w firmie A w zł |

|

3 |

X1JL |

wynagrodzenia do maja 2003, potem 0 |

|

4 |

Xl_2 |

wynagrodzenia od czerwca 2003, przedtem 0 |

|

5 |

al |

stała do maja 2003 |

|

6 |

a2 |

stała od czerwca 2003 |

|

7 |

tl |

zmienna czasowa do maja 2003, potem 0 |

|

8 |

t2 |

zmienna czasowa od czerwca 2003, przedtem 0 |

Miesięczne: Pełny zakres 2001:01 - 2005:12

jal^InlEglltelfflklLd fi lal

Źródło: Opracowanie własne.

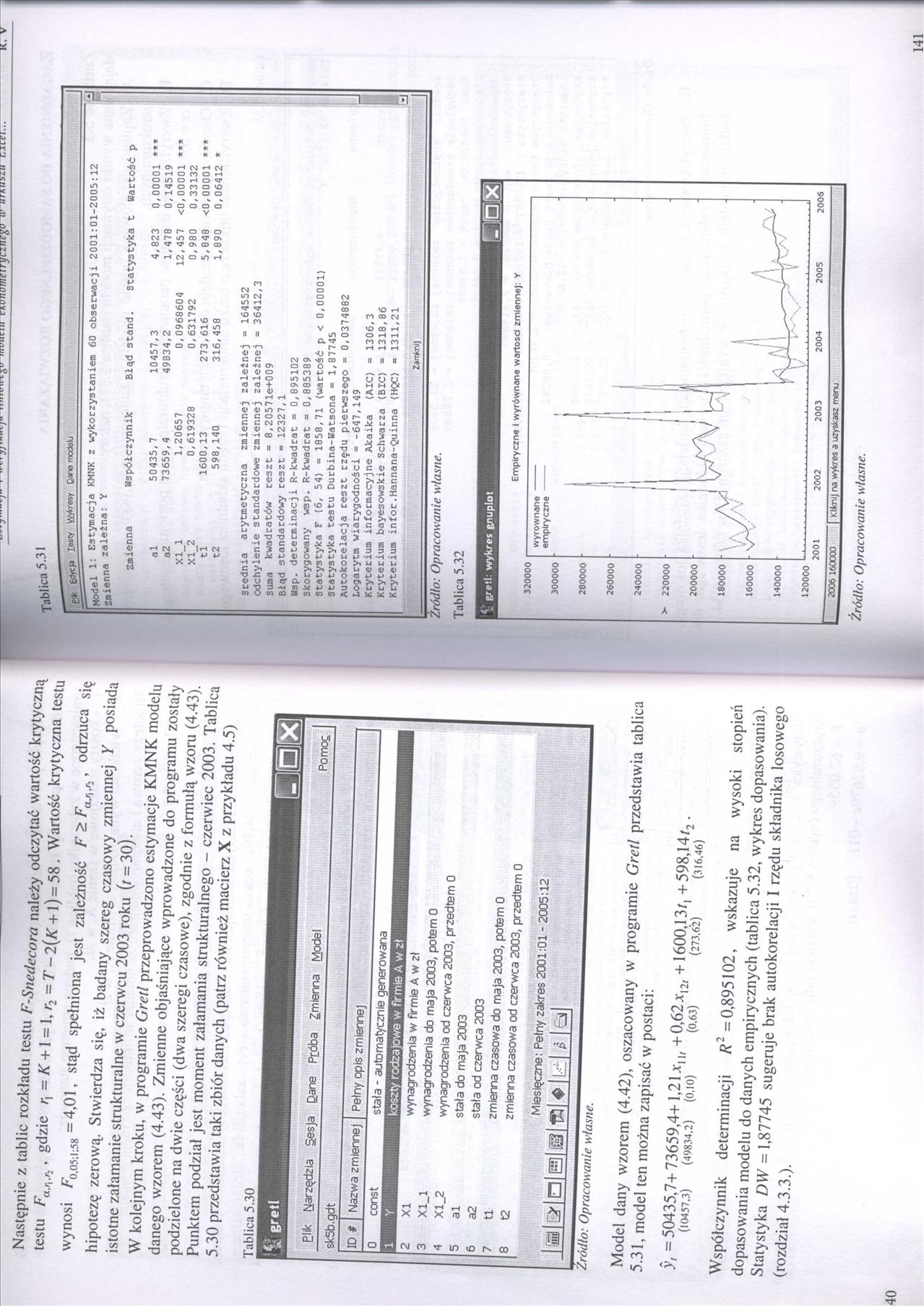

Model dany wzorem (4.42), oszacowany w programie Gretl przedstawia tablica 5.31, model ten można zapisać w postaci:

y, =50435,7+ 73659,4+1,2U,„ + 0,62xl2l +1600,13/, + 598,14r2.

(10457.3) (49834.2) (0.10) (0.63) (273.62) (316.46)

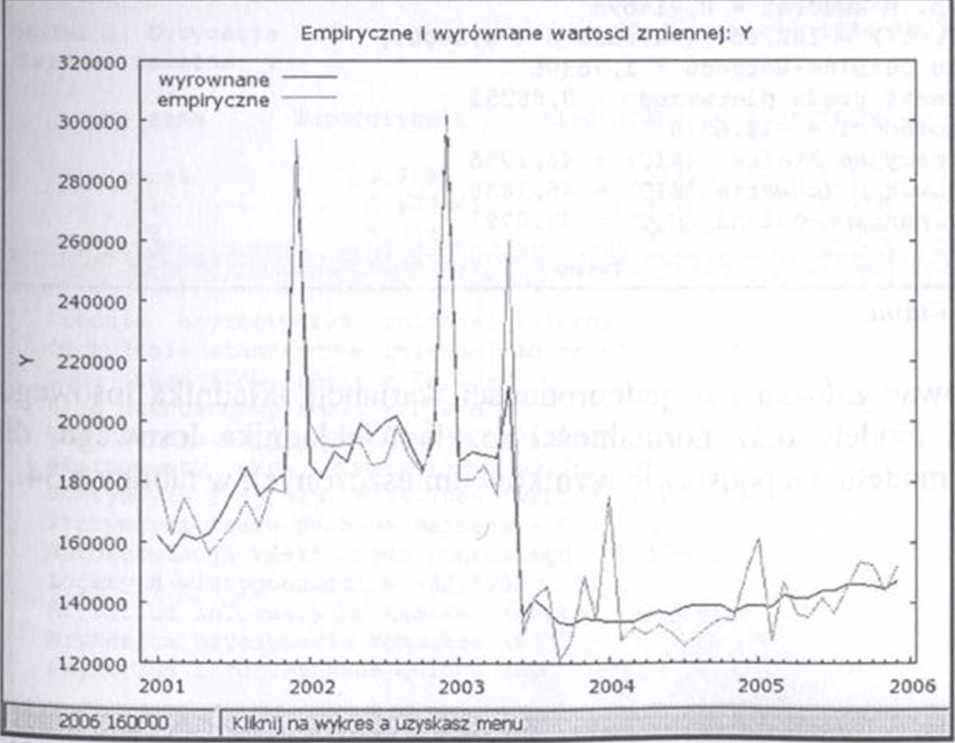

Współczynnik determinacji R~ =0,895102, wskazuje na wysoki stopień dopasowania modelu do danych empirycznych (tablica 5.32, wykres dopasowania). Statystyka DW = 1,87745 sugeruje brak autokorelacji I rzędu składnika losowego (rozdział 4.3.3.).

Tablica 5.31

r prfycta lesty Wykresy Qane nxdokj

jiodel 1: Estymacja KMNK 2 wykorzystaniem 60 obserwacji 2001:01-2005:12 2»ienna zależna: Yi

Zmienna

Współczynnik Błąd stand. Statystyka t Wartość p

|

al |

50435,7 |

10457,3 |

4,823 |

0,00001 |

*** |

|

a2 |

73659,4 |

49834,2 |

1,478 |

0,14519 | |

|

XI 1 |

1,20657 |

0,0968604 |

12,457 |

<0,00001 |

*** |

|

XI 2 |

0,619328 |

0,631792 |

0,980 |

0,33132 | |

|

tl |

1600,13 |

273,616 |

5,848 |

<0,00001 |

*** |

|

t2 |

598,140 |

316,458 |

1,890 |

0,06412 |

* |

Średnia arytmetyczna zmiennej zależnej = 164552

Odchylenie standardowe zmiennej zależnej = 36412,3

Suma kwadratów reszt = 8,20571e+009

Błąd standardowy reszt » 12327,1

Wsp. determinacji R-kwadrat = 0,895102

Skorygowany wsp. R-kwadrat = 0,885389

Statystyka F (6, 54) = 1858,71 (wartość p < 0,00001)

Statystyka testu Durbina-Watsona ■ 1,87745

Autokorelacja reszt rzędu pierwszego = 0,0374882

Logarytm wiarygodności » -647,149

Kryterium informacyjne Akaika (AIC) = 1306,3

Kryterium bayesowskie Schwarza (BIC) = 1318,86

Kryterium infor.Hannana-Quinna (H<2C) = 1311,21

Zamknij

Iło: Opracowanie własne.

Tablica 5.32

V gretl: wykres gnuplot □055

Źródło: Opracowanie własne.

141

Wyszukiwarka

Podobne podstrony:

Zatem: H : p > O, odczytane wartości krytyczne z tablic dla a = 0,05, n = 73, k = 3 to: dL = 1,54

BadaniaMarketKaczmarczyk)1 Etap III. Z tablicy statystycznej w załączniku C (s. 381) odczytujemy war

Photo047 ONOMETRIA WSPÓŁCZESNA Statystyka z próby „77?A2” odczytana z wyników testu White a (tablica

img048 Ponieważ tablice podaj;} wartości krytyczne a % ^ spełniające zależność więc należy odczytać

img369 Tablica 8 w rozkładzie K-SnedecoraWartości krytyczne ^ (0,05, n, m) v>artosci Krytyczne F(

72675 Tablica rozkładu F Snedecora Tablica E. RozkładF-Snedecora, P{F> ^(0,05, V

Tablice statystyczne 125 Tablica 5. Wartości krytyczne rozkładu Snedecora, c.d. Pr(F > Fa) = a dl

143 Tablice statystyczne Tabela 4: Wartości krytyczne rozkładu Snedecora Pr(F > Fa) = a dla a =

144 Tablice statystyczne Tablica 4. Wartości krytyczne rozkładu Snedecora, c.d. Pr(F > Fa) = a dl

145 Tablice statystyczne Tablica 4. Wartości krytyczne rozkładu Snedecora, c.d. Pr(F > Fa) = a dl

CCF20111105�017 Tablica II. Wartości krytyczne rozkładu t-Studenta Poziom istotności dla testu

CCF20111105�022 Tablica IV. Wartości krytyczne rozkładu F -Snedecora P{F > F(a, vi, v2)} = a_a =

test4 5 GRUPA B 1) Aby z tablic rozkładów statystycznych otrzymać wartość rozkładu t-Studenta należy

więcej podobnych podstron