rach przeplywow pienieznych

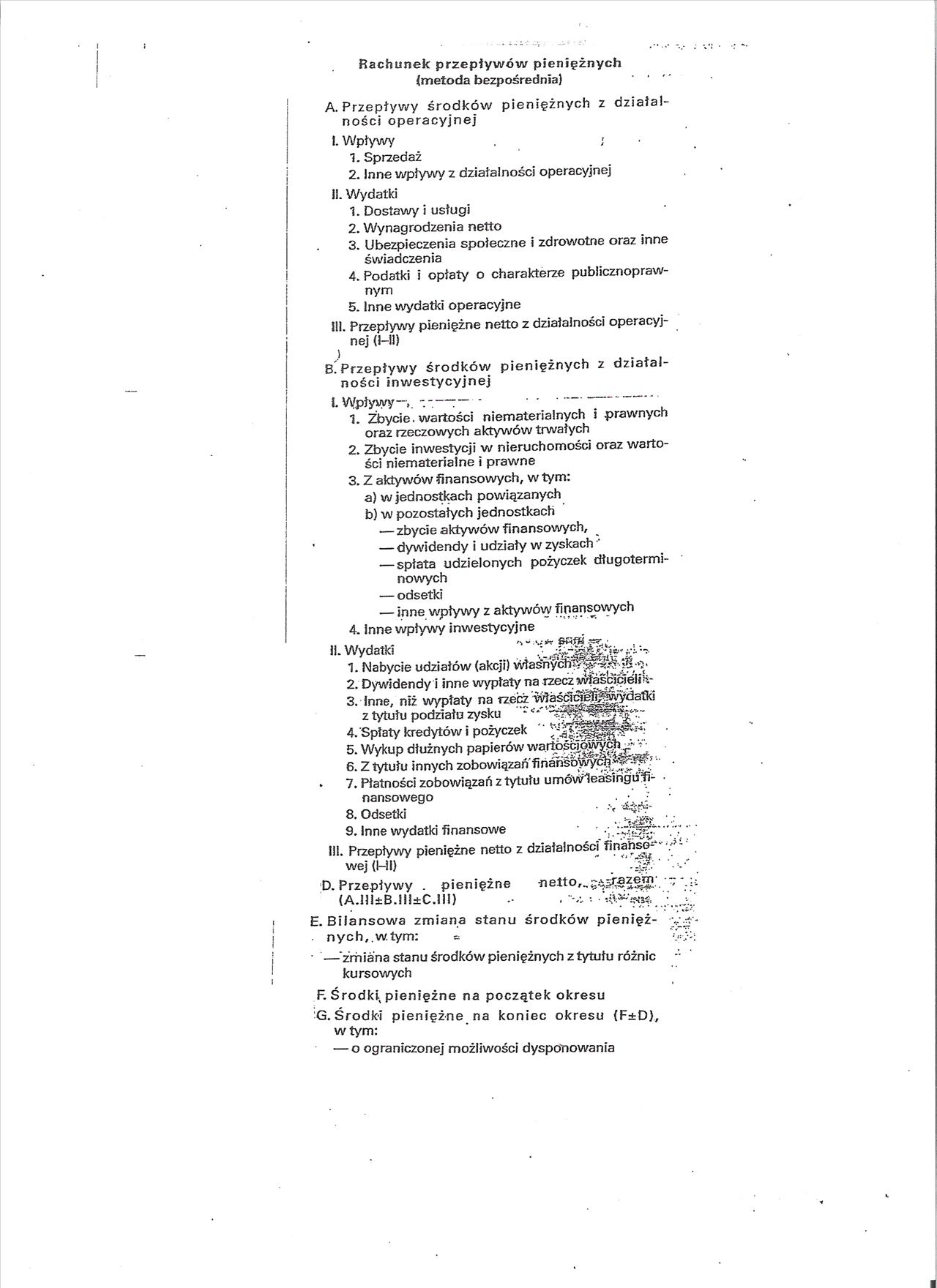

Rachunek przepływów pieniężnych

(metoda bezpośrednia) ’ ' "

A. Przepływy środków pieniężnych z działalności operacyjnej

I. Wpływy

1. Sprzedaż

2. Inne wpływy z działalności operacyjnej

II. Wydatki

1. Dostawy i usługi

2. Wynagrodzenia netto

3. Ubezpieczenia społeczne i zdrowotne oraz inne świadczenia

4. Podatki i opłaty o charakterze publicznoprawnym

5. Inne wydatki operacyjne

Ul. Przepływy pieniężne netto z działalności operacyjnej (Ml)

)

Przepływy środków pieniężnych z działalności inwestycyjnej

l Wpłyyjyy--—- ----------------

1. Zbycie, wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych

2. Zbycie inwestycji w nieruchomości oraz wartości niematerialne i prawne

3. Z aktywów finansowych, w tym:

a) w jednostkach powiązanych

b) w pozostałych jednostkach

— zbycie aktywów finansowych,

— dywidendy i udziały w zyskach **

— spłata udzielonych pożyczek długoterminowych

— odsetki

— inne wpływy z aktywów finansowych

4. inne wpływy inwestycyjne

'% - :V Jhr .JZT •

. - • • V.« i V, .

• * ”»rf. c •

II. Wydatki

1,

2. Dywidendy i inne wypłaty

3. Inne, niż wypłaty na rzecz wfośclcii^^a^ydafki z tytułu podziału zysku

4. Spłaty kredytów i pożyczek *

5. Wykup dłużnych papierów wartościV-

6. Z tytułu innych zobowiązań finanśo^^^^^?" •

* 7. Płatności zobowiązań z tytułu umówleaśingufi- •

nansowego . .* r •

8. Odsetki *

9. Inne wydatki finansowe • • ;7 - •

III. Przepływy pieniężne netto z działalności finahso-"’

wej (I-i I) * * • ‘... •'

D. Przepływy . pieniężne -netto,^

( a.ii i±b.iii±c.i 11) .. . '•

E. Bilansowa zmiana stanu środków pienięż-. nych,.w.tym: *

• —zmiana stanu środków pieniężnych z tytułu różnic kursowych

F. Środki, pieniężne na początek okresu

G. Środki pieniężne na koniec okresu (F±D), w tym:

— o ograniczonej możliwości dysponowania

Wyszukiwarka

Podobne podstrony:

Skan 160425 (5) Rachunek przepływów pieniężnych (metoda bezpośrednia) A. Przepływy

Rachunek przepływów pieniężnych (metoda bezpośrednia) data

Rachunek przepływów pieniężnych (v.1-2)(metoda bezpośrednia) - w złotych Kwota na dzień

DSC00236 (17) Rozdział 4 Sporządzenie rachunku przepływów pieniężnych metodą bezpośrednią mm 3.2.

Tabela 4. Rachunek przepływów pieniężnych Metoda bezpośrednia Metoda pośrednia A. Przepływy

Rachunek przepływów pieniężnych (metoda bezpośrednia) data sporządzania ................ Dane

Skonsolidowany rachunek przepływów pieniężnych (v.1-2)(metoda bezpośrednia) - w

skanowanie002 . RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH (metoda bezpośrednia] . A. Przepły

METODY SPORZĄDZANIA RACHUNKU PRZEPŁYWÓW PIENIĘŻNYCH METODA BEZPOŚREDNIA METODA

Skan 160425 (6) Rachunek przepływów pieniężnych (metoda pośrednia) A. Przepływy śr

Rachunek przepływów pieniężnych (v.1-2)(metoda pośrednia) - w złotych K«K*ł r* 4M«

Skonsolidowany rachunek przepływów pieniężnych (metoda pośrednia) data sporządzenia

Skonsolidowany rachunek przepływów pieniężnych (v.1-2)(metoda pośrednia) - w złotych K**4J rm

DSC00276 (16) nacnunek przepływów pieniężnychTabela 4.2. Zasady zestawiania wydatków pieniężnych met

przepływów pieniężnych i metodą rynkową. Rzeczoznawcy szczegółowo przedstawili przyczyny zastosowani

więcej podobnych podstron