DSC00276 (16)

nacnunek przepływów pieniężnych

Tabela 4.2. Zasady zestawiania wydatków pieniężnych metodą bezpośrednią

|

Pozycja sprawozdania |

Charakterystyka |

|

| II. Wydatki |

Ujmuje się łączną kwotę wydatków działalności operacyjnej. |

|

11.1. Dostawy i usługi |

W tej pozycji ujmuje się wydatki związane z zakupem materiałów, surowców, energii, towarów, usług obcych oraz zaliczki na poczet tych zakupów, łącznie z naliczonym podatkiem VAT. |

|

I 11.2. Wynagrodzenia netto |

W pozycji wykazuje się wypłacone wynagrodzenia za pracę, w tym także umów zlecenia, o dzieło, agencyjnej oraz zaliczki wypłacone na poczet wynagrodzeń wypłacone w pieniądzu ! Kwota ta nie obejmuje obciążających pracowników składek na ubezpieczenia społeczne, zdrowotne, zaliczki na podatek dochodowy oraz inne potrącenia. |

|

I 11.3. Ubezpieczenia społeczne i zdrowotne oraz inne świadczenia |

Wartość pozycji stanowi kwota przekazanych składek ubezpieczeń społecznych, zdrowotnych, składek na rzecz Funduszu Pracy oraz Funduszu Gwarantowanych Świadczeń Pracowni-1 czych, pokrywanych zarówno przez pracownika oraz pracodawcę, a także wypłaty innych świadczeń pieniężnych na rzecz pracowników. |

|

1 11.4. Podatki i opłaty o charakterze publicznoprawnym |

W pozycji tej ujmuje się płatności podatków, ceł i opłat, a mianowicie z tytułu: podatku akcyzowego, od nieruchomości, od środków transportu oraz inne podatki i opłaty lokalne, podatku dochodowego od osób prawnych i fizycznych, podatku od czynności cywilnoprawnych, opłaty za wieczyste użytkowanie gruntów, ochronę środowiska, produktową, na rzecz PFRON. Nie ujmuje się w tej pozycji ubezpieczeń społecznych i zdrowotnych, podatku od towarów i usług (z wyjątkiem wpłat podatku VAT dokonanych do urzędu skarbowego) oraz wpłat z zysku. |

|

1 11.5. Inne wydatki operacyjne |

Do innych wydatków operacyjnych zalicza się wydatki z tytułu: podróży służbowych, odsetek za zwłokę od zobowiązań dotyczących działalności operacyjnej, kar, wpłat kaucji, ubezpieczeń rzeczowych i osobowych, opłaty notarialne, sądowe, ryczałty, odszkodowania powypadkowe, zasiłki płatne w ciężar ubezpieczeń, odprawy pośmiertne, ekwiwalenty wypłacane pracownikom, wypłaty świadczeń urlopowych, wypłacone nierozliczone zaliczki, wydatki z tytułu podatku od towarów i usług związanych z działalnością inwestycyjną. |

Źródło: Opracowanie własne na podstawie KSR nr 1

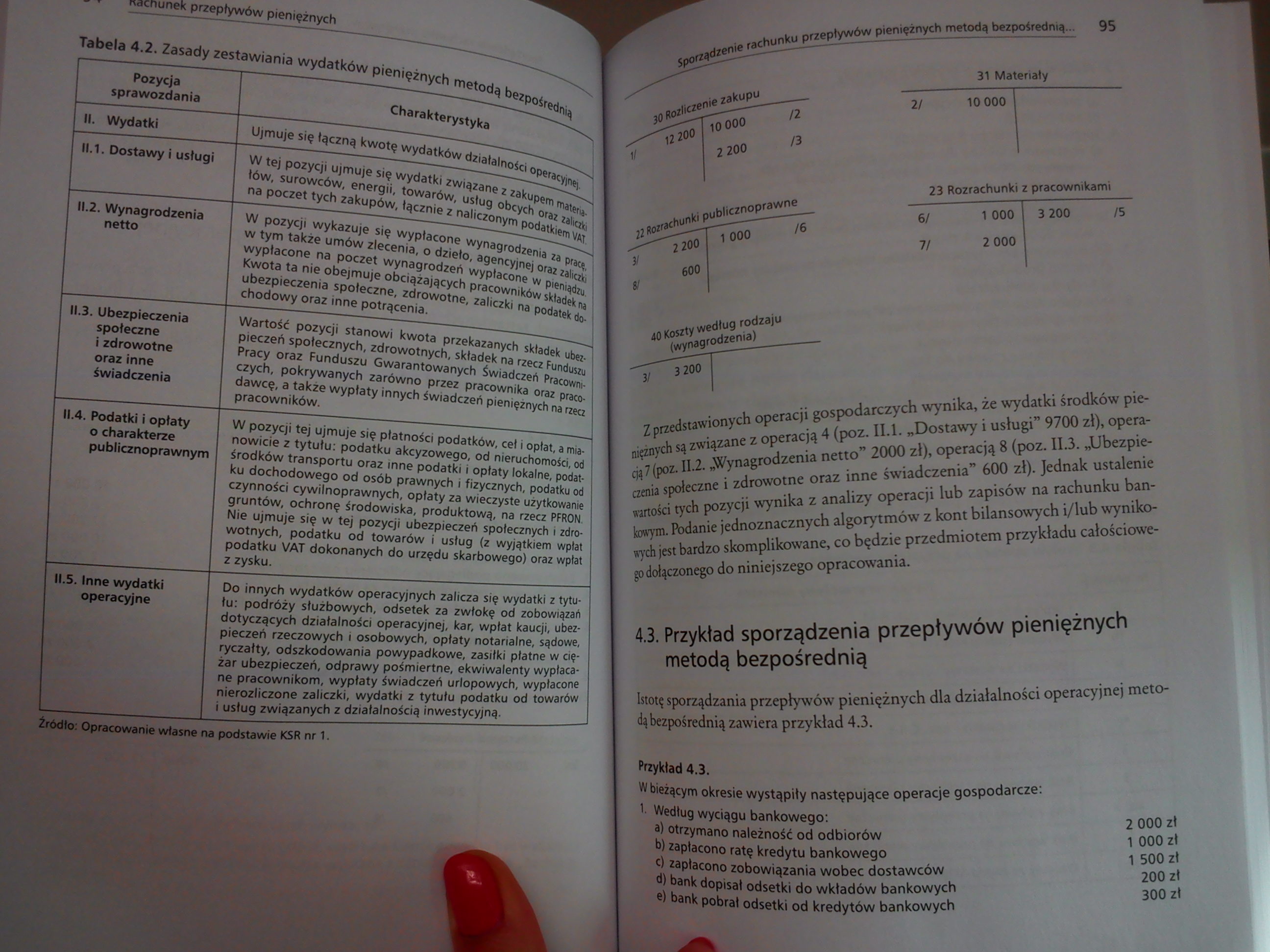

30 Rozliczenie zakupu 31 Materiały

|

iT 12200 |

10 000 u |

2/ 10 000 | |

|

2 200 /3 | |||

|

22 Rozrachunki publicznoprawne |

23 Rozrachunki z pracownikami | ||

|

2200 8/ 600 |

1000 16 |

6/ 1000 7/ 2 000 |

3 200 /5 |

40 Koszty według rodzaju (wynagrodzenia)

31 3200

Z przedstawionych operacji gospodarczych wynika, że wydatki środków pieniężnych są związane z operacją 4 (poz. II.l. „Dostawy i usługi” 9700 zł), operacją 7 (poz. II.2. „Wynagrodzenia netto” 2000 zł), operacją 8 (poz. II.3. „Ubezpieczenia społeczne i zdrowotne oraz inne świadczenia” 600 zł). Jednak ustalenie wartości tych pozycji wynika z analizy operacji lub zapisów na rachunku bankowym. Podanie jednoznacznych algorytmów z kont bilansowych i/lub wynikowych jest bardzo skomplikowane, co będzie przedmiotem przykładu całościowego dołączonego do niniejszego opracowania.

4.3. Przykład sporządzenia przepływów pieniężnych metodą bezpośrednią

Istotę sporządzania przepływów pieniężnych dla działalności operacyjnej metodą bezpośrednią zawiera przykład 4.3.

Przykład 4.3.

W bieżącym okresie wystąpiły następujące operacje gospodarcze: | Według wyciągu bankowego:

a) otrzymano należność od odbiorów 2 000 zł

b) zapłacono ratę kredytu bankowego 1 000 zt

c) zapłacono zobowiązania wobec dostawców 1 500 zł

d) bank dopisał odsetki do wkładów bankowych 200 zł

e) bank pobrał odsetki od kredytów bankowych 300 zł

Wyszukiwarka

Podobne podstrony:

DSC00242 (13) 16 Rachunek przepływów pieniężnych sowych. Jeżeli aktywa te są płatne lub wymagalne w

skanuj0017 (16) RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH A. PRZEPŁYWY ŚRODKÓW PIENIĘŻNYCH Z DZIAŁALNOŚCI

DSC00232 (18) Zakończenie Przepływy pieniężne, to "temat rzeka". Wzbudza emocje i zaintere

DSC00233 (14) RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

DSC00236 (17) Rozdział 4 Sporządzenie rachunku przepływów pieniężnych metodą bezpośrednią mm 3.2.

DSC00237 (19) 6 Rachunek przepływów pieniężnych 3.2. Klasyfikacja korekt wyniku fi

DSC00260 (17) ,uR przepływów pieniężnych jednostkę dowodnie wykorzystane, na przykład: depozyty

DSC00277 (18) RozdziałZestawianie przepływów pieniężnych działalności inwestycyjnej i finansowej5.1.

DSC00280 (17) RozdziałAnaliza przepływów pieniężnych9.1. Kierunki wykorzystania informacji o przepły

Skan 160425 (5) Rachunek przepływów pieniężnych (metoda bezpośrednia) A. Przepływy

Skan 160425 (6) Rachunek przepływów pieniężnych (metoda pośrednia) A. Przepływy śr

Rachunek przepływów pieniężnych (metoda bezpośrednia) data

Rachunek przepływów pieniężnych (v.1-2)(metoda bezpośrednia) - w złotych Kwota na dzień

Tabela 4. Rachunek przepływów pieniężnych Metoda bezpośrednia Metoda pośrednia A. Przepływy

Rachunek przepływów pieniężnych (metoda bezpośrednia) data sporządzania ................ Dane

więcej podobnych podstron