DSC00280 (17)

Rozdział

Analiza przepływów pieniężnych

9.1. Kierunki wykorzystania informacji o przepływach pieniężnych

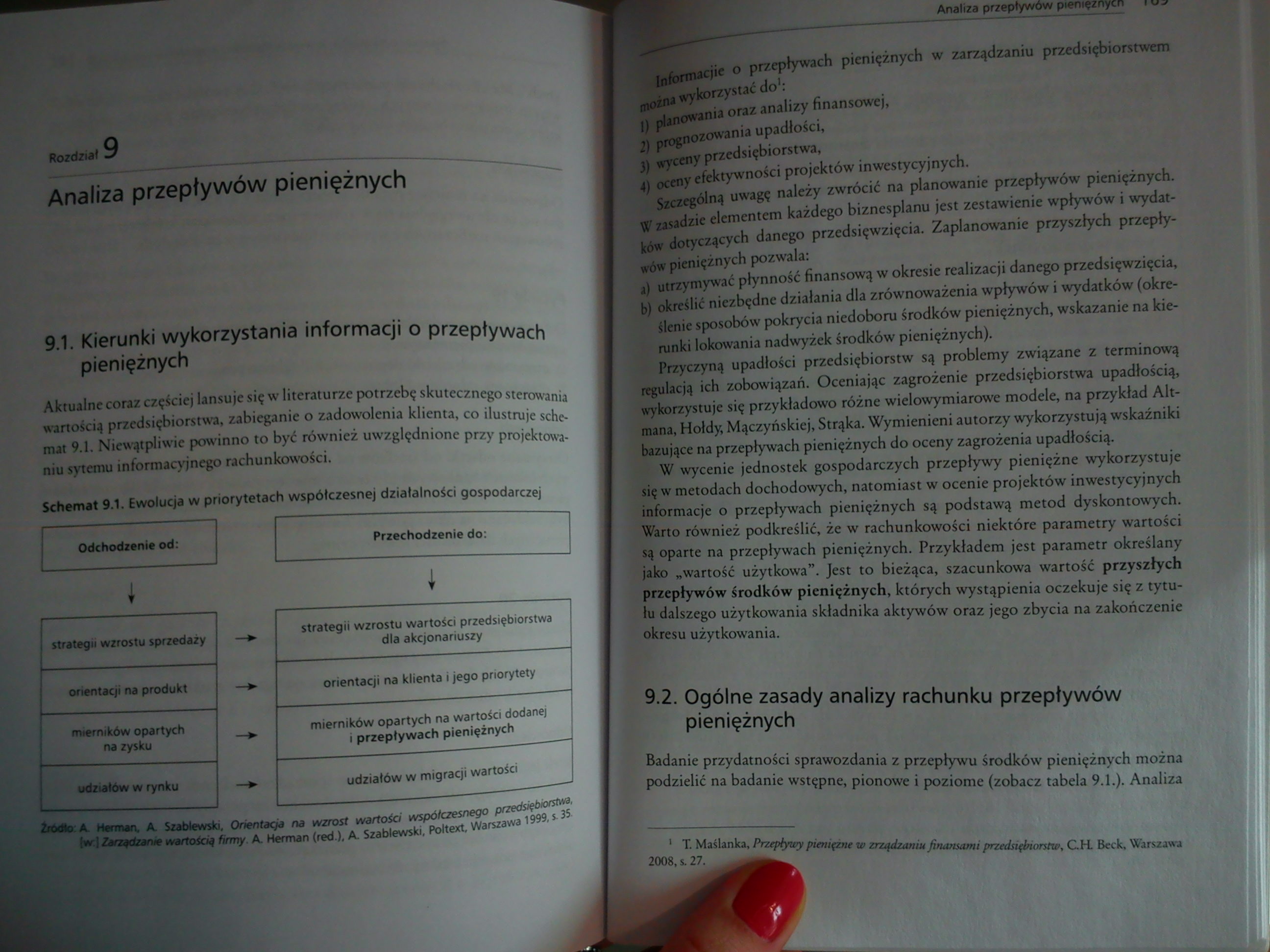

Aktualne coraz częściej lansuje się w literaturze potrzebę skutecznego sterowania wartością przedsiębiorstwa, zabieganie o zadowolenia klienta, co ilustruje schemat 9.1. Niewątpliwie powinno to być również uwzględnione przy projektowaniu sytemu informacyjnego rachunkowości.

Schemat 9.1. Ewolucja w priorytetach współczesnej działalności gospodarczej

|

Odchodzenia od: |

Przechodzenie do: | ||

|

l |

J | ||

|

strategu wzrostu sprzedaży |

- |

strategii wzrostu Wartości przedsiębiorstwa dla akcjonariuszy | |

|

orientacji na produkt |

- |

orientacji na klienta i jego priorytety | |

|

mierników opartych |

mierników opartych na wartości dodanej | ||

|

na zysku |

i przepływach pieniężnych | ||

|

udziałów w tynku |

i. |

udziałów w migracji wartości __ | |

Źródło: A. Hetman, A Szablewski, Orientacja na wzrost wartości współczesnego przedsiębiorstwa iw.]Zarządzanie wartością firmy. A Hetman (red.), A Szablewski, Poltext, Warszawa 1999, s. 35

Infbrmacjie o przepływach pieniężnych w zarządzaniu przedsiębiorstwem można wykorzystać do1:

|) planowania oraz analizy finansowej,

2) prognozowania upadłości,

13) wyceny przedsiębiorstwa,

4) oceny efektywności projektów inwestycyjnych.

Szczególną uwagę należy zwrócić na planowanie przepływów pieniężnych. W zasadzie elementem każdego biznesplanu jest zestawienie wpływów i wydatków dotyczących danego przedsięwzięcia. Zaplanowanie przyszłych przepływów pieniężnych pozwala:

a) utrzymywać płynność finansową w okresie realizacji danego przedsięwzięcia, b) określić niezbędne działania dla zrównoważenia wpływów i wydatków (określenie sposobów pokrycia niedoboru środków pieniężnych, wskazanie na kierunki lokowania nadwyżek środków pieniężnych).

Przyczyną upadłości przedsiębiorstw są problemy związane z terminową regulacją ich zobowiązań. Oceniając zagrożenie przedsiębiorstwa upadłością, wykorzystuje się przykładowo różne wielowymiarowe modele, na przykład Alt-mana, Hołdy, Mączyńskiej, Strąka. Wymienieni autorzy wykorzystują wskaźniki bazujące na przepływach pieniężnych do oceny zagrożenia upadłością.

W wycenie jednostek gospodarczych przepływy pieniężne wykorzystuje się w metodach dochodowych, natomiast w ocenie projektów inwestycyjnych informacje o przepływach pieniężnych są podstawą metod dyskontowych. Warto również podkreślić, że w rachunkowości niektóre parametry wartości są oparte na przepływach pieniężnych. Przykładem jest parametr określany jako „wartość użytkowa”. Jest to bieżąca, szacunkowa wartość przyszłych przepływów środków pieniężnych, których wystąpienia oczekuje się z tytułu dalszego użytkowania składnika aktywów oraz jego zbycia na zakończenie okresu użytkowania.

9.2. Ogólne zasady analizy rachunku przepływów pieniężnych

Badanie przydatności sprawozdania z przepływu środków pieniężnych można podzielić na badanie wstępne, pionowe i poziome (zobacz tabela 9.1.). Analiza

X Maślanka, Przepływy pieniężne w zrządzaniu finansami przedsiębiorstw, C.H. Beck, Warszawa 2008, s. 27.

Wyszukiwarka

Podobne podstrony:

DSC00236 (17) Rozdział 4 Sporządzenie rachunku przepływów pieniężnych metodą bezpośrednią mm 3.2.

DSC00260 (17) ,uR przepływów pieniężnych jednostkę dowodnie wykorzystane, na przykład: depozyty

DSC00277 (18) RozdziałZestawianie przepływów pieniężnych działalności inwestycyjnej i finansowej5.1.

img017 17 Rozdział 2. Historia powstania i kierunki rozwoju sieci neuronowych 2. K

img017 17 Rozdział 2. Historia powstania i kierunki rozwoju sieci neuronowych 2. K

Sieci CP str017 17 Rozdział 2. Historia powstania i kierunki rozwoju sieci neuronowych 2. &nbs

DSC00254 (17) 40 Rachunek przepływów pieniężnych Tabela 2.3. Podział informacji wykorzystywanych w

DSC00239 (16) Rozdział IZnaczenie informacji o środkach pieniężnych i ich przepływach1.1. Ogólne zas

DSC00174 (16) pOZDZIAt 3. INTERPRETACJA informacji 0 PRZEPŁYWACH PIENIĘŻNYCH ORAZ

DSC00252 (16) Rozdział ŁmKonstrukcja rachunku przepływów pieniężnych2.1. Zasady zaliczania wpływów i

DSC00259 (17) 50 Rachunek przepływów pieniężnych Podstawowe zasady sporządzania skonsolidowanego rac

DSC00262 (17) 56 Rachunek przepływów pieniężnych żetowych zgodnie z przyjętymi klasyfikacjami. Sposó

DSC00285 (15) 178 Rachunek przepływów pieniężnych Wskaźniki wykorzystujące w swojej konstrukcji prze

=C:fc: 12 Rozdział 1 Organizacja systemu... na kierunku bibliotekoznawstwo i informacja naukowa, a s

Rozdział 1Wstęp Studenci kierunku Informatyka stosowana w czasie swoich studiów muszą zapoznać się z

=C:fc: 12 Rozdział 1 Organizacja systemu... na kierunku bibliotekoznawstwo i informacja naukowa, a s

DSC00203 (18) Sprawozdanie z przepływu środków pieniężnych Lp. Pozycja

DSC00230 (17)

więcej podobnych podstron