DSC00277 (18)

Rozdział

Zestawianie przepływów pieniężnych działalności inwestycyjnej i finansowej

5.1. Ustalenie przepływów działalności inwestycyjnej

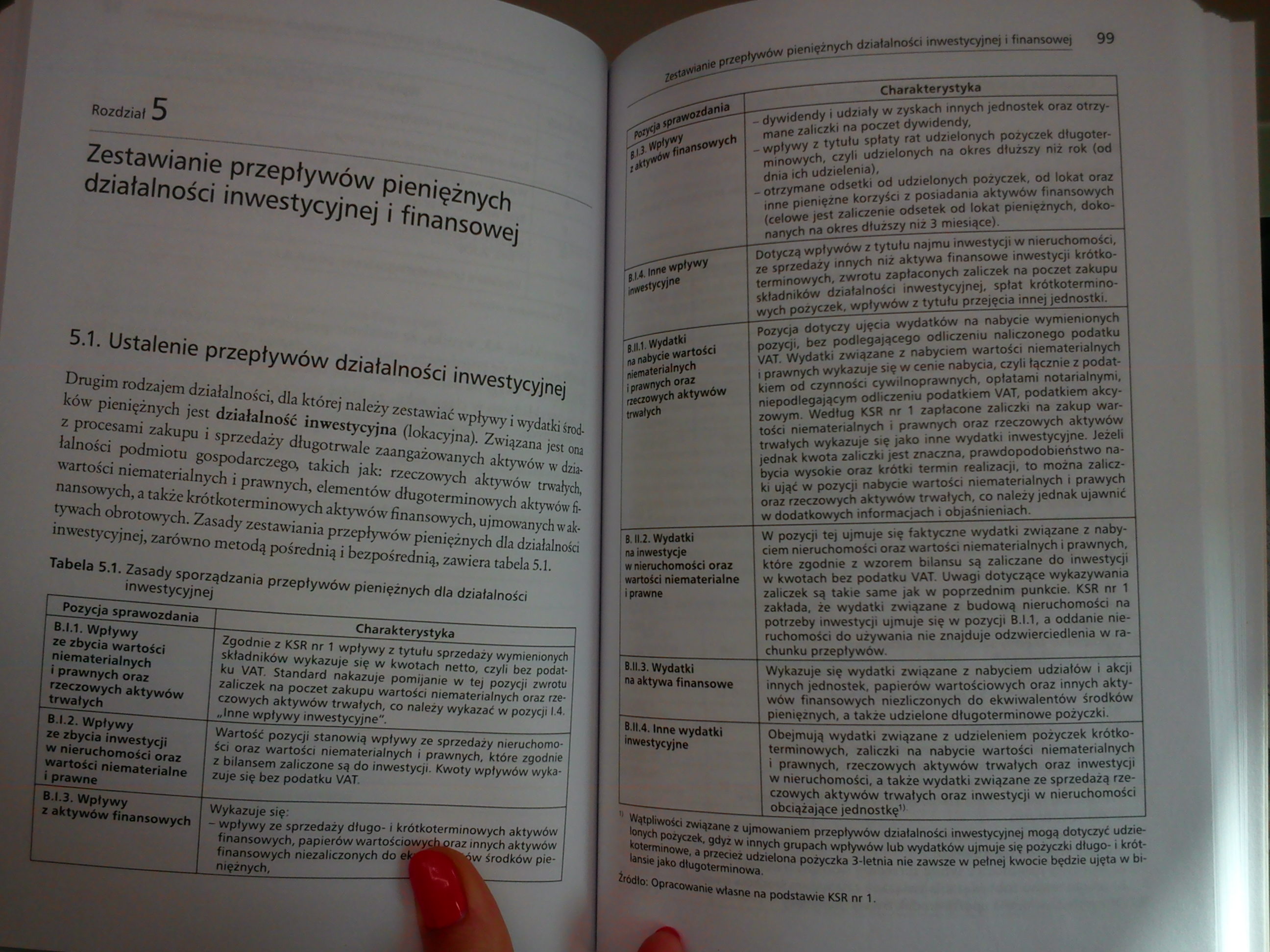

Drugim rodzajem działalności, dla której należy zestawiać wpływy i wydatki środków pieniężnych jest działalność inwestycyjna (lokacyjna). Związana jest ona z procesami zakupu i sprzedaży długotrwale zaangażowanych aktywów w działalności podmiotu gospodarczego, takich jak: rzeczowych aktywów trwałych, wartości niematerialnych i prawnych, elementów długoterminowych aktywów finansowych, a także krótkoterminowych aktywów finansowych, ujmowanych w aktywach obrotowych. Zasady zestawiania przepływów pieniężnych dla działalności inwestycyjnej, zarówno metodą pośrednią i bezpośrednią, zawiera tabela 5.1.

Tabela 5.1. Zasady sporządzania przepływów pieniężnych dla działalności inwestycyjnej

|

Pozycja sprawozdania |

Charakterystyka |

|

B.I.1. Wpływy ze zbycia wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych |

Zgodnie z KSR nr 1 wpływy z tytułu sprzedaży wymienionych składników wykazuje się w kwotach netto, czyli bez podatku VAT. Standard nakazuje pomijanie w tej pozycji zwrotu zaliczek na poczet zakupu wartości niematerialnych oraz rzeczowych aktywów trwałych, co należy wykazać w pozycji I.4. „Inne wpływy inwestycyjne". |

|

B.I.2. Wpływy ze zbycia inwestycji w nieruchomości oraz wartości niematerialne i prawne |

Wartość pozycji stanowią wpływy ze sprzedaży nieruchomości oraz wartości niematerialnych i prawnych, które zgodnie z bilansem zaliczone są do inwestycji. Kwoty wpływów wykazuje się bez podatku VAT. |

|

B.I.3. Wpływy z aktywów finansowych |

Wykazuje się: | wpływy ze sprzedaży długo- i krótkoterminowych aktywów finansowych, papierów wartościoMoid^raz innych aktywów finansowych niezaliczonych do efa^^^Bów środków pieniężnych, ^ |

irZepływów pieniężnych działalności inwestycyjnej i finansowej 99

|

J.—rtl^wozdania |

Charakterystyka |

|

p&"wwy£h ___— |

- dywidendy i udziały w zyskach innych jednostek oraz otrzymane zaliczki na poczet dywidendy, - wpływy z tytułu spłaty rat udzielonych pożyczek długoterminowych, czyli udzielonych na okres dłuższy niż rok (od dnia ich udzielenia), - otrzymane odsetki od udzielonych pożyczek, od lokat oraz inne pieniężne korzyści z posiadania aktywów finansowych (celowe jest zaliczenie odsetek od lokat pieniężnych, dokonanych na okres dłuższy niż 3 miesiące). |

|

rjjjliine wpływy inwestycyjne |

Dotyczą wpływów z tytułu najmu inwestycji w nieruchomości, ze sprzedaży innych niż aktywa finansowe inwestycji krótkoterminowych, zwrotu zapłaconych zaliczek na poczet zakupu składników działalności inwestycyjnej, spłat krótkoterminowych pożyczek, wpływów z tytułu przejęcia innej jednostki. |

|

B.H.1. Wydatki na nabyde wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych |

Pozycja dotyczy ujęcia wydatków na nabycie wymienionych pozycji, bez podlegającego odliczeniu naliczonego podatku VAT. Wydatki związane z nabyciem wartości niematerialnych i prawnych wykazuje się w cenie nabycia, czyli łącznie z podatkiem od czynności cywilnoprawnych, opłatami notarialnymi, niepodlegającym odliczeniu podatkiem VAT, podatkiem akcyzowym. Według KSR nr 1 zapłacone zaliczki na zakup wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych wykazuje się jako inne wydatki inwestycyjne. Jeżeli jednak kwota zaliczki jest znaczna, prawdopodobieństwo nabycia wysokie oraz krótki termin realizacji, to można zaliczki ująć w pozycji nabyde wartości niematerialnych i prawych oraz rzeczowych aktywów trwałych, co należy jednak ujawnić w dodatkowych informacjach i objaśnieniach. |

|

B.H.2. Wydatki na inwestycje w nieruchomości oraz wartości niematerialne i prawne |

W pozycji tej ujmuje się faktyczne wydatki związane z nabyciem nieruchomości oraz wartości niematerialnych i prawnych, które zgodnie z wzorem bilansu są zaliczane do inwestycji w kwotach bez podatku VAT. Uwagi dotyczące wykazywania zaliczek są takie same jak w poprzednim punkcie. KSR nr 1 zakłada, że wydatki związane z budową nieruchomości na potrzeby inwestycji ujmuje się w pozycji B.1.1, a oddanie nieruchomości do używania nie znajduje odzwierciedlenia w rachunku przepływów. |

|

B.li.3. Wydatki na aktywa finansowe |

Wykazuje się wydatki związane z nabyciem udziałów i akcji innych jednostek, papierów wartościowych oraz innych aktywów finansowych niezliczonych do ekwiwalentów środków pieniężnych, a także udzielone długoterminowe pożyczki. |

|

B.II.4. Inne wydatki inwestycyjne |

Obejmują wydatki związane z udzieleniem pożyczek krótkoterminowych, zaliczki na nabycie wartości niematerialnych i prawnych, rzeczowych aktywów trwałych oraz inwestycji w nieruchomości, a także wydatki związane ze sprzedażą rzeczowych aktywów trwałych oraz inwestycji w nieruchomości obciążające jednostkę1* |

i Wątpliwości związane z ujmowaniem przepływów działalności inwestycyjnej mogą dotyczyć udzielonych pożyczek, gdyż w innych grupach wpływów lub wydatków ujmuje się pożyczki długo- i krótkoterminowe, a przecież udzielona pożyczka 3-letnia nie zawsze w pełnej kwocie będzie ujęta w bilansie jako długoterminowa.

Źródło: Opracowanie własne na podstawie KSR nr 1.

Wyszukiwarka

Podobne podstrony:

DSC00265 (13) 62 Rachunek przepływów pieniężnych związane z przepływami pieniężnymi z działalności i

DSC00232 (18) Zakończenie Przepływy pieniężne, to "temat rzeka". Wzbudza emocje i zaintere

DSC00280 (17) RozdziałAnaliza przepływów pieniężnych9.1. Kierunki wykorzystania informacji o przepły

skanuj0002 (27) B. PRZEPŁYWY ŚRODKÓW PIENIĘŻNYCH Z DZIAŁALNOŚCI INWESTYCYJNEJ L WPŁYWY 1. &nbs

DSC00187 (18) 3.4. Możliwości stosowania informacji o przepływach pieniężnych w rozpoznaniu sytuacji

DSC00203 (18) Sprawozdanie z przepływu środków pieniężnych Lp. Pozycja

DSC00237 (19) 6 Rachunek przepływów pieniężnych 3.2. Klasyfikacja korekt wyniku fi

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

Inwestycje przedsiębiorstw na tle polityki dywidend 397 Tabela 4 Przepływy pieniężne z działalności

skanuj0018 (13) f B. PRZEPŁYWY ŚRODKÓW PIENIĘŻNYCH Z DZIAŁALNOŚCI INWESTYCYJNEJ L WPŁYWY 1.

Jak widzimy, przepływy pieniężne rozbite są na 3 podstawowe grupy: przepływy pieniężne z działalnośc

Przepływy pieniężne z działalności operacyjnej spółek giełdowych a cena rynkowa akcji 349 saldem

Przepływy pieniężne z działalności operacyjnej spółek giełdowych a cena rynkowa akcji 351 między

Przepływy pieniężne z działalności operacyjnej spółek giełdowych a cena rynkowa akcji 353 2004 -

Przepływy pieniężne z działalności operacyjnej spółek giełdowych a cena rynkowa akcji 347 W celu

DSC00233 (14) RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

DSC00260 (17) ,uR przepływów pieniężnych jednostkę dowodnie wykorzystane, na przykład: depozyty

więcej podobnych podstron