DSC00259 (17)

50 Rachunek przepływów pieniężnych

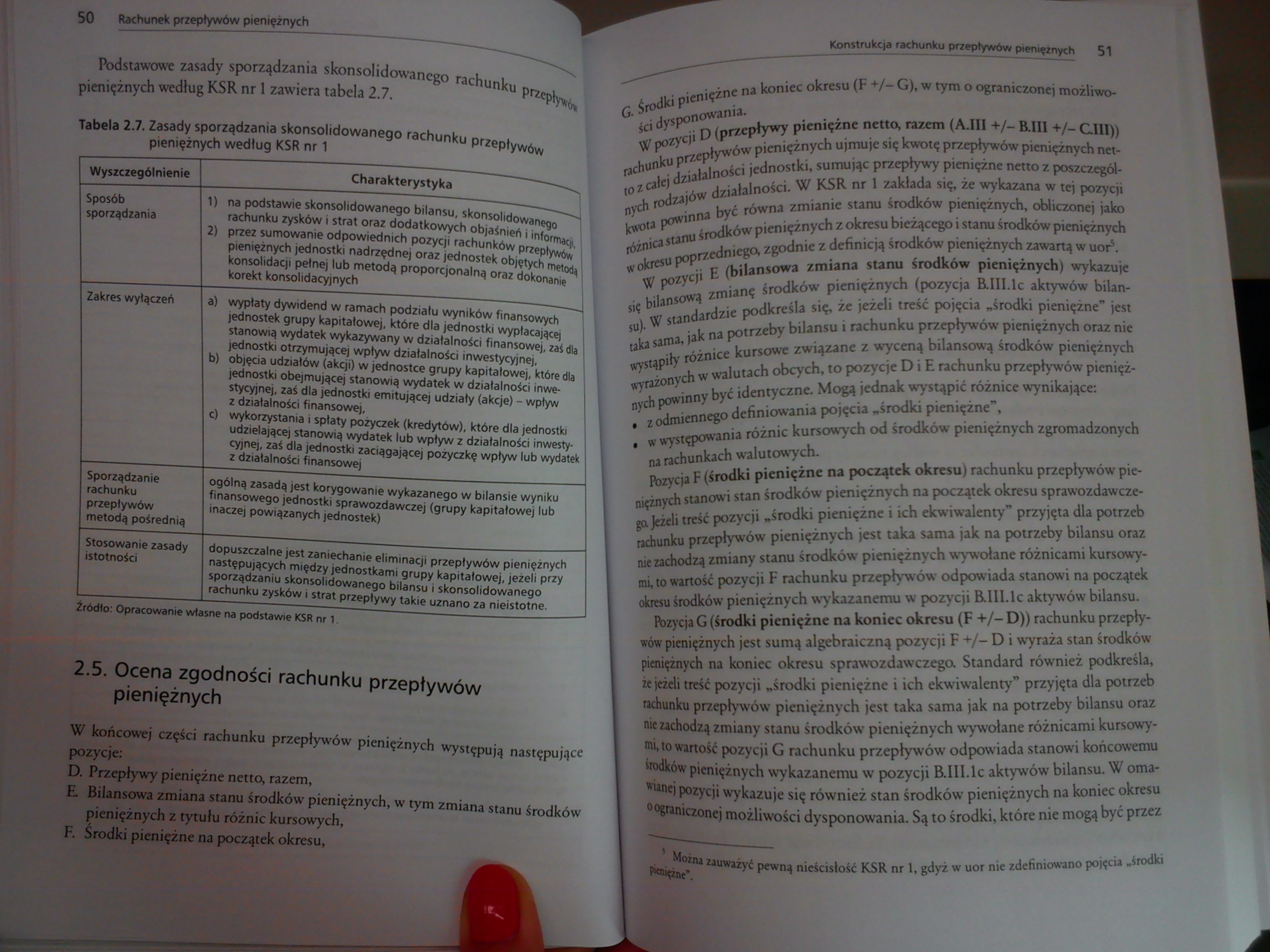

Podstawowe zasady sporządzania skonsolidowanego rachunku przepływ pieniężnych według KSR nr 1 zawiera tabela 2.7.

Tabela 2.7. Zasady sporządzania skonsolidowanego rachunku przepływów pieniężnych według KSR nr 1

|

Wyszczególnienie |

Charakterystyka |

|

Sposób sporządzania |

1) na podstawie skonsolidowanego bilansu, skonsolidowanego rachunku zysków i strat oraz dodatkowych objaśnień i informacji, I 2) przez sumowanie odpowiednich pozycji rachunków przepływów 1 pieniężnych jednostki nadrzędnej oraz jednostek objętych metodą konsolidacji pełnej lub metodą proporcjonalną oraz dokonanie korekt konsolidacyjnych |

|

Zakres wyłączeń |

a) wypłaty dywidend w ramach podziału wyników finansowych jednostek grupy kapitałowej, które dla jednostki wypłacającej stanowią wydatek wykazywany w działalności finansowej, zaś dla jednostki otrzymującej wpływ działalności inwestycyjnej, b) objęcia udziałów (akcji) w jednostce grupy kapitałowej, które dla jednostki obejmującej stanowią wydatek w działajności inwestycyjnej, zaś dla jednostki emitującej udziały (akcje) - wpływ z działalności finansowej, c) wykorzystania i spłaty pożyczek (kredytów), które dla jednostki udzielającej stanowią wydatek lub wpływ z działalności inwestycyjnej, zaś dla jednostki zaciągającej pożyczkę wpływ lub wydatek z działalności finansowej |

|

Sporządzanie rachunku przepływów metodą pośrednią |

ogólną zasadą jest korygowanie wykazanego w bilansie wyniku finansowego jednostki sprawozdawczej (grupy kapitałowej lub inaczej powiązanych jednostek) |

|

Stosowanie zasady istotności |

dopuszczalne jest zaniechanie eliminacji przepływów pieniężnych następujących między jednostkami grupy kapitałowej, jeżeli przy sporządzaniu skonsolidowanego bilansu i skonsolidowanego rachunku zysków i strat przepływy takie uznano za nieistotne. |

Źródło: Opracowanie własne na podstawie KSR nr 1.

2.5. Ocena zgodności rachunku przepływów pieniężnych

W końcowej części rachunku przepływów pieniężnych występują następujące pozycje:

D. Przepływy pieniężne netto, razem,

E Bilansowa zmiana stanu środków pieniężnych, w tym zmiana stanu środków pieniężnych z tytułu różnic kursowych,

F. Środki pieniężne na początek okresu,

G. Środki pieniężne na koniec okresu (F +/- G), w tym o ograniczonej możliwości dysponowania.

W pozycji D (przepływy pieniężne netto, razem (A.III +/- B.III +/- CIII)) rachunku przepływów pieniężnych ujmuje się kwotę przepływów pieniężnych netto z całej działalności jednostki, sumując przepływy pieniężne netto z poszczególnych rodzajów działalności. W KSR nr 1 zakłada się, że wykazana w tej pozycji kwota powinna być równa zmianie stanu środków pieniężnych, obliczonej jako różnica stanu środków pieniężnych z okresu bieżącego i stanu środków pieniężnych w okresu poprzedniego, zgodnie z definicją środków pieniężnych zawartą w uor5.

W pozycji E (bilansowa zmiana stanu środków pieniężnych) wykazuje się bilansową zmianę środków pieniężnych (pozycja RIII.lc aktywów bilansu). W standardzie podkreśla się, że jeżeli treść pojęcia „środki pieniężne” jest taka sama, jak na potrzeby bilansu i rachunku przepływów pieniężnych oraz nie wystąpiły różnice kursowe związane z wyceną bilansową środków pieniężnych wyrażonych w walutach obcych, to pozycje D i E rachunku przepływów pieniężnych powinny być identyczne. Mogą jednak wystąpić różnice wynikające:

! z odmiennego definiowania pojęcia „środki pieniężne”,

! w występowania różnic kursowych od środków pieniężnych zgromadzonych na rachunkach walutowych.

Ibzycja F (środki pieniężne na początek okresu) rachunku przepływów pieniężnych stanowi stan środków pieniężnych na początek okresu sprawozdawczemu Jeżeli treść pozycji „środki pieniężne i ich ekwiwalenty” przyjęta dla potrzeb rachunku przepływów pieniężnych jest taka sama jak na potrzeby bilansu oraz nie zachodzą zmiany stanu środków pieniężnych wywołane różnicami kursowymi, to wartość pozycji F rachunku przepływów odpowiada stanowi na początek okresu środków pieniężnych wykazanemu w pozycji BJlI.lc aktywów bilansu.

Pozycja G (środki pieniężne na koniec okresu (F +/- D)) rachunku przepływów pieniężnych jest sumą algebraiczną pozycji F +/— D i wyraża stan środków pieniężnych na koniec okresu sprawozdawczego Standard również podkreśla, że jeżeli treść pozycji „środki pieniężne i ich ekwiwalenty” przyjęta dla potrzeb rachunku przepływów pieniężnych jest taka sauna jak na potrzeby bilansu oraz nie zachodzą zmiany stanu środków pieniężnych wywołane różnicami kursowymi, to wartość pozycji G rachunku przepływów odpowiada stanowi końcowemu środków pieniężnych wykazanemu w pozycji B.III.lc aktywów bilansu. W omawianej pozycji wykazuje się również stan środków pieniężnych na koniec okresu o ograniczonej możliwości dysponowania. Są to środki, które nie mogą być przez

Można zauważyć pewną nieścisłość KSR nr 1, gdyż w uor nie zdefiniowano pojęcia „środki pieniężne".

Wyszukiwarka

Podobne podstrony:

DSC00254 (17) 40 Rachunek przepływów pieniężnych Tabela 2.3. Podział informacji wykorzystywanych w

DSC00262 (17) 56 Rachunek przepływów pieniężnych żetowych zgodnie z przyjętymi klasyfikacjami. Sposó

DSC00258 (17) 48 Rachunek przepływów ptenięźrrych m. I Przepływy płehk*źhfc netto z działalności o

FAMUR 1. Podstawowe informacje 1.1. Zasady sporządzenia skonsolidowanego sprawozda

1.3. Podstawowe zasady sporządzania sprawozdania finansowego jednostek pow iązanych Jednostka dominu

Zasady sporządzania planów ładunkowych statków. Podstawowe zasady sporządzania planów ładunkowych

FAMUR 1. Podstawowe informacje 1.1. Zasady sporządzenia skonsolidowanego sprawozdania

Rozdział 1. Zasady sporządzania skonsolidowanego sprawozdania finansowego1.1. Wprowadzenie Zasady

Rozdział 1. Zasady sporządzania skonsolidowanego sprawozdania finansowego RachU przed

Rozdział 1. Zasady sporządzania skonsolidowanego sprawozdania finansowego RachU przed

Rozdział 1. Zasady sporządzania skonsolidowanego sprawozdania finansowego logiczny jak sprawozdanie

Rozdział 1. Zasady sporządzania skonsolidowanego sprawozdania finansowego porządzeniem o konsolidacj

Rozdział 1. Zasady sporządzania skonsolidowanego sprawozdania finansowego nio przez jednostki zależn

Rozdział 1. Zasady sporządzania skonsolidowanego sprawozdania finansowego Metoda konsolidacji

Rozdział 1. Zasady sporządzania skonsolidowanego sprawozdania finansowego1.4. Wyłączenia z

więcej podobnych podstron