DSC00254 (17)

40 Rachunek przepływów pieniężnych

Tabela 2.3. Podział informacji wykorzystywanych w sprawozdaniu

|

Bilans (sprawozdanie I pozycji finansowej) |

Rachunek zysków i strat (sprawozdanie z całkowitych dochodów) |

Rachunek przepływy | pieniężnych H |

|

Działalność gospodarcza: - aktywa i zobowiązania działalności operacyjnej - aktywa i zobowiązania działalności inwestycyjnej |

Działalność gospodarcza: - przychody i koszty działalności operacyjnej - przychody i koszty działalności inwestycyjnej |

Działalność gospodarczaT"! - przepływy pieniężne H działalności operacyjnej 1 — przepływy pieniężne I działalności inwestycyjnej 1 |

|

Działalność finansująca: - aktywa finansujące - zobowiązania finansujące |

Działalność finansująca: — przychody z aktywów finansujących - koszty z tytułu zobowiązań finansujących |

Działalność finansująca: 1 — przepływy pieniężne ■ aktywów finansujących 1 — przepływy pieniężne 1 zobowiązań finansujących 1 |

|

Podatek dochodowy |

Podatek dochodowy z działalności kontynuowanej (gospodarczej i finansującej) |

Podatek dochodowy |

|

Działalność zaniechana |

Działalność zaniechana po potrąceniu podatku dochodowego |

DziatalnoM zaniechana |

|

' - - |

Inne całkowite dochody (przychody i koszty odnoszone wprost na kapitał własny) po potrąceniu podatku | dochodowego |

Źródło: I Gierusz. Przebudowa sprawozdawczość/ finansowej B propozycja IASB i FA5B, „Rachunk wośT 2009. nr 7. s. 45.

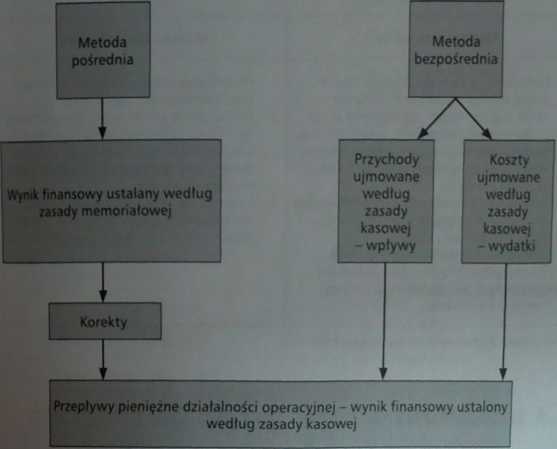

2.2. Metody sporządzania rachunku przepływów pieniężnych

Rachunek przepływów pieniężnych może być sporządzany w dwojaki sposi a mianowicie (porównaj schemat 2.1.):

• metodą pośrednią,

• metodą bezpośrednią.

Warto podkreślić, że określenie „metoda” oznacza sposób prezentacji formacji finansowej o przepływach pieniężnych działalności operacyjnej, a technikę obliczeń. Różnice między metodami jego sporządzania dotyczą jedy sposobu ujmowania przepływów dla działalności operacyjnej. W metodzie

■

średniej za punkt wyjścia przyjmuje się wynik finansowy, a więc wielkość ustaloną według zasady memoriałowej, a następnie dokonuje się korekt wyniku, aby go doprowadzić do tzw. „wyniku kasowego”. Korekty polegają głównie na:

* wyłączeniu pozycji niepieniężnych (na przykład: amortyzacji, zmiany stanu rezerw, wyniku na działalności inwestycyjnej),

» wyłączeniu przychodów i kosztów wpływających na wynik finansowy, ujmowany w działalności operacyjnej, które nie dotyczą działalności operacyjnej, a związane są z działalnością inwestycyjną luh finansową (na przykład: zapłacone odsetki od kredytów, otrzymane dywidendy, otrzymane odsetki z tytułu udzielonych pożyczek, nabytych dłużnych papierów wartościowych),

• uwzględnieniu zmian stanu aktywów obrotowych (zapasów, należności, rozliczeń międzyokresowych) oraz krótkoterminowych zobowiązań związanych z działalnością operacyjną.

Natomiast w metodzie bezpośredniej zestawia się podstawowe grupy wpływów i wydatków (np. wpływy od odbiorców za sprzedane produkty, towary, wydatki na zakup materiałów, płatności na rzecz pracowników itjx).

Schemat 2.1. Sposób prezentacji przepływów działalności operacyjnej

Zródto: Opracowanie własne.

Wyszukiwarka

Podobne podstrony:

DSC00249 (16) 30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7 Wyszczególnienie Ogól

DSC00259 (17) 50 Rachunek przepływów pieniężnych Podstawowe zasady sporządzania skonsolidowanego rac

DSC00262 (17) 56 Rachunek przepływów pieniężnych żetowych zgodnie z przyjętymi klasyfikacjami. Sposó

DSC00284 (15) i 76 Rachunek przepływów pieniężnych Tabela 9.4. Wskaźniki struktury przepływów

DSC00240 (15) 12 Rachunek przepływów pieniężnych muszą osoby zarządzające przedsiębiorstwem. W celu

DSC00241 (12) 14 Rachunek przepływów pieniężnych Natomiast do źródeł zewnętrznych zalicza się środki

DSC00242 (13) 16 Rachunek przepływów pieniężnych sowych. Jeżeli aktywa te są płatne lub wymagalne w

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

DSC00244 (15) 20 Rachunek przepływów pieniężnych różni się, to dodatkowego opisania wymaga struktura

DSC00246 (16) 24 Rachunek przepływów pieniężnych Rok Regulacja 1983 Australian Accounting Standar

DSC00247 (15) 26 Rachunek przepływów pieniężnych W związku z tym ocena wyników powinna następować w

DSC00250 (14) 32 Rachunek przepływów pieniężnych1.6. Miejsce rachunku przepływów w sprawozdawczości

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

DSC00253 (19) 38 Rachunek przepływów pieniężnych kie z nimi związane pieniężne koszty i korzyści1. N

DSC00256 (18) 44 Rachunek przepływów pieniężnych m. Przepływy pieniężne netto z działalności opera

DSC00257 (19) 46 Rachunek przepływów pieniężnych 3. Wpływy i wydatki powinny być prezentowane oddzie

DSC00258 (17) 48 Rachunek przepływów ptenięźrrych m. I Przepływy płehk*źhfc netto z działalności o

DSC00264 (11) 60 Rachunek przepływów pieniężnych otrzymania wpływów oraz ponoszenia wydatków. Wynika

DSC00265 (13) 62 Rachunek przepływów pieniężnych związane z przepływami pieniężnymi z działalności i

więcej podobnych podstron