DSC00244 (15)

20 Rachunek przepływów pieniężnych

różni się, to dodatkowego opisania wymaga struktura środków pieniężnych wykazana w rachunku przepływów pieniężnych wraz z odpowiadającymi im wielkościami w bilansie (pkt 7.12 KSR nr 1).

Podsumowując przedstawione rozważania, należy stwierdzić, że do środków pieniężnych zalicza się niewątpliwie:

1) gotówkę,

2) środki pieniężne na kontach bankowych, płatne na żądanie,

3) inne środki pieniężne, a mianowicie: weksle obce, czeki obce o terminie wykupu do 3 miesięcy, środki pieniężne w drodze,

4) lokaty terminowe do 3 miesięcy,

5) naliczone odsetki od lokat terminowych do trzech miesięcy.

Jednak zakres środków pieniężnych obejmuje nie tylko środki płatnicze posiadane przez jednostkę w danym okresie, ale również środki o wysokim stopniu płynności, które w okresie najbliższych trzech miesięcy można zamienić na środki płatnicze. Wątpliwości mogą dotyczyć klasyfikacji składnika do aktywów pieniężnych lub krótkoterminowych inwestycji. Podstawowe kryteria, które należy uwzględnić na potrzeby zaliczenia danego elementu do aktywów pieniężnych to;

1) cel 1 podstawowym celem ekwiwalentów pieniężnych (innych aktywów pieniężnych) jest zapewnienie za ich pomocą spłaty bieżących zobowiązań,

2) poziom ryzyka - ryzyko utraty wartości przez te aktywa jest niskie, nawet w sytuacji, gdy zachodzi konieczność ich natychmiastowej zamiany na środki pieniężne w drodze sprzedaży, zerwania lokaty.

Jednym z aspektów zarządzania przedsiębiorstwem jest zarządzenie środkami pieniężnymi, które można określić jako:

1) zagospodarowanie (lokowanie) nadwyżek środków pieniężnych,

2) pozyskanie zewnętrznych źródeł finansowania w sytuacji braku środków pieniężnych z działalności operacyjnej w celu sfinansowania inwestycji lub obsługi zewnętrznych źródeł finansowania.

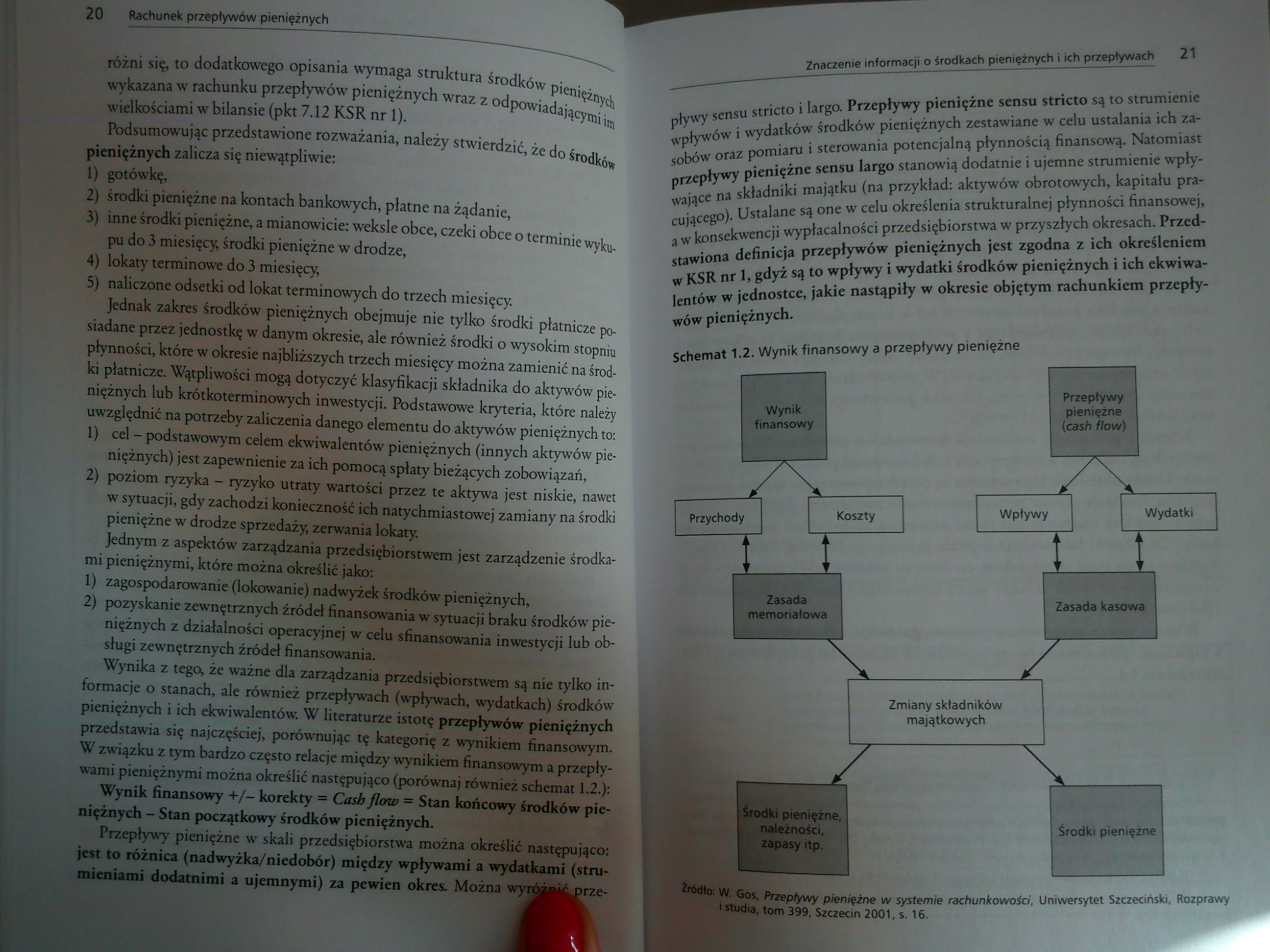

Wynika z tego, że ważne dla zarządzania przedsiębiorstwem są nie tylko informacje o stanach, ale również przepływach (wpływach, wydatkach) środków pieniężnych i ich ekwiwalentów. W literaturze istotę przepływów pieniężnych przedstawia się najczęściej, porównując tę kategorię z wynikiem finansowym. W związku z tym bardzo często relacje między wynikiem finansowym a przepływami pieniężnymi można określić następująco (porównaj również schemat 1.2.): Wynik finansowy +/- korekty = Cash flow j Stan końcowy środków pieniężnych 1 Stan początkowy środków pieniężnych.

Przepływy pieniężne w skali przedsiębiorstwa można określić następująco: jest to różnica (nadwyżka/niedobór) między wpływami a wydatkami (strumieniami dodatnimi a ujemnymi) za pewien okres. Można

pływy sensu stricto i larga Przepływy pieniężne sensu stricto są to strumienie wpływów i wydatków środków pieniężnych zestawiane w celu ustalania ich zasobów oraz pomiaru i sterowania potencjalną płynnością finansową. Natomiast przepływy pieniężne sensu largo stanowią dodatnie i ujemne strumienie wpływające na składniki majątku (na przykład: aktywów obrotowych, kapitału pracującego). Ustalane są one w celu określenia strukturalnej płynności finansowej, a w konsekwencji wypłacalności przedsiębiorstwa w przyszłych okresach. Przedstawiona definicja przepływów pieniężnych jest zgodna z ich określeniem w KSR nr 1, gdyż są to wpływy i wydatki środków pieniężnych i ich ekwiwalentów w jednostce, jakie nastąpiły w okresie objętym rachunkiem przepływów pieniężnych.

Schemat 1.2. Wynik finansowy a przepływy pieniężne

Źródło: W. Gos, Przepływy pieniężne w systemie rachunkowości, Uniwersytet Szczeciński, Rozprawy i studia, tom 399, Szczecin 2001, s. 16.

Wyszukiwarka

Podobne podstrony:

DSC00240 (15) 12 Rachunek przepływów pieniężnych muszą osoby zarządzające przedsiębiorstwem. W celu

DSC00247 (15) 26 Rachunek przepływów pieniężnych W związku z tym ocena wyników powinna następować w

DSC00284 (15) i 76 Rachunek przepływów pieniężnych Tabela 9.4. Wskaźniki struktury przepływów

DSC00285 (15) 178 Rachunek przepływów pieniężnych Wskaźniki wykorzystujące w swojej konstrukcji prze

DSC00241 (12) 14 Rachunek przepływów pieniężnych Natomiast do źródeł zewnętrznych zalicza się środki

DSC00242 (13) 16 Rachunek przepływów pieniężnych sowych. Jeżeli aktywa te są płatne lub wymagalne w

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

DSC00246 (16) 24 Rachunek przepływów pieniężnych Rok Regulacja 1983 Australian Accounting Standar

DSC00249 (16) 30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7 Wyszczególnienie Ogól

DSC00250 (14) 32 Rachunek przepływów pieniężnych1.6. Miejsce rachunku przepływów w sprawozdawczości

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

DSC00253 (19) 38 Rachunek przepływów pieniężnych kie z nimi związane pieniężne koszty i korzyści1. N

DSC00254 (17) 40 Rachunek przepływów pieniężnych Tabela 2.3. Podział informacji wykorzystywanych w

DSC00256 (18) 44 Rachunek przepływów pieniężnych m. Przepływy pieniężne netto z działalności opera

DSC00257 (19) 46 Rachunek przepływów pieniężnych 3. Wpływy i wydatki powinny być prezentowane oddzie

DSC00259 (17) 50 Rachunek przepływów pieniężnych Podstawowe zasady sporządzania skonsolidowanego rac

DSC00262 (17) 56 Rachunek przepływów pieniężnych żetowych zgodnie z przyjętymi klasyfikacjami. Sposó

DSC00264 (11) 60 Rachunek przepływów pieniężnych otrzymania wpływów oraz ponoszenia wydatków. Wynika

DSC00265 (13) 62 Rachunek przepływów pieniężnych związane z przepływami pieniężnymi z działalności i

więcej podobnych podstron