DSC00262 (17)

56 Rachunek przepływów pieniężnych

żetowych zgodnie z przyjętymi klasyfikacjami. Sposób funkcjonowania ^ wpływów i wydatków środków pieniężnych ilustrują schematy 2.3.-2.S. podkreślić, że włączenie do systemu ewidencji konta „Rozliczenie wpływów oraz „Rozliczenie wydatków” jest pomocne przy sporządzaniu rachunku pi^ pływów pieniężnych metodą bezpośrednią.

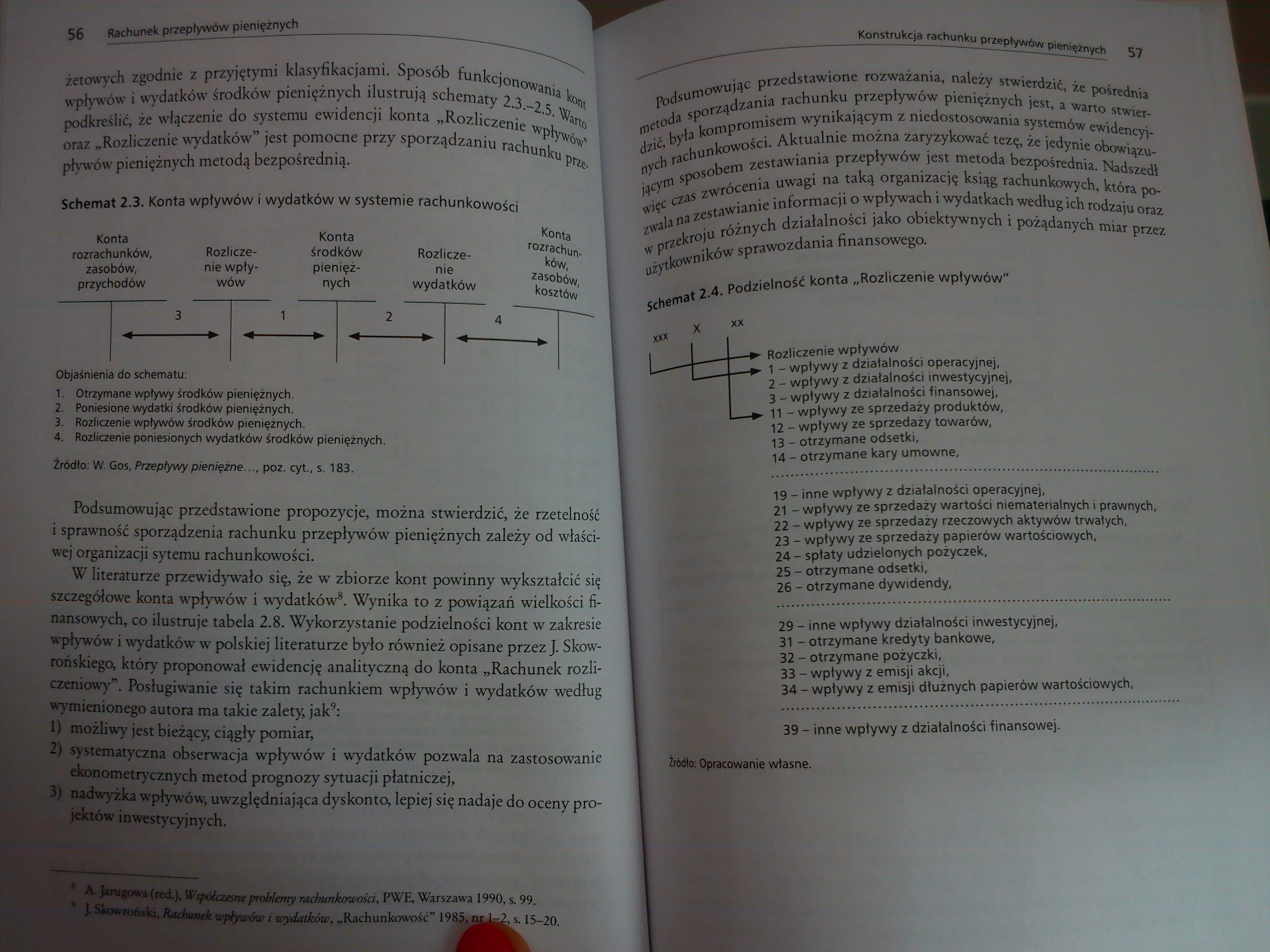

Schemat 2.3. Konta wpływów i wydatków w systemie rachunkowości

Konta

|

Konta |

Konta |

rozrachun- | ||

|

rozrachunków. |

Rozlicze |

środków |

Rozlicze |

ków, |

|

zasobów. |

nie wpły |

pienięż |

nie |

zasobów, |

|

przychodów |

wów |

nych |

wydatków |

kosztów |

|

3 |

1 |

2 |

4 |

Objaśnienia do schematu:

1. Otrzymane wpływy środków pieniężnych.

2. Poniesione wydatki środków pieniężnych.

3. Rozliczenie wpływów środków pieniężnych.

4. Rozliczenie poniesionych wydatków środków pieniężnych.

Źródło: W. Gos, Przepływy pieniężne..., poz. cyt., s. 183.

Podsumowując przedstawione propozycje, można stwierdzić, że rzetelność i sprawność sporządzenia rachunku przepływów pieniężnych zależy od właściwej organizacji sytemu rachunkowości.

W literaturze przewidywało się, że w zbiorze kont powinny wykształcić się szczegółowe konta wpływów i wydatków*. Wynika to z powiązań wielkości finansowych, co ilustruje tabela 2.8. Wykorzystanie podzielności kont w zakresie wpływów i wydatków w polskiej literaturze było również opisane przez J. Skowrońskiego, który proponował ewidencję analityczną do konta „Rachunek rozliczeniowy”. Posługiwanie się takim rachunkiem wpływów i wydatków według wymienionego autora ma takie zalety jak9:

1) możliwy jest bieżący ciągły pomiar,

2) systematyczna obserwacja wpływów i wydatków pozwala na zastosowanie ekonometrycznych metod prognozy sytuacji płatniczej,

3) nadwyżka wpływów, uwzględniająca dyskonto, lepiej się nadaje do oceny projektów inwestycyjnych.

I Współczesne problemy rachunkowości\ PWE, Warszawa 1990, s» 99.

I I Skowroński, Rachunek wpływów i wydatków, „Rachunkowość” 15—20.

Podsumowując przedstawione rozważania, należy stwierdzić, że pośrednia metoda sporządzania rachunku przepływów pieniężnych jest, a warto stwierdzić, była kompromisem wynikającym z niedostosowania systemów ewidencyjnych rachunkowości. Aktualnie można zaryzykować tezę, że jedynie obowiązującym sposobem zestawiania przepływów jest metoda bezpośrednia. Nadszedł więc czas zwrócenia uwagi na taką organizację ksiąg rachunkowych, która pozwala na zestawianie informacji o wpływach i wydatkach według ich rodzaju oraz w przekroju różnych działalności jako obiektywnych i pożądanych miar przez użytkowników sprawozdania finansowego.

Schemat 2.4. Podzielność konta „Rozliczenie wpływów"

x*x X xx

L —-—S Rozliczenie wpływów

.....—g 1 - wpływy z działalności operacyjnej,

21 wpływy z działalności inwestycyjnej,

31 wpływy z działalności finansowej,

—5 11 - wpływy ze sprzedaży produktów,

121 wpływy ze sprzedaży towarów,

13 - otrzymane odsetki,

14 - otrzymane kary umowne.

19 - inne wpływy z działalności operacyjnej,

211 wpływy ze sprzedaży wartości niematerialnych i prawnych, 22 - wpływy ze sprzedaży rzeczowych aktywów trwałych,

231 wpływy ze sprzedaży papierów wartościowych,

24 - spłaty udzielonych pożyczek,

25 - otrzymane odsetki,

26 - otrzymane dywidendy.

291 inne wpływy działalności inwestycyjnej,

31 - otrzymane kredyty bankowe,

32 - otrzymane pożyczki,

331 wpływy z emisji akcji,

341 wpływy z emisji dłużnych papierów wartościowych, 391 inne wpływy z działalności finansowej.

W Opracowanie własne.

Wyszukiwarka

Podobne podstrony:

DSC00254 (17) 40 Rachunek przepływów pieniężnych Tabela 2.3. Podział informacji wykorzystywanych w

DSC00259 (17) 50 Rachunek przepływów pieniężnych Podstawowe zasady sporządzania skonsolidowanego rac

DSC00240 (15) 12 Rachunek przepływów pieniężnych muszą osoby zarządzające przedsiębiorstwem. W celu

DSC00241 (12) 14 Rachunek przepływów pieniężnych Natomiast do źródeł zewnętrznych zalicza się środki

DSC00242 (13) 16 Rachunek przepływów pieniężnych sowych. Jeżeli aktywa te są płatne lub wymagalne w

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

DSC00244 (15) 20 Rachunek przepływów pieniężnych różni się, to dodatkowego opisania wymaga struktura

DSC00246 (16) 24 Rachunek przepływów pieniężnych Rok Regulacja 1983 Australian Accounting Standar

DSC00247 (15) 26 Rachunek przepływów pieniężnych W związku z tym ocena wyników powinna następować w

DSC00249 (16) 30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7 Wyszczególnienie Ogól

DSC00250 (14) 32 Rachunek przepływów pieniężnych1.6. Miejsce rachunku przepływów w sprawozdawczości

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

DSC00253 (19) 38 Rachunek przepływów pieniężnych kie z nimi związane pieniężne koszty i korzyści1. N

DSC00256 (18) 44 Rachunek przepływów pieniężnych m. Przepływy pieniężne netto z działalności opera

DSC00257 (19) 46 Rachunek przepływów pieniężnych 3. Wpływy i wydatki powinny być prezentowane oddzie

DSC00258 (17) 48 Rachunek przepływów ptenięźrrych m. I Przepływy płehk*źhfc netto z działalności o

DSC00264 (11) 60 Rachunek przepływów pieniężnych otrzymania wpływów oraz ponoszenia wydatków. Wynika

DSC00265 (13) 62 Rachunek przepływów pieniężnych związane z przepływami pieniężnymi z działalności i

DSC00266 (14) 64 Rachunek przepływów pieniężnych Wyszczególnienie Grupa

więcej podobnych podstron