DSC00266 (14)

64 Rachunek przepływów pieniężnych

|

Wyszczególnienie |

Grupa korekt | ||

|

Pozycje niepieniężne |

Pozycje wpływające na wynik dotyczące innych działalności |

Zmiany^ ! aktywy 11 obrotowy^ 1 1 i zobowiąż* I krótko* terminowych | 1 | |

|

7. Zmiana stanu należności |

i.....i j! | ||

|

8. Zmiana stanu zobowiązań krótkoterminowych |

11 ___ | ||

|

9. Zmiana stanu rozliczeń międzyokresowych |

—.......—j | ||

|

10. Inne korekty: a) niepieniężne straty/zyski losowe w składnikach działalności inwestycyjnej, b) dotacje w roku ich otrzymania odniesione na wynik, c) umorzenie zaciągniętych lub udzielonych kredytów, pożyczek |

| | |

■ | |

Źródło: Opracowanie własne.

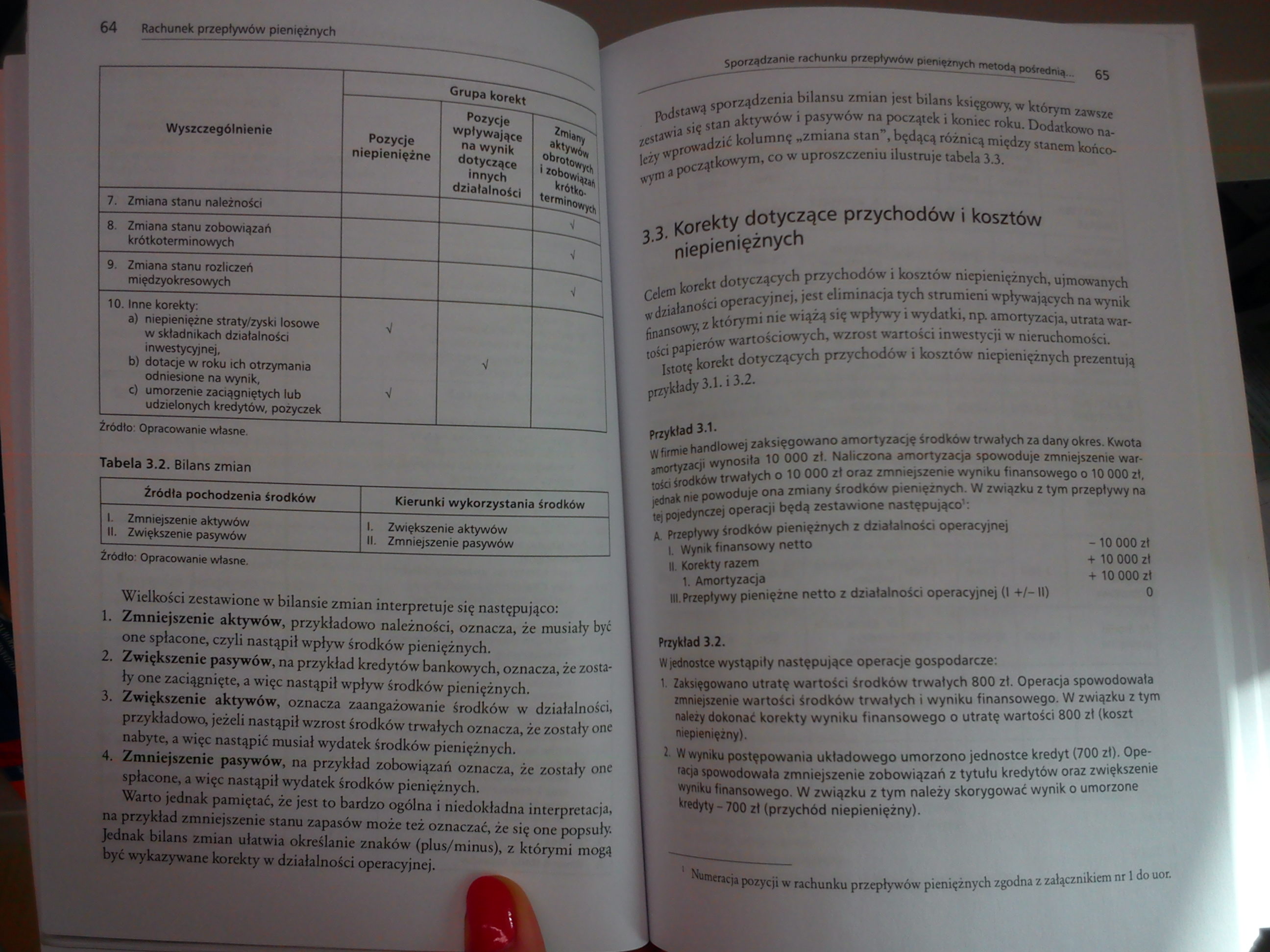

Tabela 3.2. Bilans zmian

|

Źródła pochodzenia środków |

Kierunki wykorzystania środków |

|

I. Zmniejszenie aktywów II. Zwiększenie pasywów |

I. Zwiększenie aktywów II. Zmniejszenie pasywów |

Źródło: Opracowanie własne.

Wielkości zestawione w bilansie zmian interpretuje się następująco:

1. Zmniejszenie aktywów, przykładowo należności, oznacza, że musiały być one spłacone, czyli nastąpił wpływ środków pieniężnych.

2. Zwiększenie pasywów, na przykład kredytów bankowych, oznacza, że zostały one zaciągnięte, a więc nastąpił wpływ środków pieniężnych.

3. Zwiększenie aktywów, oznacza zaangażowanie środków w działalności, przykładowo, jeżeli nastąpił wzrost środków trwałych oznacza, że zostały one nabyte, a więc nastąpić musiał wydatek środków pieniężnych.

4. Zmniejszenie pasywów, na przykład zobowiązań oznacza, że zostały one spłacone, a więc nastąpił wydatek środków pieniężnych.

Warto jednak pamiętać, że jest to bardzo ogólna i niedokładna interpretacja, na przykład zmniejszenie stanu zapasów może też oznaczać, że się one popsuły, jednak bilans zmian ułatwia określanie znaków (plus/minus), z którymi mogą być wykazywane korekty w działalności operacyjnej.

Podstawą sporządzenia bilansu zmian jest bilans księgowy, w którym zawsze zestawia się stan aktywów i pasywów na początek i koniec roku. Dodatkowo należy wprowadzić kolumnę „zmiana stan”, będącą różnicą między stanem końcowym a początkowym, co w uproszczeniu ilustruje tabela 3.3.

3.3. Korekty dotyczące przychodów i kosztów niepieniężnych

Celem korekt dotyczących przychodów i kosztów niepieniężnych, ujmowanych wdziałaności operacyjnej, jest eliminacja tych strumieni wpływających na wynik finansowy, z którymi nie wiążą się wpływy i wydatki, np. amortyzacja, utrata wartości papierów wartościowych, wzrost wartości inwestycji w nieruchomości.

Istotę korekt dotyczących przychodów i kosztów niepieniężnych prezentują przykłady 3.1. i 3.2.

Przykład 3.1.

W firmie handlowej zaksięgowano amortyzację środków trwałych za dany okres. Kwota amortyzacji wynosiła 10 000 zł. Naliczona amortyzacja spowoduje zmniejszenie wartości środków trwałych o 10 000 zł oraz zmniejszenie wyniku finansowego o 10 000 zł, jednak nie powoduje ona zmiany środków pieniężnych. W związku z tym przepływy na tej pojedynczej operacji będą zestawione następująco1:

A. Przepływy środków pieniężnych z działalności operacyjnej I. Wynik finansowy netto -10000 zł

U. Korekty razem + 10 000 zł

1. Amortyzacja + 10 000 zł

III. Przepływy pieniężne netto z działalności operacyjnej (I +/- II) 0

| Przykład 3.2.

W jednostce wystąpiły następujące operacje gospodarcze:

1. Zaksięgowano utratę wartości środków trwałych 800 zł. Operacja spowodowała

< zmniejszenie wartości środków trwałych i wyniku finansowego. W związku z tym należy dokonać korekty wyniku finansowego o utratę wartości 800 zł (koszt niepieniężny).

2. W wyniku postępowania układowego umorzono jednostce kredyt (700 zł). Operacja spowodowała zmniejszenie zobowiązań z tytułu kredytów oraz zwiększenie wyniku finansowego. W związku z tym należy skorygować wynik o umorzone kredyty - 700 zł (przychód niepieniężny).

Numeracja pozycji w rachunku przepływów pieniężnych zgodna z załącznikiem nr I do uor.

Wyszukiwarka

Podobne podstrony:

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

DSC00250 (14) 32 Rachunek przepływów pieniężnych1.6. Miejsce rachunku przepływów w sprawozdawczości

DSC00268 (14) 68 Rachunek przepływów pieniężnych Wymienione operacje będą zaksięgowane następująco2:

DSC00281 (14) 170 Rachunek przepływów pieniężnych__ przepływów pieniężnych powinna umożliwić udziele

DSC00283 (14) 174 Rachunek przepływów pieniężnych Trudności płatnicze mogą jednak wynikać z różnych

DSC00249 (16) 30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7 Wyszczególnienie Ogól

DSC00273 (13) 86 Rachunek przepływów pieniężnych 86 Rachunek przepływów pieniężnych Wyszczególnienie

DSC00240 (15) 12 Rachunek przepływów pieniężnych muszą osoby zarządzające przedsiębiorstwem. W celu

DSC00242 (13) 16 Rachunek przepływów pieniężnych sowych. Jeżeli aktywa te są płatne lub wymagalne w

DSC00244 (15) 20 Rachunek przepływów pieniężnych różni się, to dodatkowego opisania wymaga struktura

DSC00246 (16) 24 Rachunek przepływów pieniężnych Rok Regulacja 1983 Australian Accounting Standar

DSC00247 (15) 26 Rachunek przepływów pieniężnych W związku z tym ocena wyników powinna następować w

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

DSC00253 (19) 38 Rachunek przepływów pieniężnych kie z nimi związane pieniężne koszty i korzyści1. N

DSC00254 (17) 40 Rachunek przepływów pieniężnych Tabela 2.3. Podział informacji wykorzystywanych w

DSC00256 (18) 44 Rachunek przepływów pieniężnych m. Przepływy pieniężne netto z działalności opera

DSC00257 (19) 46 Rachunek przepływów pieniężnych 3. Wpływy i wydatki powinny być prezentowane oddzie

DSC00259 (17) 50 Rachunek przepływów pieniężnych Podstawowe zasady sporządzania skonsolidowanego rac

DSC00262 (17) 56 Rachunek przepływów pieniężnych żetowych zgodnie z przyjętymi klasyfikacjami. Sposó

więcej podobnych podstron