DSC00283 (14)

174 Rachunek przepływów pieniężnych

Trudności płatnicze mogą jednak wynikać z różnych przyczyn, na przykład z sezonowości przepływów działalności operacyjnej (duże nadwyżki lub niedobory środków pieniężnych w danym okresie), zwiększanie rozmiarów produkcji i sprzedaży, co może powodować wzrost zapasów, zmianą zasad udzielania kredytów kupieckich, co może powodować wzrost należności z tytułu dostaw.

6. Wariant 6 (ujemne przepływy pieniężne z działalności operacyjnej i inwestycyjnej przy dodatnich przepływach z działalności finansowej) jest typowy dla firm „młodych”, rozwijających się podmiotów gospodarczych; bieżąca działalność i inwestycje są finansowane ze źródeł zewnętrznych, dopłat do kapitału, emisji akcji itp. Niniejsza sytuacja wskazuje na zaufanie inwestorów, banków do przedsiębiorstwa.

7. Wariant 7 (ujemne przepływy z działalności operacyjnej i finansowej oraz dodanie przepływy z działalności inwestycyjnej), finansowanie działalności operacyjnej i obsługa zadłużenia następuje w wyniku sprzedaży elementów majątku trwałego, co oznacza bardzo trudną sytuację finansową przedsiębiorstwa. Warto jednak podkreślić, że nie zawsze niniejszy wariant oznacza dramatyczną sytuację finansową. Kształtowanie się przepływów może przykładowo oznaczać angażowanie środków w aktywa operacyjne (na przykład zapasy), wyprzedaż krótkoterminowych aktywów finansowych w celu obsługi zewnętrznych źródeł finansowania.

8. Wariant 8 (ujemne przepływy na wszystkich rodzajach działalności), sytuacja ta oznacza, że podmiot gospodarczy posiada znaczne zasoby środków pieniężnych z ubiegłych okresów1 2 3. Podmiot gospodarczy inwestuje oraz obsługuje zewnętrzne źródła finansowania, jednak nie posiada nadwyżek środków pieniężnych z działalności operacyjnej. Wariant ten w praktyce występuje rzadko i możne występować w krótkich okresach, na przykład kwartalnych.

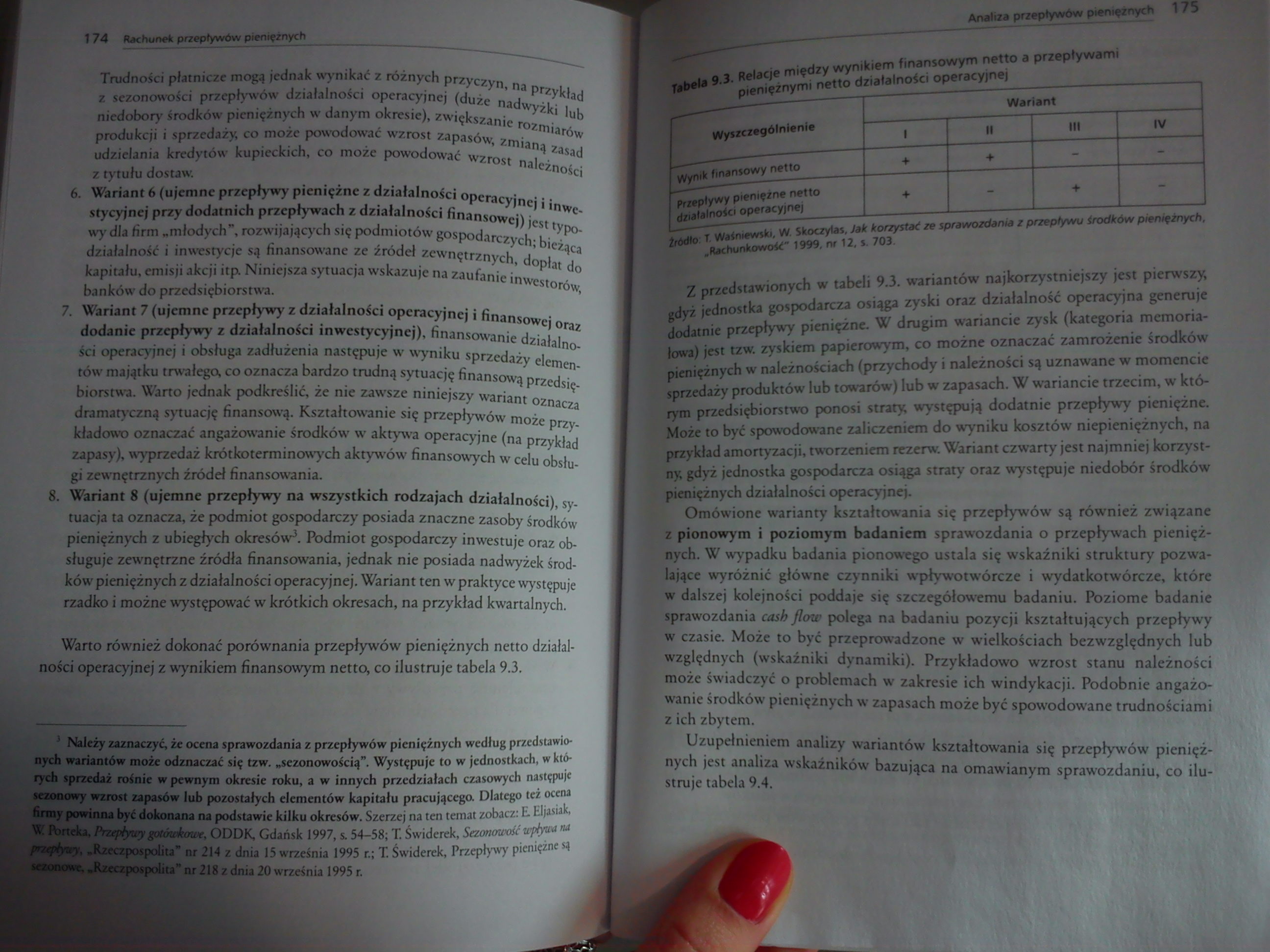

Warto również dokonać porównania przepływów pieniężnych netto działalności operacyjnej z wynikiem finansowym netto, co ilustruje tabela 9.3.

Tabela 9.3* Relacje między wynikiem finansowym netto a przepływami pieniężnymi netto działalności operacyjnej

|

Wyszczególnieni* |

Wariant | |||

|

1 |

II |

Itt |

IV | |

|

Wynik finansowy netto |

♦ |

♦ |

S ■ | |

|

Przepływy pieniężne netto działalności operacyjnej |

♦ |

♦ |

t ' | |

źródło: T. Waśniewski, W. Skoczylas, Jak korzystać ze sprawozdania z przepływu środków pieniężnych, „Rachunkowość" 1999, nr 12, s. 703.

Z przedstawionych w tabeli 9.3. wariantów najkorzystniejszy jest pierwszy, gdyż jednostka gospodarcza osiąga zyski oraz działalność operacyjna generuje dodatnie przepływy pieniężne. W drugim wariancie zysk (kategoria memoriałowa) jest tzw. zyskiem papierowym, co możne oznaczać zamrożenie środków pieniężnych w należnościach (przychody i należności są uznawane w momencie sprzedaży produktów lub towarów) lub w zapasach. W wariancie trzecim, w którym przedsiębiorstwo ponosi straty występują dodatnie przepływy pieniężne. Może to być spowodowane zaliczeniem do wyniku kosztów niepieniężnych, na przykład amortyzacji, tworzeniem rezerw. Wariant czwarty jest najmniej korzystny gdyż jednostka gospodarcza osiąga straty oraz występuje niedobór środków pieniężnych działalności operacyjnej.

Omówione warianty kształtowania się przepływów są również związane z pionowym i poziomym badaniem sprawozdania o przepływach pieniężnych. W wypadku badania pionowego ustala się wskaźniki struktury pozwalające wyróżnić główne czynniki wpływotwórcze i wydatkotwórcze, które w dalszej kolejności poddaje się szczegółowemu badaniu. Poziome badanie sprawozdania cosh floto polega na badaniu pozycji kształtujących przepływy w czasie. Może to być przeprowadzone w wielkościach bezwzględnych lub względnych (wskaźniki dynamiki). Przykładowo wzrost stanu należności może świadczyć o problemach w zakresie ich windykacji. Podobnie angażowanie środków pieniężnych w zapasach może być spowodowane trudnościami z ich zbytem.

Uzupełnieniem analizy wariantów kształtowania się przepływów pieniężnych jest analiza wskaźników bazująca na omawianym sprawozdaniu, co ilustruje tabela 9.4.

Należy zaznaczyć, że ocena sprawozdania z przepływów pieniężnych według przedstawio* nych wariantów może odznaczać się tzw. „sezonowością”. Występuje to w jednostkach, w których sprzedaż rośnie w pewnym okresie roku, a w innych przedziałach czasowych następuje sezonowy wzrost zapasów lub pozostałych elementów kapitału pracującego. Dlatego też ocena

firmy powinna być dokonana na podstawie kilku okresów. Szerzej na ten temat zobacz: E Eljasiak, W ftotdu, Przepływy gotówkoweJ ODDK, Gdańsk 1997, s. 54-58; T. świderek, Sezonowość wpływa na pntpływy, I Rzecz pospolita" nr 214 z dnia 15 września 1995 r.; T. Świderek, Przepływy pieniężne są

sezonowe. .Rzeczpospolita" nr 218 z dnia 20 września 1995 r.

Wyszukiwarka

Podobne podstrony:

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

DSC00250 (14) 32 Rachunek przepływów pieniężnych1.6. Miejsce rachunku przepływów w sprawozdawczości

DSC00266 (14) 64 Rachunek przepływów pieniężnych Wyszczególnienie Grupa

DSC00268 (14) 68 Rachunek przepływów pieniężnych Wymienione operacje będą zaksięgowane następująco2:

DSC00281 (14) 170 Rachunek przepływów pieniężnych__ przepływów pieniężnych powinna umożliwić udziele

DSC00240 (15) 12 Rachunek przepływów pieniężnych muszą osoby zarządzające przedsiębiorstwem. W celu

DSC00242 (13) 16 Rachunek przepływów pieniężnych sowych. Jeżeli aktywa te są płatne lub wymagalne w

DSC00244 (15) 20 Rachunek przepływów pieniężnych różni się, to dodatkowego opisania wymaga struktura

DSC00246 (16) 24 Rachunek przepływów pieniężnych Rok Regulacja 1983 Australian Accounting Standar

DSC00247 (15) 26 Rachunek przepływów pieniężnych W związku z tym ocena wyników powinna następować w

DSC00249 (16) 30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7 Wyszczególnienie Ogól

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

DSC00253 (19) 38 Rachunek przepływów pieniężnych kie z nimi związane pieniężne koszty i korzyści1. N

DSC00254 (17) 40 Rachunek przepływów pieniężnych Tabela 2.3. Podział informacji wykorzystywanych w

DSC00256 (18) 44 Rachunek przepływów pieniężnych m. Przepływy pieniężne netto z działalności opera

DSC00257 (19) 46 Rachunek przepływów pieniężnych 3. Wpływy i wydatki powinny być prezentowane oddzie

DSC00259 (17) 50 Rachunek przepływów pieniężnych Podstawowe zasady sporządzania skonsolidowanego rac

DSC00262 (17) 56 Rachunek przepływów pieniężnych żetowych zgodnie z przyjętymi klasyfikacjami. Sposó

DSC00264 (11) 60 Rachunek przepływów pieniężnych otrzymania wpływów oraz ponoszenia wydatków. Wynika

więcej podobnych podstron