DSC00281 (14)

170 Rachunek przepływów pieniężnych__

przepływów pieniężnych powinna umożliwić udzielenie odpowiedzi na takie pytania, jak2:

1. Jakie rodzaje działalności generują, a jakie działalności absorbowały środki pieniężne?

2. Czy przedsiębiorstwo posiada zdolność finansowania inwestycji z własnych środków?

3. Który rodzaj działalności ma największy wpływ na sytuację finansową jednostki?

4. Jakie są wydatki na działalność inwestycyjną (inwestycje modernizacyjne, inwestycje spekulacyjne)?

5. Jak inwestowano wolne środki pieniężne?

6. W jaki sposób obsługiwano działalność finansową (finansującą)?

W analizie wstępnej dokonuje się ogólnej interpretacji przepływów. Dla poszczególnych działalności ujmowanych w sprawozdaniu o przepływach pieniężnych może występować nadwyżka wpływów nad wydatkami lub odwrotnie, którą różnie można interpretować. W wypadku działalności operacyjnej znak plus oznacza, że uzyskane środki pieniężne ze sprzedaży towarów, wyrobów, usług są wyższe od wydatków na zakup towarów, materiałów, wypłatę wynagrodzeń itp. Oczywiście jest to sytuacja pozytywna. Znak minus może informować o problemach ze ściąganiem należności, gromadzeniu niepotrzebnych zapasów, spłacaniu zobowiązań z lat poprzednich. Można stwierdzić, że przedsiębiorstwo w dobrej kondycji finansowej powinno konsekwentnie generować środki pieniężne z działalności operacyjnej. Poziom nadwyżki lub niedoboru środków pieniężnych z działalności operacyjnej wskazuje, czy jednostka potrzebuje lub niepotrzebuje środków pieniężnych dla finansowania swojej działalności operacyjnej i/lub inwestycyjnej. Warto jednak podkreślić, że nie można dokonać jednoznacznych ocen, jeżeli analizuje się jeden okres sprawozdawczy. Wynika to z tego, że w niektórych jednostkach gospodarczych przepływy środków pieniężnych z działalności operacyjnej odznaczają się tzw. sezonowością, co oznacza, że w niektórych latach występują znaczne nadwyżki, a w innych duże niedobory środków pieniężnych działalności operacyjnej. Jednak porównując kilka lat, sytuacja jest korzystna lub niekorzystna.

i Por* G. Gołębiewski, A. Tłaczała, Analiza finansowa w teorii i w praktyce, Difin, Warszawa 20®, S 112-113.

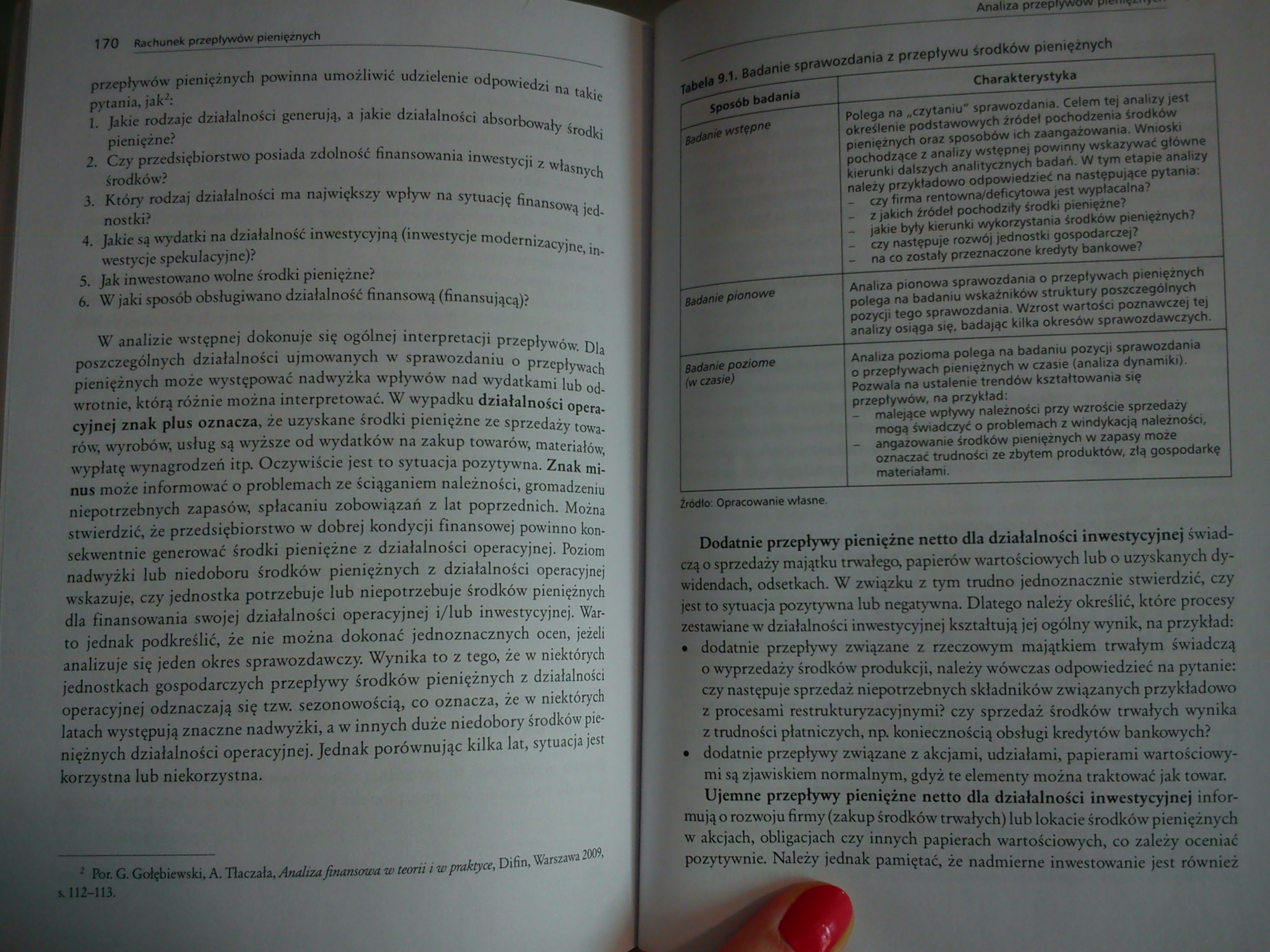

9.1. Badanie sprawozdania z przepływu środków pieniężnych

|

| sposób badania |

Charakterystyka | |

|

f^nie wstępne |

Polega na „czytaniu’ sprawozdania. Celem tej analizy jest określenie podstawowych źródeł pochodzenia środków pieniężnych oraz sposobów ich zaangażowania. Wnioski pochodzące z analizy wstępnej powinny wskazywać główne kierunki dalszych analitycznych badań. W tym etapie analizy należy przykładowo odpowiedzieć na następujące pytania. - czy firma rentowna/deficytowa jest wypłacalna? - z jakich źródeł pochodziły środki pieniężne? | jakie były kierunki wykorzystania środków pieniężnych? - czy następuje rozwój jednostki gospodarczej? - na co zostały przeznaczone kredyty bankowe? | |

|

Badanie pionowe |

Analiza pionowa sprawozdania o przepływach pieniężnych polega na badaniu wskaźników struktury poszczególnych pozycji tego sprawozdania. Wzrost wartości poznawczej tej analizy osiąga się, badając kilka okresów sprawozdawczych. | |

|

Badanie poziome (w czasie) |

Analiza pozioma polega na badaniu pozycji sprawozdania o przepływach pieniężnych w czasie (analiza dynamiki). Pozwala na ustalenie trendów kształtowania się przepływów, na przykład: - malejące wpływy należności przy wzroście sprzedaży mogą świadczyć o problemach z windykacją należności, - angażowanie środków pieniężnych w zapasy może oznaczać trudności ze zbytem produktów, zła gospodarkę materiałami. | |

Źródło: Opracowanie własne.

Dodatnie przepływy pieniężne netto dla działalności inwestycyjnej świadczą o sprzedaży majątku trwałego, papierów wartościowych lub o uzyskanych dywidendach, odsetkach. W związku z tym trudno jednoznacznie stwierdzić, czy jest to sytuacja pozytywna lub negatywna. Dlatego należy określić, które procesy zestawiane w działalności inwestycyjnej kształtują jej ogólny wynik, na przykład: | dodatnie przepływy związane z rzeczowym majątkiem trwałym świadczą o wyprzedaży środków produkcji, należy wówczas odpowiedzieć na pytanie: czy następuje sprzedaż niepotrzebnych składników związanych przykładowo z procesami restrukturyzacyjnymi? czy sprzedaż środków trwałych wynika z trudności płatniczych, np. koniecznością obsługi kredytów bankowych?

• dodatnie przepływy związane z akcjami, udziałami, papierami wartościowymi są zjawiskiem normalnym, gdyż te elementy można traktować jak towar. Ujemne przepływy pieniężne netto dla działalności inwestycyjnej informują o rozwoju firmy (zakup środków trwałych) lub lokacie środków pieniężnych w akcjach, obligacjach czy innych papierach wartościowych, co zależy oceniać pozytywnie. Należy jednak pamiętać, że nadmierne inwestowanie jest również

Wyszukiwarka

Podobne podstrony:

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

DSC00250 (14) 32 Rachunek przepływów pieniężnych1.6. Miejsce rachunku przepływów w sprawozdawczości

DSC00266 (14) 64 Rachunek przepływów pieniężnych Wyszczególnienie Grupa

DSC00268 (14) 68 Rachunek przepływów pieniężnych Wymienione operacje będą zaksięgowane następująco2:

DSC00283 (14) 174 Rachunek przepływów pieniężnych Trudności płatnicze mogą jednak wynikać z różnych

DSC00240 (15) 12 Rachunek przepływów pieniężnych muszą osoby zarządzające przedsiębiorstwem. W celu

DSC00242 (13) 16 Rachunek przepływów pieniężnych sowych. Jeżeli aktywa te są płatne lub wymagalne w

DSC00244 (15) 20 Rachunek przepływów pieniężnych różni się, to dodatkowego opisania wymaga struktura

DSC00246 (16) 24 Rachunek przepływów pieniężnych Rok Regulacja 1983 Australian Accounting Standar

DSC00247 (15) 26 Rachunek przepływów pieniężnych W związku z tym ocena wyników powinna następować w

DSC00249 (16) 30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7 Wyszczególnienie Ogól

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

DSC00253 (19) 38 Rachunek przepływów pieniężnych kie z nimi związane pieniężne koszty i korzyści1. N

DSC00254 (17) 40 Rachunek przepływów pieniężnych Tabela 2.3. Podział informacji wykorzystywanych w

DSC00256 (18) 44 Rachunek przepływów pieniężnych m. Przepływy pieniężne netto z działalności opera

DSC00257 (19) 46 Rachunek przepływów pieniężnych 3. Wpływy i wydatki powinny być prezentowane oddzie

DSC00259 (17) 50 Rachunek przepływów pieniężnych Podstawowe zasady sporządzania skonsolidowanego rac

DSC00262 (17) 56 Rachunek przepływów pieniężnych żetowych zgodnie z przyjętymi klasyfikacjami. Sposó

DSC00264 (11) 60 Rachunek przepływów pieniężnych otrzymania wpływów oraz ponoszenia wydatków. Wynika

więcej podobnych podstron