DSC00273 (13)

86 Rachunek przepływów pieniężnych

86 Rachunek przepływów pieniężnych

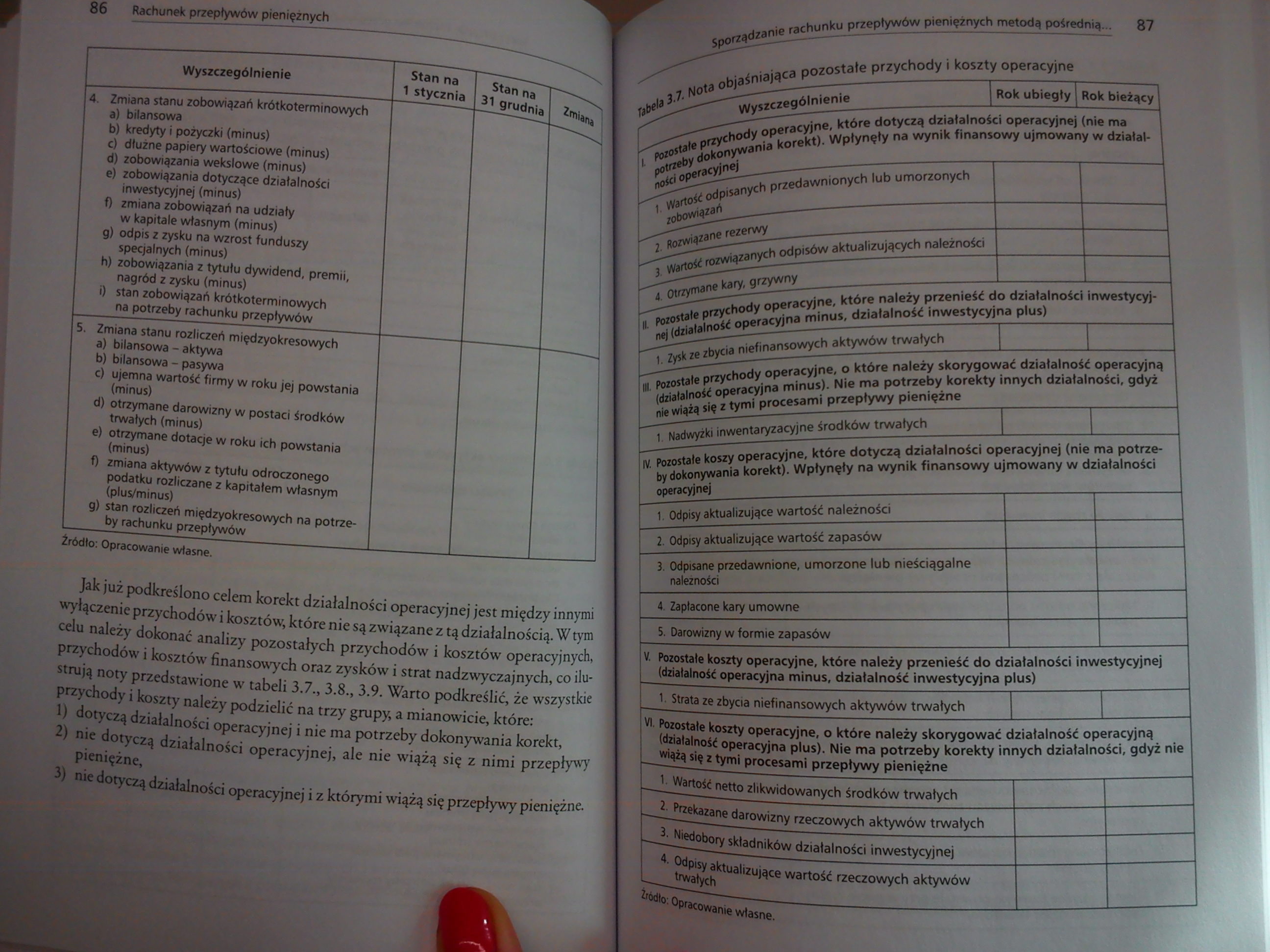

Wyszczególnienie

4. Zmiana stanu zobowiązań krótkoterminowych

a) bilansowa

b) kredyty i pożyczki (minus)

c) dłużne papiery wartościowe (minus)

d) zobowiązania wekslowe (minus)

e) zobowiązania dotyczące działalności inwestycyjnej (minus)

f) zmiana zobowiązań na udziały w kapitale własnym (minus)

g) odpis z zysku na wzrost funduszy specjalnych (minus)

h) zobowiązania z tytułu dywidend, premii, nagród z zysku (minus)

i) stan zobowiązań krótkoterminowych na potrzeby rachunku przepływów

5. Zmiana stanu rozliczeń międzyokresowych

a) bilansowa - aktywa

b) bilansowa - pasywa

c) ujemna wartość firmy w roku jej powstania (minus)

d) otrzymane darowizny w postaci środków trwałych (minus)

e) otrzymane dotacje w roku ich powstania (minus)

f) zmiana aktywów z tytułu odroczonego podatku rozliczane z kapitałem własnym (plus/minus)

g) stan rozliczeń międzyokresowych na potrzeby rachunku przepływów

Źródło: Opracowanie własne.

Jak już podkreślono celem korekt działalności operacyjnej jest między innymi wyłączenie przychodów i kosztów, które nie są związane z tą działalnością. W tym celu należy dokonać analizy pozostałych przychodów i kosztów operacyjnych, przychodów i kosztów finansowych oraz zysków i strat nadzwyczajnych, co ilustrują noty przedstawione w tabeli 3.7., 3.8., 3.9. Warto podkreślić, że wszystkie przychody i koszty należy podzielić na trzy grupy, a mianowicie, które:

1) dotyczą działalności operacyjnej i nie ma potrzeby dokonywania korekt,

2) nie dotyczą działalności operacyjnej, ale nie wiążą się z nimi przepływy pieniężne,

3) nie dotyczą działalności operacyjnej i z którymi wiążą się przepływy pieniężne.

|

Wyszczególnienie |

Rok ubiegły |

Rok bieżący |

|

1 pozostałe przychody operacyjne, które dotyczą działalności operacyjnej (nie ma potrzeby dokonywania korekt). Wpłynęły na wynik finansowy ujmowany w działalności operacyjnej | ||

|

1. Wartość odpisanych przedawnionych lub umorzonych zobowiązań | ||

|

|Jf5 2 Rozwiązane rezerwy | ||

|

3. Wartość rozwiązanych odpisów aktualizujących należności | ||

|

4. Otrzymane kary, grzywny | ||

|

1. Pozostałe przychody operacyjne, które należy przenieść do działalności inwestycyjnej (działalność operacyjna minus, działalność inwestycyjna plus) | ||

|

1. Zysk ze zbycia niefinansowych aktywów trwałych | ||

|

| Pozostałe przychody operacyjne, o które należy skorygować działalność operacyjną (działalność operacyjna minus). Nie ma potrzeby korekty innych działalności, gdyż nie wiążą się z tymi procesami przepływy pieniężne | ||

|

1. Nadwyżki inwentaryzacyjne środków trwałych | ||

|

IV. Pozostałe koszy operacyjne, które dotyczą działalności operacyjnej (nie ma potrzeby dokonywania korekt). Wpłynęły na wynik finansowy ujmowany w działalności operacyjnej | ||

|

1. Odpisy aktualizujące wartość należności | ||

|

2. Odpisy aktualizujące wartość zapasów | ||

|

3. Odpisane przedawnione, umorzone lub nieściągalne należności | ||

|

4. Zapłacone kary umowne | ||

|

S. Darowizny w formie zapasów | ||

|

V. Pozostałe koszty operacyjne, które należy przenieść do działalności inwestycyjnej (działalność operacyjna minus, działalność inwestycyjna plus) | ||

|

1. Strata ze zbycia niefinansowych aktywów trwałych | ||

|

VI. Pozostałe koszty operacyjne, o które należy skorygować działalność operacyjną (działalność operacyjna plus). Nie ma potrzeby korekty innych działalności, gdyż nie wiążą się z tymi procesami przepływy pieniężne | ||

|

ł. Wartość netto zlikwidowanych środków trwałych | ||

|

2. Przekazane darowizny rzeczowych aktywów trwałych | ||

|

3. Niedobory składników działalności inwestycyjnej | ||

|

4. Odpisy aktualizujące wartość rzeczowych aktywów trwałych |

Hr| | |

Źródło: Opracowanie własne.

Wyszukiwarka

Podobne podstrony:

DSC00242 (13) 16 Rachunek przepływów pieniężnych sowych. Jeżeli aktywa te są płatne lub wymagalne w

DSC00265 (13) 62 Rachunek przepływów pieniężnych związane z przepływami pieniężnymi z działalności i

DSC00267 (13) Ob Rachunek przepływów pieniężnychTabela 3.3. Bilans zmian Aktywa Stan na

DSC00234 (12) yademecum rachunkowości RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH WALDEMAR GOS DBfira

DSC00240 (15) 12 Rachunek przepływów pieniężnych muszą osoby zarządzające przedsiębiorstwem. W celu

DSC00241 (12) 14 Rachunek przepływów pieniężnych Natomiast do źródeł zewnętrznych zalicza się środki

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

DSC00244 (15) 20 Rachunek przepływów pieniężnych różni się, to dodatkowego opisania wymaga struktura

DSC00246 (16) 24 Rachunek przepływów pieniężnych Rok Regulacja 1983 Australian Accounting Standar

DSC00247 (15) 26 Rachunek przepływów pieniężnych W związku z tym ocena wyników powinna następować w

DSC00249 (16) 30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7 Wyszczególnienie Ogól

DSC00250 (14) 32 Rachunek przepływów pieniężnych1.6. Miejsce rachunku przepływów w sprawozdawczości

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

DSC00253 (19) 38 Rachunek przepływów pieniężnych kie z nimi związane pieniężne koszty i korzyści1. N

DSC00254 (17) 40 Rachunek przepływów pieniężnych Tabela 2.3. Podział informacji wykorzystywanych w

DSC00256 (18) 44 Rachunek przepływów pieniężnych m. Przepływy pieniężne netto z działalności opera

DSC00257 (19) 46 Rachunek przepływów pieniężnych 3. Wpływy i wydatki powinny być prezentowane oddzie

DSC00259 (17) 50 Rachunek przepływów pieniężnych Podstawowe zasady sporządzania skonsolidowanego rac

DSC00262 (17) 56 Rachunek przepływów pieniężnych żetowych zgodnie z przyjętymi klasyfikacjami. Sposó

więcej podobnych podstron