DSC00284 (15)

i 76 Rachunek przepływów pieniężnych

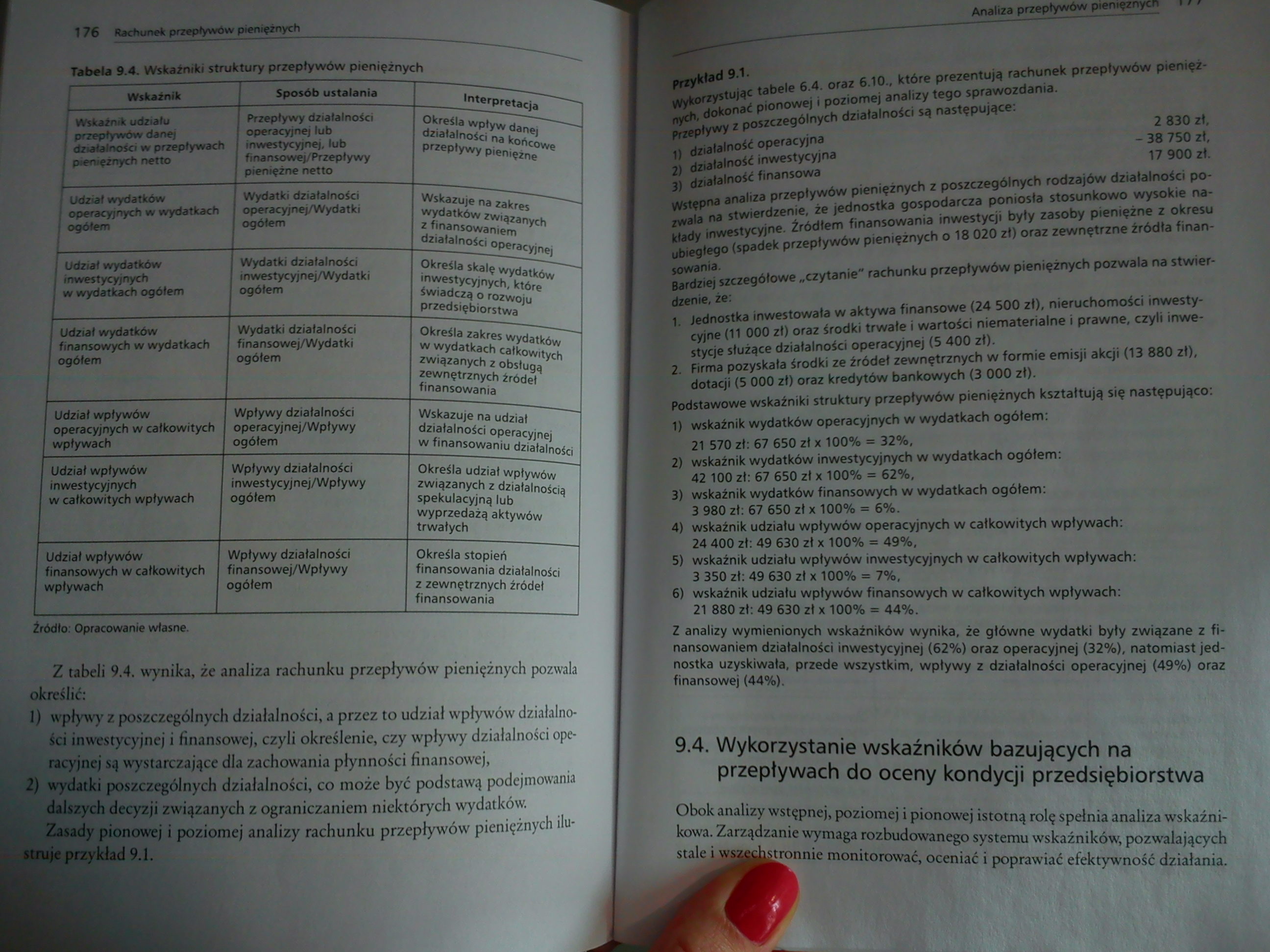

Tabela 9.4. Wskaźniki struktury przepływów pieniężnych

|

Wskaźnik |

Sposób ustalania |

Interpretacja | |

|

I Wskaźndc udziału 1 przepływów danej i dztaialnoid w przepływach 1 pieniężnych netto |

Przepływy działalności operacyjnej łub inwestycyjnej, łub I finansowej/Przepływy I pieniężne netto |

Określa wpływ danej działalności na końcowe przepływy pieniężne | |

|

j Udział wydatków 1 operacyjnych w wydatkach 1 ogółem 1_ |

I Wydatki działalności operacyjnej/Wydatki ogółem |

Wskazuje na zakres wydatków związanych z finansowaniem działalności operacyjnej | |

|

1 Udział wydatków 1 inwestycyjnych I w wydatkach ogółem |

Wydatki działalności inwestycyjnej/Wydatki ogółem |

Określa skalę wydatków inwestycyjnych, które świadczą o rozwoju przedsiębiorstwa | |

|

i Udział wydatków 1 finansowych w wydatkach 1 ogółem |

Wydatki działalności finansowej/Wydatki ogółem |

Określa zakres wydatków w wydatkach całkowitych związanych z obsługą zewnętrznych źródeł finansowania | |

|

Udział wpływów operacyjnych w całkowitych wpływach |

Wpływy działalności operacyjnęj/Wpływy ogółem |

Wskazuje na udział działalności operacyjnej w finansowaniu działalności | |

|

Udział wpływów inwestycyjnych w całkowitych wpływach |

Wpływy działalności inwestycyjnej/Wpływy ogółem |

Określa udział wpływów związanych z działalnością spekulacyjną lub wyprzedażą aktywów trwałych | |

|

1 |

Jdział wpływów inansowych w całkowitych wptywacn |

Wpływy działalności inansowej/Wpfywy ogółem |

Określa stopień finansowania działalności z zewnętrznych źródeł finansowania |

Źródło: Opracowanie własne.

Z tabeli 9.4. wynika, że analiza rachunku przepływów pieniężnych pozwala określić:

1) wpływy z poszczególnych działalności, a przez to udział wpływów działalności inwestycyjnej i finansowej, czyli określenie, czy wpływy działalności operacyjnej są wystarczające dla zachowania płynności finansowej,

2) wydatki poszczególnych działalności, co może być podstawą podejmowania dalszych decyzji związanych z ograniczaniem niektórych wydatków.

Zasady pionowej i poziomej analizy rachunku przepływów pieniężnych ilustruje przykład 9.1.

pnyklad 9.1.

Wykorzystując tabele 6.4. oraz 6.10., które prezentują rachunek przepływów pieniężnych, dokonać pionowej i poziomej analizy tego sprawozdania, przepływy z poszczególnych działalności są następujące:

2 830 zł, i 38 750 zł, 17 900 zł.

t) działalność operacyjna

2) działalność inwestycyjna

3) działalność finansowa

Wstępna analiza przepływów pieniężnych z poszczególnych rodzajów działalności po* zwala na stwierdzenie, że jednostka gospodarcza poniosła stosunkowo wysokie nakłady inwestycyjne. Źródłem finansowania inwestycji były zasoby pieniężne z okresu ubiegłego (spadek przepływów pieniężnych o 18 020 zł) oraz zewnętrzne źródła finansowania.

Bardziej szczegółowe „czytanie" rachunku przepływów pieniężnych pozwala na stwierdzenie, źe:

| Jednostka inwestowała w aktywa finansowe (24 500 zł), nieruchomości inwestycyjne (11 000 zł) oraz środki trwałe i wartości niematerialne i prawne, czyli inwestycje służące działalności operacyjnej (5 400 zł).

2. Firma pozyskała środki ze źródeł zewnętrznych w formie emisji akcji (13 880 zł), dotacji (5 000 zł) oraz kredytów bankowych (3 000 zł).

Podstawowe wskaźniki struktury przepływów pieniężnych kształtują się następująco:

1) wskaźnik wydatków operacyjnych w wydatkach ogółem:

21 570 zł: 67 650 zł x 100% = 32%,

2) wskaźnik wydatków inwestycyjnych w wydatkach ogółem:

42 100 zł: 67 650 zł x 100% = 62%,

3) wskaźnik wydatków finansowych w wydatkach ogółem:

3 980 zł: 67 650 zł x 100% | 6%.

4) wskaźnik udziału wpływów operacyjnych w całkowitych wpływach:

24 400 zł: 49 630 zł x 100% = 49%.

5) wskaźnik udziału wpływów inwestycyjnych w całkowitych wpływach:

3 350 zł: 49 630 zł x 100% I 7%,

6) wskaźnik udziału wpływów finansowych w całkowitych wpływach:

21 880 zł: 49 630 zł x 100% | 44%.

Z analizy wymienionych wskaźników wynika, że główne wydatki były związane z finansowaniem działalności inwestycyjnej (62%) oraz operacyjnej (32%), natomiast jednostka uzyskiwała, przede wszystkim, wpływy z działalności operacyjnej (49%) oraz finansowej (44%).

9.4. Wykorzystanie wskaźników bazujących na

przepływach do oceny kondycji przedsiębiorstwa

Obok analizy wstępnej, poziomej i pionowej istotną rolę spełnia analiza wskaźnikowa. Zarządzanie wymaga rozbudowanego systemu wskaźników, pozwalających stale i wrachstmnnie monitorować, oceniać i poprawiać efektywność działania.

Wyszukiwarka

Podobne podstrony:

DSC00285 (15) 178 Rachunek przepływów pieniężnych Wskaźniki wykorzystujące w swojej konstrukcji prze

DSC00240 (15) 12 Rachunek przepływów pieniężnych muszą osoby zarządzające przedsiębiorstwem. W celu

DSC00244 (15) 20 Rachunek przepływów pieniężnych różni się, to dodatkowego opisania wymaga struktura

DSC00247 (15) 26 Rachunek przepływów pieniężnych W związku z tym ocena wyników powinna następować w

DSC00249 (16) 30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7 Wyszczególnienie Ogól

DSC00254 (17) 40 Rachunek przepływów pieniężnych Tabela 2.3. Podział informacji wykorzystywanych w

DSC00286 (23) 180 Rachunek przepływów pieniężnych Nazwa wskaźnika Algorytm Interpretacja 3. Stopa

DSC00241 (12) 14 Rachunek przepływów pieniężnych Natomiast do źródeł zewnętrznych zalicza się środki

DSC00242 (13) 16 Rachunek przepływów pieniężnych sowych. Jeżeli aktywa te są płatne lub wymagalne w

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

DSC00246 (16) 24 Rachunek przepływów pieniężnych Rok Regulacja 1983 Australian Accounting Standar

DSC00250 (14) 32 Rachunek przepływów pieniężnych1.6. Miejsce rachunku przepływów w sprawozdawczości

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

DSC00253 (19) 38 Rachunek przepływów pieniężnych kie z nimi związane pieniężne koszty i korzyści1. N

DSC00256 (18) 44 Rachunek przepływów pieniężnych m. Przepływy pieniężne netto z działalności opera

DSC00257 (19) 46 Rachunek przepływów pieniężnych 3. Wpływy i wydatki powinny być prezentowane oddzie

DSC00259 (17) 50 Rachunek przepływów pieniężnych Podstawowe zasady sporządzania skonsolidowanego rac

DSC00262 (17) 56 Rachunek przepływów pieniężnych żetowych zgodnie z przyjętymi klasyfikacjami. Sposó

DSC00264 (11) 60 Rachunek przepływów pieniężnych otrzymania wpływów oraz ponoszenia wydatków. Wynika

więcej podobnych podstron