DSC00286 (23)

180 Rachunek przepływów pieniężnych

|

Nazwa wskaźnika |

Algorytm |

Interpretacja |

|

3. Stopa finansowania wydatków inwestycyjnych |

Przepływy pieniężne netto/ Inwestycje w majątku trwałym |

Informuje o stopniu wewnętrznego finansowania inwestycji |

|

WSKAŹNIKI JAKOŚCI PIENIĘŻNEJ | ||

|

1. Pieniężna wydajność sprzedaży |

Wpływy ze sprzedaży/Przychody ze sprzedaży |

Określa stopień realizacji przychodów w formie pieniężnej. |

|

2. Relacja pieniężnej nadwyżki do zysku |

Przepływy pieniężne netto z działalności operacyjnej/Zysk operacyjny |

Wyraża wzajemną relację mierników wyniku ustalanego według zasady kasowej i memoriałowej. Odpowiada na pytanie, ile jednostek pieniężnych przypada na jedną jednostkę zysku. |

Źródło: Opracowanie własne na podstawie: M. Gottlieb, W. Lewczyński, Cash flows, Instytut Przedsiębiorczości, Sopot 1993, s. 60; A. Karmańska, Analiza wskaźnikowa sprawozdania z przepływu środków pieniężnych ubezpieczyciela, Zeszyty Teoretyczne Rady Naukowej SKwP, nr 35, Warszawa 1996, s. 73-74; T. Kiziukiewicz, Sprawozdanie z przepływu środków pieniężnych w zarządzaniu firmą, Ekspert, Wrocław 1995, s. 12; T. Waśniewski, W. Skoczylas, Cash flow w przedsiębiorstwie, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1995, s. 36-43; M. Radke, Die grosse betriebswirtschaftliche Formelsammlung, Verlag Moderne Indrustrie, Landsberg 1995, s. 203.

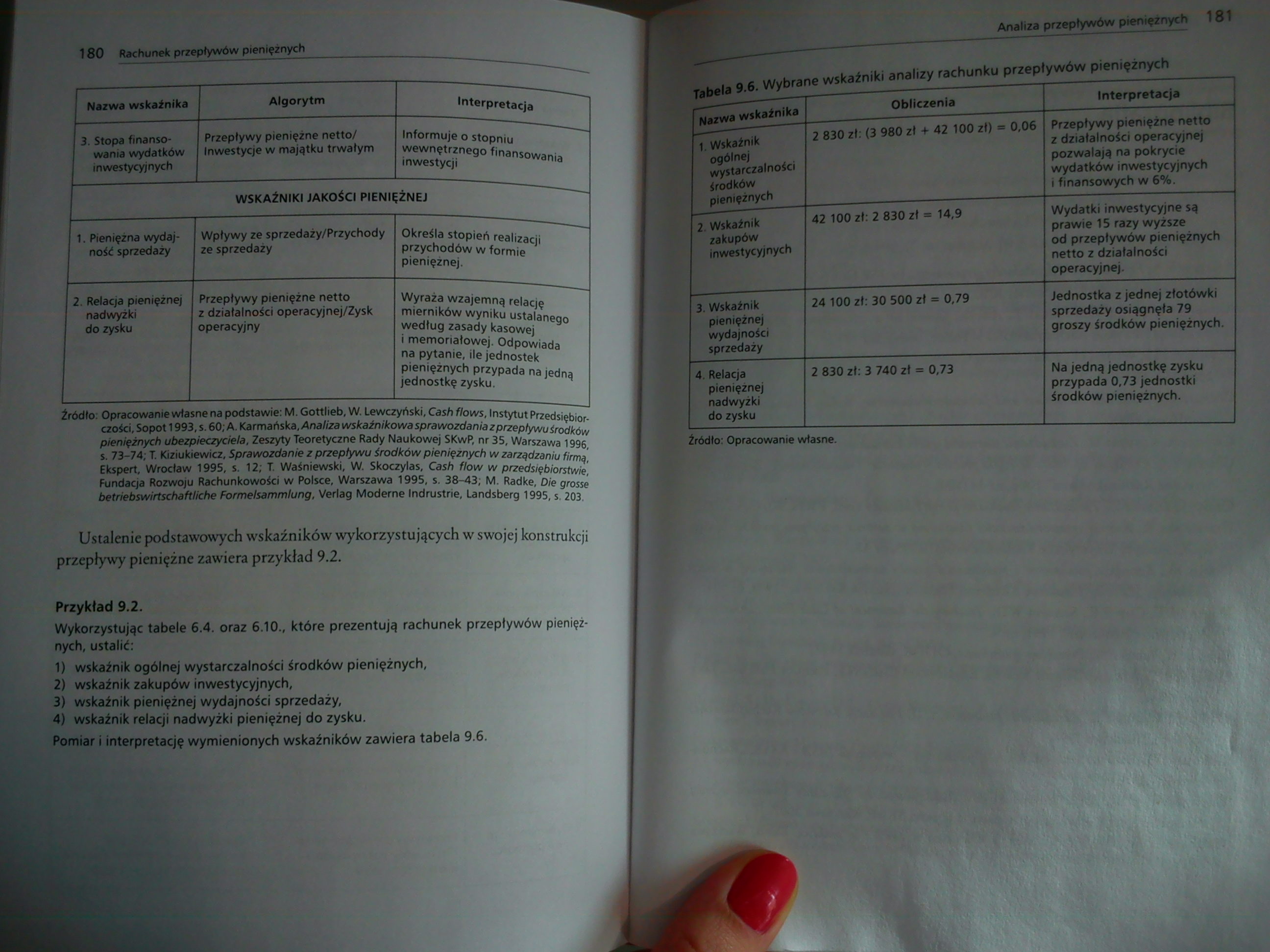

Ustalenie podstawowych wskaźników wykorzystujących w swojej konstrukcji przepływy pieniężne zawiera przykład 9.2.

Przykład 9.2.

Wykorzystując tabele 6.4. oraz 6.10., które prezentują rachunek przepływów pieniężnych, ustalić:

1) wskaźnik ogólnej wystarczalności środków pieniężnych,

2) wskaźnik zakupów inwestycyjnych,

3) wskaźnik pieniężnej wydajności sprzedaży,

4) wskaźnik relacji nadwyżki pieniężnej do zysku.

Pomiar i interpretację wymienionych wskaźników zawiera tabela 9.6.

Tabela 9.6. Wybrane wskaźniki analizy rachunku przepływów pieniężnych

|

i Nazwa wskaźnika |

Obliczenia |

Interpretacja |

|

1. Wskaźnik ogólnej wystarczalności środków pieniężnych |

2 830 zł: (3 980 zł | 42 100 zł) § 0,06 |

Przepływy pieniężne netto z działalności operacyjnej [ pozwalają na pokrycie wydatków inwestycyjnych i finansowych w 6%. |

|

12. Wskaźnik zakupów inwestycyjnych |

42 100 zł: 2 830 zł | 14,9 |

Wydatki inwestycyjne są prawie 15 razy wyższe od przepływów pieniężnych netto z działalności operacyjnej. |

|

3. Wskaźnik pieniężnej wydajności sprzedaży |

24 100 zł: 30 500 zł * 0,79 |

Jednostka z jednej złotówki sprzedaży osiągnęła 79 groszy środków pieniężnych. |

|

4. Relacja pieniężnej nadwyżki do zysku |

2 830 zł: 3 740 zł = 0,73 |

Na jedną jednostkę zysku przypada 0,73 jednostki środków pieniężnych. |

Źródło: Opracowanie własne.

Wyszukiwarka

Podobne podstrony:

DSC00284 (15) i 76 Rachunek przepływów pieniężnych Tabela 9.4. Wskaźniki struktury przepływów

DSC00285 (15) 178 Rachunek przepływów pieniężnych Wskaźniki wykorzystujące w swojej konstrukcji prze

DSC00240 (15) 12 Rachunek przepływów pieniężnych muszą osoby zarządzające przedsiębiorstwem. W celu

DSC00241 (12) 14 Rachunek przepływów pieniężnych Natomiast do źródeł zewnętrznych zalicza się środki

DSC00242 (13) 16 Rachunek przepływów pieniężnych sowych. Jeżeli aktywa te są płatne lub wymagalne w

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

DSC00244 (15) 20 Rachunek przepływów pieniężnych różni się, to dodatkowego opisania wymaga struktura

DSC00246 (16) 24 Rachunek przepływów pieniężnych Rok Regulacja 1983 Australian Accounting Standar

DSC00247 (15) 26 Rachunek przepływów pieniężnych W związku z tym ocena wyników powinna następować w

DSC00249 (16) 30 Rachunek przepływów pieniężnych Tabela 1.6. Budowa MRS nr 7 Wyszczególnienie Ogól

DSC00250 (14) 32 Rachunek przepływów pieniężnych1.6. Miejsce rachunku przepływów w sprawozdawczości

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

DSC00253 (19) 38 Rachunek przepływów pieniężnych kie z nimi związane pieniężne koszty i korzyści1. N

DSC00254 (17) 40 Rachunek przepływów pieniężnych Tabela 2.3. Podział informacji wykorzystywanych w

DSC00256 (18) 44 Rachunek przepływów pieniężnych m. Przepływy pieniężne netto z działalności opera

DSC00257 (19) 46 Rachunek przepływów pieniężnych 3. Wpływy i wydatki powinny być prezentowane oddzie

DSC00259 (17) 50 Rachunek przepływów pieniężnych Podstawowe zasady sporządzania skonsolidowanego rac

DSC00262 (17) 56 Rachunek przepływów pieniężnych żetowych zgodnie z przyjętymi klasyfikacjami. Sposó

DSC00264 (11) 60 Rachunek przepływów pieniężnych otrzymania wpływów oraz ponoszenia wydatków. Wynika

więcej podobnych podstron