scanB1

zaksięgowanie tej samej operacji różnymi kwotami,

zaksięgowanie operacji dwa razy po tej samej stronie (brak korespondencji stron „Wn-Ma”).

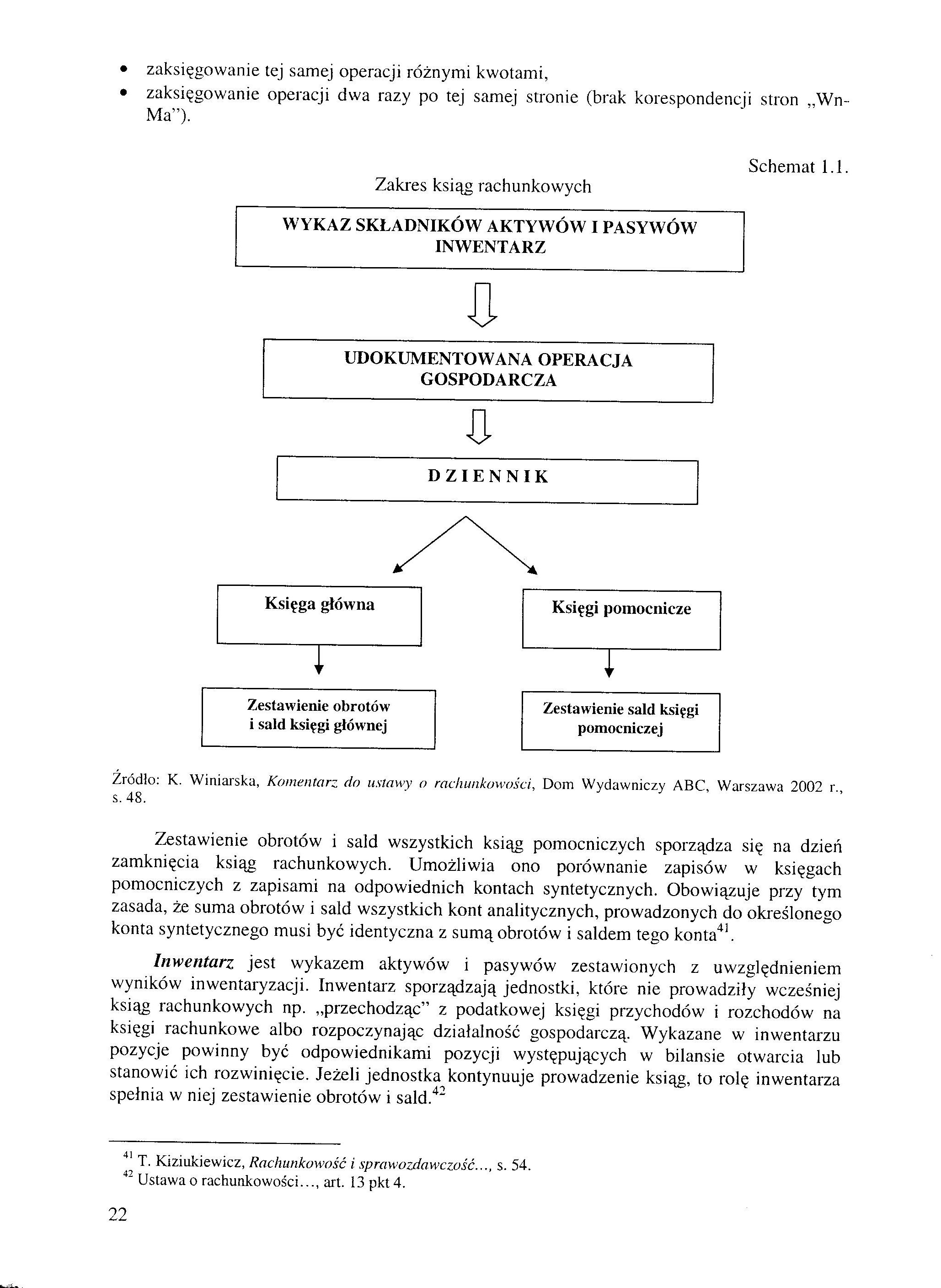

Schemat 1.1.

Zakres ksiąg rachunkowych

DZIENNIK

|

Zestawienie obrotów |

Zestawienie sald księgi | |

|

i sald księgi głównej |

pomocniczej |

Źródło: K. Winiarska, Komentarz do ustawy o rachunkowości, Dom Wydawniczy ABC, Warszawa 2002 r., s. 48.

WYKAZ SKŁADNIKÓW AKTYWÓW I PASYWÓW INWENTARZ

UDOKUMENTOWANA OPERACJA GOSPODARCZA

Zestawienie obrotów i sald wszystkich ksiąg pomocniczych sporządza się na dzień zamknięcia ksiąg rachunkowych. Umożliwia ono porównanie zapisów w księgach pomocniczych z zapisami na odpowiednich kontach syntetycznych. Obowiązuje przy tym zasada, że suma obrotów i sald wszystkich kont analitycznych, prowadzonych do określonego konta syntetycznego musi być identyczna z sumą obrotów i saldem tego konta41.

Inwentarz jest wykazem aktywów i pasywów zestawionych z uwzględnieniem wyników inwentaryzacji. Inwentarz sporządzają jednostki, które nie prowadziły wcześniej ksiąg rachunkowych np. „przechodząc” z podatkowej księgi przychodów i rozchodów na księgi rachunkowe albo rozpoczynając działalność gospodarczą. Wykazane w inwentarzu pozycje powinny być odpowiednikami pozycji występujących w bilansie otwarcia lub stanowić ich rozwinięcie. Jeżeli jednostka kontynuuje prowadzenie ksiąg, to rolę inwentarza spełnia w niej zestawienie obrotów i sald.42

41 T. Kiziukiewicz, Rachunkowość i sprawozdawczość., s. 54.

42 Ustawa o rachunkowości..., art. 13 pkt 4.

22

Wyszukiwarka

Podobne podstrony:

img206 (4) Zadanie 28. Rejestracja operacji gospodarczych na koncie księgi pomocniczej po tej samej

Dźwignia jednostronna To belka lub pręt podparty lub zawieszony, na którym po tej samej stronie osi

o Nie można wejść dwa razy do tej samej rzeki. o Wszystko płynie. • Uważa, że

jest dość głośno przez kącik ust po tej samej stronic (pykanie, jak przy paleniu fajki). Porażenie

44 (313) B/ Niedowłady pochodzenia torebkowego Obejmują, obie kończyny po tej samej stronie ciała, a

Nienasycone kwasy HaninMit - eto I trasa. W formie cis atomy wodoru znajdują się po tej samej stroni

DSC00169(2) Porażenie kurczowe połowicze (hemiplegia) dotyczy kończyny górnej i dolnej po tej samej

Heraklit: • Znany jest z powiedzeń i anegdot: o Nie można wejść dwa razy do tej sa

- podczas cytowania tej samej pracy kilka razy po sobie stosujemy, np. Tamże,

img271 Ręce wraz z ciałem znajdują się po tej samej stronie. Prostując się. robimy wdech. Powtarzamy

chirurgia pytania (10) WR7R T świadczy o zwapnieniu tętn. 120:120 = 1 mierzymy po tej samej stronie-

img048 48 taśmy tyły zawsze po tej 3amej stronie szpilek., aby taśma nie była skręcona (aby leżała t

więcej podobnych podstron