scanH4

amortyzacja jest ściśle związana z efektami ekonomicznymi danego obiektu, to jednak -praktyczne jej stosowanie często wydłuża okres amortyzacji poza okres ekonomicznie uzasadniony (dotyczy to np. środków trwałych używanych sezonowo).

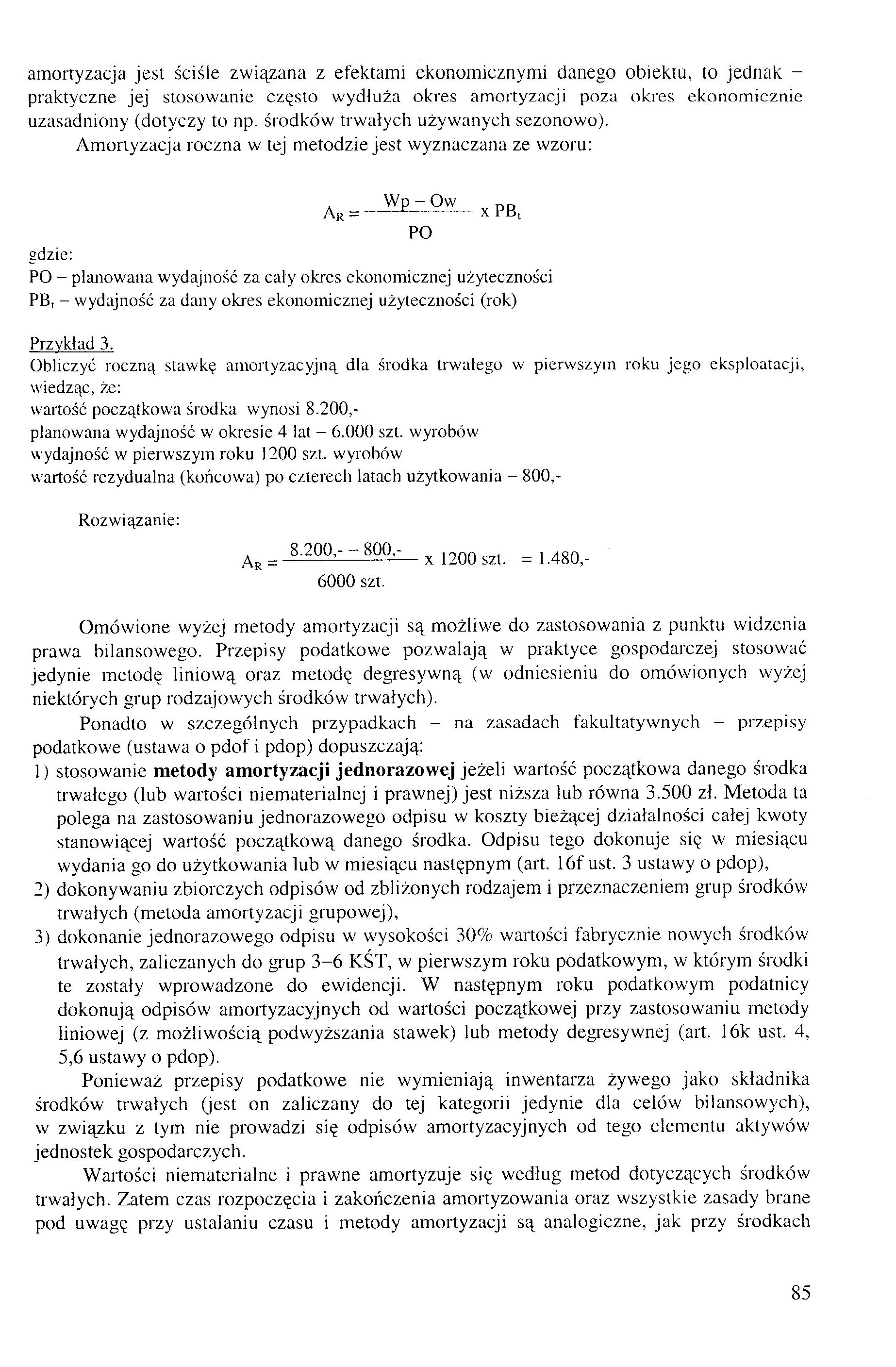

Amortyzacja roczna w tej metodzie jest wyznaczana ze wzoru:

x PB,

Ar —

Wp - O w PO

gdzie:

PO - planowana wydajność za cały okres ekonomicznej użyteczności PB, - wydajność za dany okres ekonomicznej użyteczności (rok)

Przykład 3.

Obliczyć roczną stawkę amortyzacyjną dla środka trwałego w pierwszym roku jego eksploatacji, wiedząc, że:

wartość początkowa środka wynosi 8.200,-

pianowana wydajność w okresie 4 lat - 6.000 szt. wyrobów

wydajność w pierwszym roku 1200 szt. wyrobów

wartość rezydualna (końcowa) po czterech latach użytkowania - 800,-

Rozwiązanie:

Ar

8.200,- - 800,-

x 1200 szt.

= 1.480,-

6000 szt.

Omówione wyżej metody amortyzacji są możliwe do zastosowania z punktu widzenia prawa bilansowego. Przepisy podatkowe pozwalają w praktyce gospodarczej stosować jedynie metodę liniową oraz metodę degresywną (w odniesieniu do omówionych wyżej niektórych grup rodzajowych środków trwałych).

Ponadto w szczególnych przypadkach - na zasadach fakultatywnych — przepisy podatkowe (ustawa o pdof i pdop) dopuszczają:

1) stosowanie metody amortyzacji jednorazowej jeżeli wartość początkowa danego środka trwałego (lub wartości niematerialnej i prawnej) jest niższa lub równa 3.500 zł. Metoda ta polega na zastosowaniu jednorazowego odpisu w koszty bieżącej działalności całej kwoty stanowiącej wartość początkową danego środka. Odpisu tego dokonuje się w miesiącu wydania go do użytkowania lub w miesiącu następnym (art. 16f ust. 3 ustawy o pdop),

2) dokonywaniu zbiorczych odpisów od zbliżonych rodzajem i przeznaczeniem grup środków trwałych (metoda amortyzacji grupowej),

3) dokonanie jednorazowego odpisu w wysokości 30% wartości fabrycznie nowych środków trwałych, zaliczanych do grup 3-6 KŚT, w pierwszym roku podatkowym, w którym środki te zostały wprowadzone do ewidencji. W następnym roku podatkowym podatnicy dokonują odpisów amortyzacyjnych od wartości początkowej przy zastosowaniu metody liniowej (z możliwością podwyższania stawek) lub metody degresywnej (art. 16k ust. 4, 5,6 ustawy o pdop).

Ponieważ przepisy podatkowe nie wymieniają inwentarza żywego jako składnika środków trwałych (jest on zaliczany do tej kategorii jedynie dla celów bilansowych), w związku z tym nie prowadzi się odpisów amortyzacyjnych od tego elementu aktywów jednostek gospodarczych.

Wartości niematerialne i prawne amortyzuje się według metod dotyczących środków trwałych. Zatem czas rozpoczęcia i zakończenia amortyzowania oraz wszystkie zasady brane pod uwagę przy ustalaniu czasu i metody amortyzacji są analogiczne, jak przy środkach

85

Wyszukiwarka

Podobne podstrony:

obligacyjny. Zasada ta jest ściśle związana z zasadą sukcesji singularnej. Niesie to za sobą wiele

łuki0030 Belka wezgłowiowa Obliczanie elementu wezgłowiowego jest ściśle związane z przekazywaniem s

emo koło 3 -intymność, życzliwość, bezinteresowność 12.Semantyzacja jest -ściśle związania z

img044 Zdaniem E T. Halla196 zmysł przestrzeni u ludzi jest ściśle związany z ich doświadczeniami ku

IDENTYFIKACJA KONKURENCJI Konkurencja jest ściśle związana ze strukturą podmiotową i przedmiotową

■ Cel zobowiązania - stosunek zobowiązaniowy jest ściśle związany z realizacj

Informacje o UczelniBiblioteka Profil Biblioteki jest ściśle związany z kierunkami i specjalnościami

Ciepło ziemi Temperatura warstw powierzchniowych Ziemi jest ściśle związana ze zmianami dobowymi i

Ciepło ziemi Temperatura warstw powierzchniowych Ziemi jest ściśle związana ze zmianami dobowymi i

ODDYCHANIE Czynność mówienia jest ściśle związana z oddychaniem. Aparat oddechowy, składający się z

10 (13) 164 8. Pewne funkcje specjalneFunkcja gamma Funkcja ta jest ściśle związana z obliczaniem si

CELE POSTĘPOWANIA DIAGNOSTYCZNEGO diagnoza kliniczna jest ściśle związana z obszarem praktyki

WYTRZYMAŁOŚĆ MATERIAŁÓW JEST ŚCISŁE ZWIĄZANA Z PRZEDMIOTEM PODSTAWY KONSTRUKCJI MASZYN (CZĘŚCI

Rozdzielczość Termin rozdzielczość jest ściśle związany z procesem dzielenia wydruku papierowego lub

Wybór konkretnej metody jest ściśle związany z: •celem badania, •liczebnością zbiorowości

DSCF7227 FOTOODDYCHANIE Występuje tylko w komórkach fotosyntsyntetyzujących, jest ściśle związa

więcej podobnych podstron