scanP9

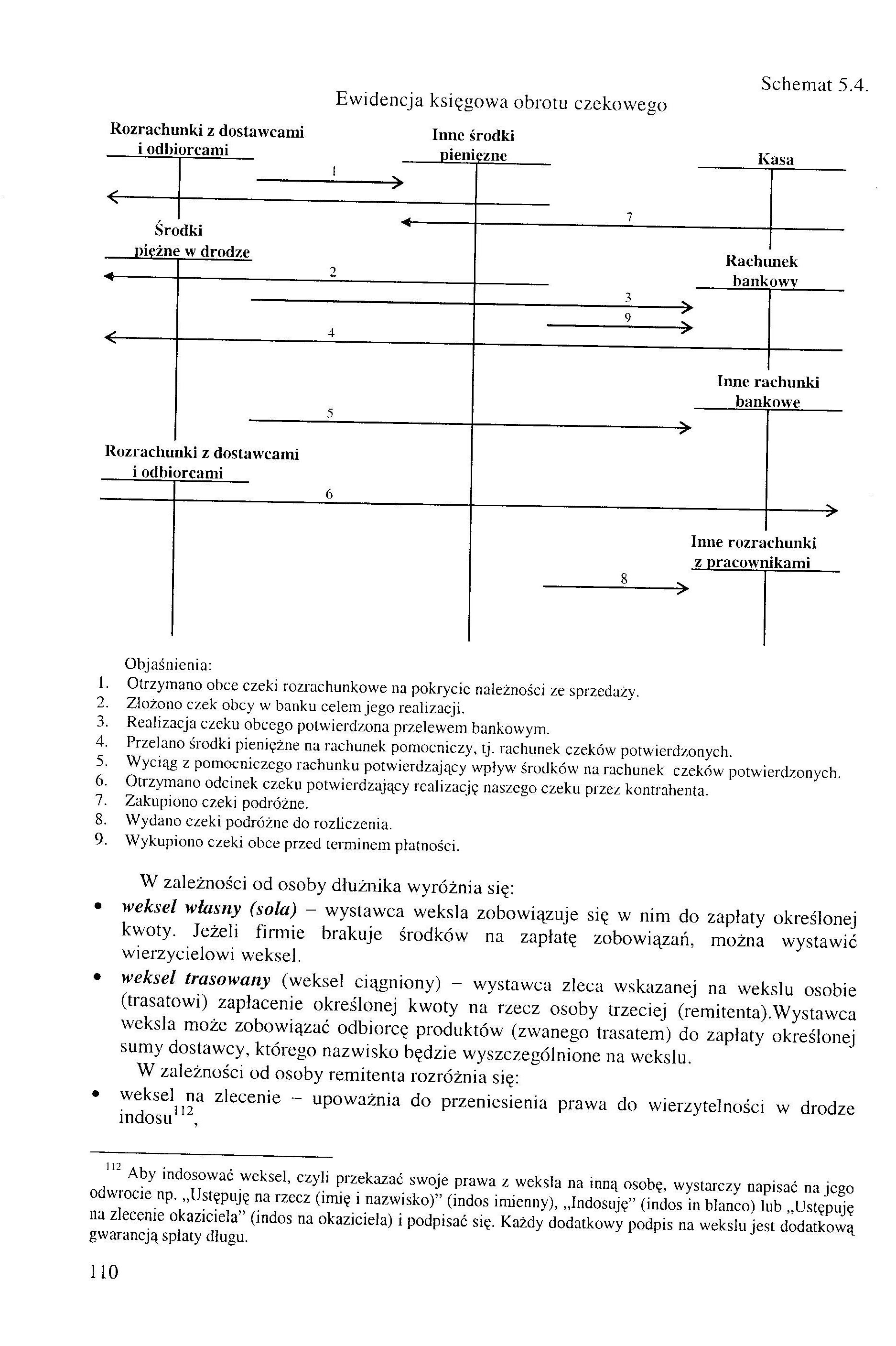

Schemat 5.4.

Ewidencja księgowa obrotu czekowego

Rozrachunki z dostawcami Inne środki

i odbiorcami pieniężne_ _Kasa

|

-I-> | |||

|

s. Śro piężne |

7 | ||

|

dki w drodze 2 |

Rachi bank |

nek owv | |

|

4 |

-2-i | ||

|

V Rozruchu i odbi |

5 |

Inne ra bani |

chunki towe |

|

nki z dostawcami orcami 6 |

s | ||

|

Inne rozra z pracowr -g-* |

chunki likami |

Objaśnienia:

1. Otrzymano obce czeki rozrachunkowe na pokrycie należności ze sprzedaży.

2. Złożono czek obcy w banku celem jego realizacji.

3. Realizacja czeku obcego potwierdzona przelewem bankowym.

4. Przelano środki pieniężne na rachunek pomocniczy, tj. rachunek czeków potwierdzonych.

5. Wyciąg z pomocniczego rachunku potwierdzający wpływ środków na rachunek czeków potwierdzonych.

6. Otrzymano odcinek czeku potwierdzający realizację naszego czeku przez kontrahenta.

7. Zakupiono czeki podróżne.

8. Wydano czeki podróżne do rozliczenia.

9. Wykupiono czeki obce przed terminem płatności.

W zależności od osoby dłużnika wyróżnia się:

• weksel własny (sola) - wystawca weksla zobowiązuje się w nim do zapłaty określonej kwoty. Jeżeli firmie brakuje środków na zapłatę zobowiązań, można wystawić wierzycielowi weksel.

• weksel trasowany (weksel ciągniony) - wystawca zleca wskazanej na wekslu osobie (trasatowi) zapłacenie określonej kwoty na rzecz osoby trzeciej (remitenta).Wystawca weksla może zobowiązać odbiorcę produktów (zwanego trasatem) do zapłaty określonej sumy dostawcy, którego nazwisko będzie wyszczególnione na wekslu.

W zależności od osoby remitenta rozróżnia się:

• weksel na zlecenie - upoważnia do przeniesienia prawa do wierzytelności w drodze indosu112,

n" Aby indosować weksel, czyli przekazać swoje prawa z weksla na inną osobę, wystarczy napisać na jego odwrocie np. „Ustępuję na rzecz (imię i nazwisko)” (indos imienny), „Indosuję” (indos in blanco) lub „Ustępuję na zlecenie okaziciela” (indos na okaziciela) i podpisać się. Każdy dodatkowy podpis na wekslu jest dodatkową gwarancją spłaty długu.

110

Wyszukiwarka

Podobne podstrony:

scanP3 Schemat 5.1. Ewidencja księgowa środków pieniężnych w kasie Rachune k

scanS1 Schemat 6.5. Ewidencja księgowa na koncie „Rozrachunki z urzędem celnym” Rachunek bankowy Sp)

schemat ewidencji towarów w?nach sprzedaży SCHEMAT EWIDENCJI TOWARÓW W CENACH SPRZEDAŻY Rozrachunk

ewidencja innych śr pieniężnych Ewidencja księgowa innych środków pieniężnych 1 - Kasa &

ewidencja innych śr pieniężnych Ewidencja księgowa innych środków pieniężnych 1 - Kasa &

schemat ewidencji produktów gotowych Rozrachunki z do»tąwcam»Schemat ewidencji produktówgotowych Roz

Rachunkowość wiedzy Schemat 2. Księgowanie kosztów wiedzy i rozrachunków z tytułu pozyskania

SCHEMAT UKŁADU JEDNOSTEK MODUŁOWYCH 412[01].Z1 Ewidencja księgowa działalności

scanS7 Schemat 6.9.Ewidencja rozrachunków z tytułu wynagrodzeń Kasa la Rozrachunki z tytułu

scanb8 Schemat 10.8. Ewidencja kosztów obrotu wewnętrznego Wyroby gotowe Kosz

ewidencja rozrachunków z odbiorcami EWIDENCJA ROZRACHUNKÓW Z ODBIORCAMI Inne konta 200 - Rozrachun

448 ARTYKUŁY ZMIANY W SCHEMACIE W ustawieniu księgozbioru w układzie działowym przyjęto zasadę, że n

4-2. Określenie zasad podziału. Prowadzenie ewidencji księgowej w sposób umożliwiający

rozdział 2 01 ___________io2QltAL- W przedsiębiorstwie CERKAM Sp. z o.o. na podstawie ewidencji księ

201-TEXT OFICYNA WYDAWNICZA 1 000,00 Rozrachunki z dostawcami 201-TNT TNT Express Worldwide Sp. z

Slajd11 3 Zalety karty podatkowej •brak obowiązku prowadzenia ewidencji księgowych •niezmienna wysok

więcej podobnych podstron