scanP3

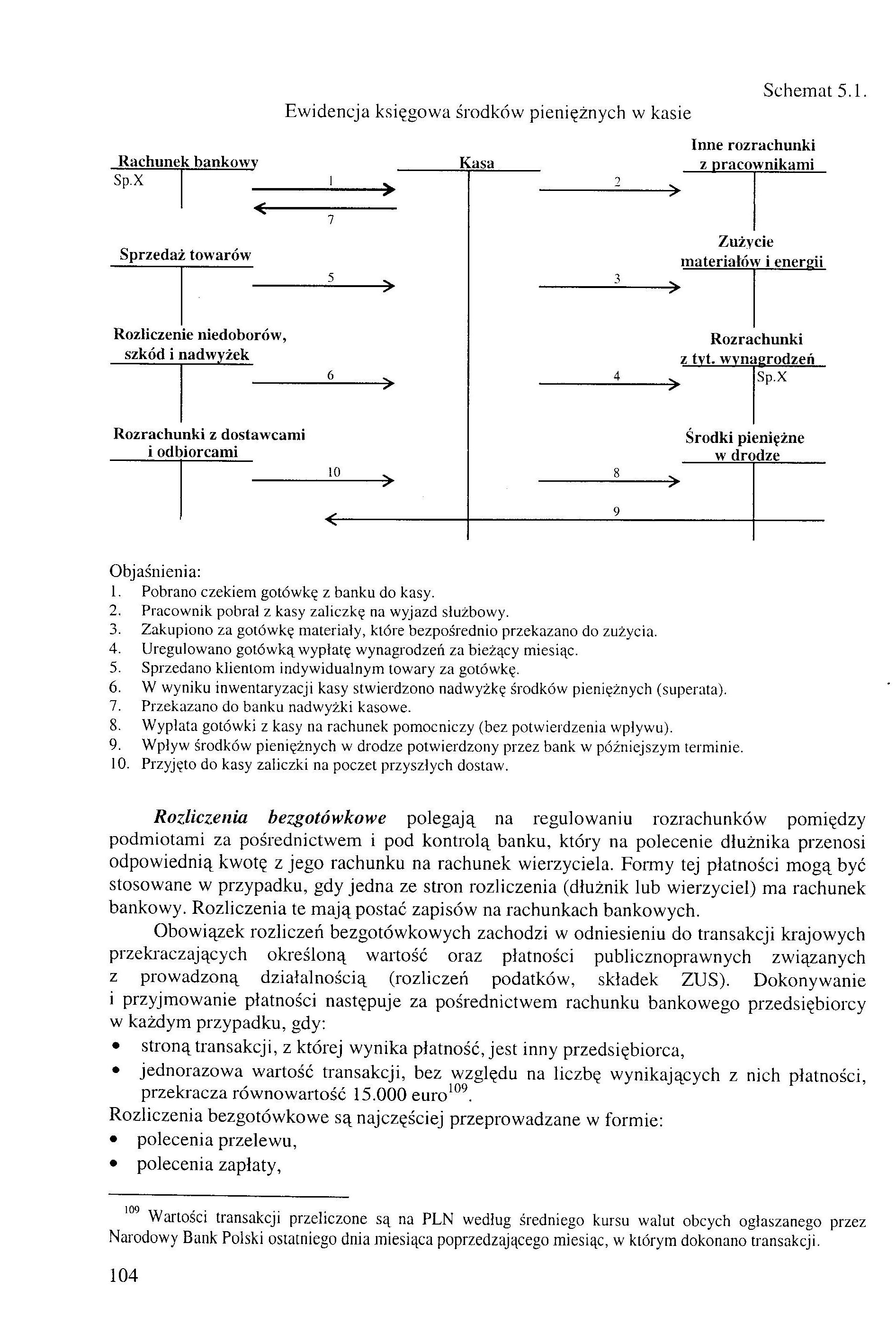

Schemat 5.1.

Ewidencja księgowa środków pieniężnych w kasie

|

Rachune |

k bankowy |

|

Sp.X |

< |

Kasa

Inne rozrachunki z pracownikami

Sprzedaż towarów

Zużycie

materiałów i energii

Rozliczenie niedoborów, szkód i nadwyżek

Rozrachunki z tvt. wynagrodzeń

Sp.X

Środki pieniężne w drodze

Rozrachunki z dostawcami i odbiorcami

10

Objaśnienia:

1. Pobrano czekiem gotówkę z banku do kasy.

2. Pracownik pobrał z kasy zaliczkę na wyjazd służbowy.

3. Zakupiono za gotówkę materiały, które bezpośrednio przekazano do zużycia.

4. Uregulowano gotówką wypłatę wynagrodzeń za bieżący miesiąc.

5. Sprzedano klientom indywidualnym towary za gotówkę.

6. W wyniku inwentaryzacji kasy stwierdzono nadwyżkę środków pieniężnych (superata).

7. Przekazano do banku nadwyżki kasowe.

8. Wyplata gotówki z kasy na rachunek pomocniczy (bez potwierdzenia wpływu).

9. Wpływ środków pieniężnych w drodze potwierdzony przez bank w późniejszym terminie.

10. Przyjęto do kasy zaliczki na poczet przyszłych dostaw.

Rozliczenia bezgotówkowe polegają na regulowaniu rozrachunków pomiędzy podmiotami za pośrednictwem i pod kontrolą banku, który na polecenie dłużnika przenosi odpowiednią kwotę z jego rachunku na rachunek wierzyciela. Formy tej płatności mogą być stosowane w przypadku, gdy jedna ze stron rozliczenia (dłużnik lub wierzyciel) ma rachunek bankowy. Rozliczenia te mają postać zapisów na rachunkach bankowych.

Obowiązek rozliczeń bezgotówkowych zachodzi w odniesieniu do transakcji krajowych przekraczających określoną wartość oraz płatności publicznoprawnych związanych z prowadzoną działalnością (rozliczeń podatków, składek ZUS). Dokonywanie i przyjmowanie płatności następuje za pośrednictwem rachunku bankowego przedsiębiorcy w każdym przypadku, gdy:

• stroną transakcji, z której wynika płatność, jest inny przedsiębiorca,

• jednorazowa wartość transakcji, bez względu na liczbę wynikających z nich płatności, przekracza równowartość 15.000 euro109.

Rozliczenia bezgotówkowe są najczęściej przeprowadzane w formie:

• polecenia przelewu,

• polecenia zapłaty,

109 Wartości transakcji przeliczone są na PLN według średniego kursu walut obcych ogłaszanego przez Narodowy Bank Polski ostatniego dnia miesiąca poprzedzającego miesiąc, w którym dokonano transakcji.

104

Wyszukiwarka

Podobne podstrony:

scanS1 Schemat 6.5. Ewidencja księgowa na koncie „Rozrachunki z urzędem celnym” Rachunek bankowy Sp)

rozrachunków i odbywa się w KDPW na drodze przelewu środków pieniężnych pomiędzy rachunkami

Informacja dodatkowa do sprawozdania 3. Objaśnienia struktury środków pieniężnych do rachunku

114 3 Tablica 3.3. Ewidencja innych środków pieniężnych Konto 141 „Inne środki

EWIDENCJA INNYCH ŚRODKÓW PIENIĘŻNYCH Kas a 100 Sp 6500 4000 +- Inne $ rodki pieniężne

scanH9 4.7.1. Ewidencja zmian w stanie środków trwałych Do ewidencji księgowej środków trwałych służ

scanP9 Schemat 5.4. Ewidencja księgowa obrotu czekowego Rozrachunki z dostawcami I

P7031520 Zadanie 1 Oblicz, tle musisz teraz zainwestować środków- pieniężnych na rachunek; .........

S 2 faktu wystawionej na dzień bilansowy różnic kursowych z tytułu wyceny środków pieniężnych na rac

rach fin WNE - Rachunkowość finansowa - zadania 6. EWIDENCJA ŚRODKÓW PIENIĘŻNYCH I PAPIERÓW WARTOŚCI

DSC00243 (14) 18 Rachunek przepływów pieniężnych Schemat 1.1. Zakres środków pieniężnych Zakres środ

Rachunkowość - Aktywa pienię ne - rozliczenia gotówkowe Do ewidencji księgowej operacji kasowych słu

ewidencja innych śr pieniężnych Ewidencja księgowa innych środków pieniężnych 1 - Kasa &

ewidencja innych śr pieniężnych Ewidencja księgowa innych środków pieniężnych 1 - Kasa &

więcej podobnych podstron