scanS1

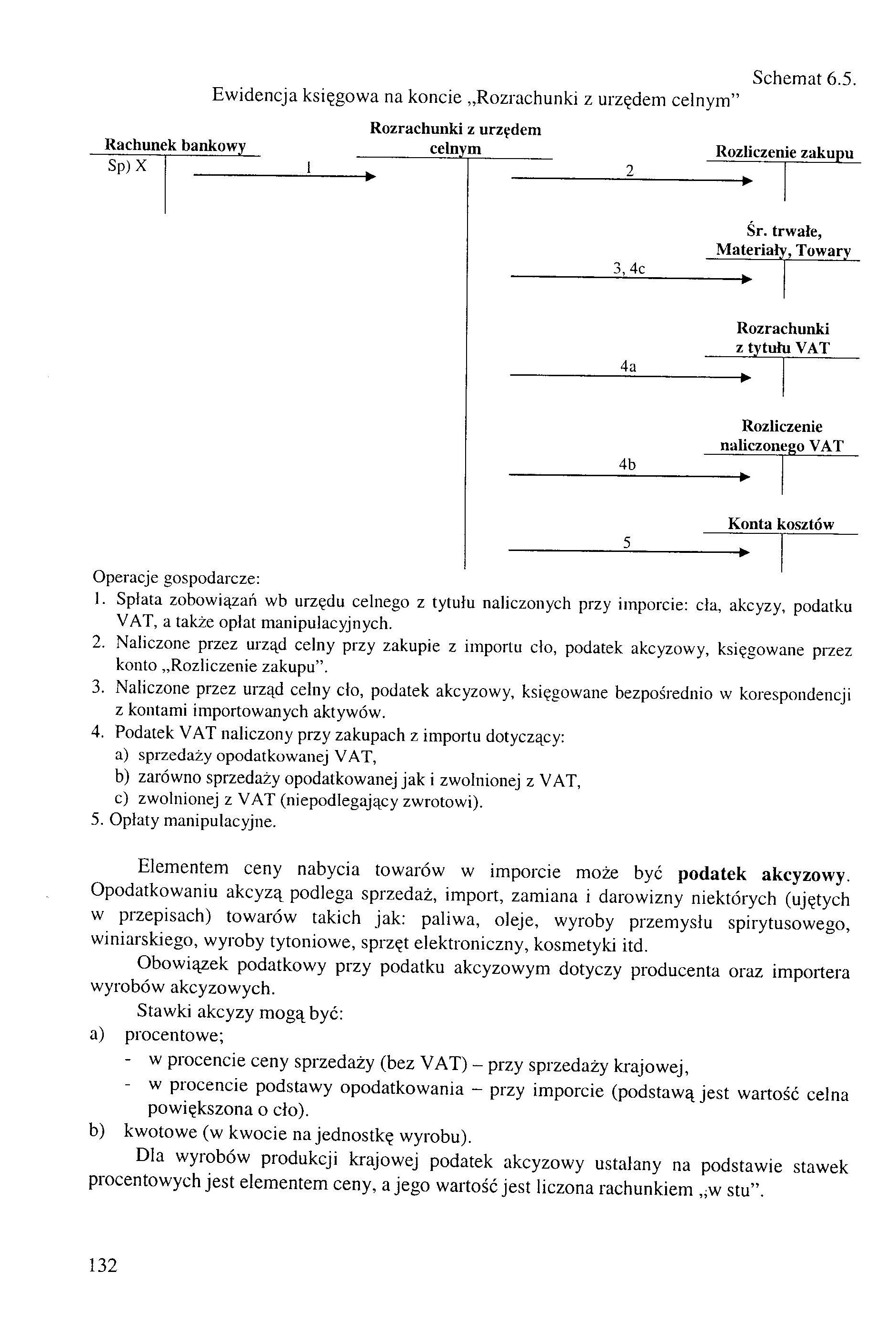

Schemat 6.5.

Ewidencja księgowa na koncie „Rozrachunki z urzędem celnym”

Rachunek bankowy

Sp)X _

Rozrachunki z urzędem _celnym_

> -

2

Rozliczenie zakupu -►

Śr. trwale, Materiały, Towary

3, 4c

-►

Rozrachunki z tytułu VAT

Rozliczenie naliczonego YAT

Konta kosztów

Operacje gospodarcze:

1. Splata zobowiązań wb urzędu celnego z tytułu naliczonych przy imporcie: cla, akcyzy, podatku VAT, a także opłat manipulacyjnych.

2. Naliczone przez urząd celny przy zakupie z importu clo, podatek akcyzowy, księgowane przez konto „Rozliczenie zakupu”.

3. Naliczone przez urząd celny clo, podatek akcyzowy, księgowane bezpośrednio w korespondencji z kontami importowanych aktywów.

4. Podatek VAT naliczony przy zakupach z importu dotyczący:

a) sprzedaży opodatkowanej V AT,

b) zarówno sprzedaży opodatkowanej jak i zwolnionej z VAT,

c) zwolnionej z VAT (niepodlegający zwrotowi).

5. Opłaty manipulacyjne.

Elementem ceny nabycia towarów w imporcie może być podatek akcyzowy. Opodatkowaniu akcyzą podlega sprzedaż, import, zamiana i darowizny niektórych (ujętych w przepisach) towarów takich jak: paliwa, oleje, wyroby przemysłu spirytusowego, winiarskiego, wyroby tytoniowe, sprzęt elektroniczny, kosmetyki itd.

Obowiązek podatkowy przy podatku akcyzowym dotyczy producenta oraz importera wyrobów akcyzowych.

Stawki akcyzy mogą być:

a) procentowe;

- w procencie ceny sprzedaży (bez VAT) - przy sprzedaży krajowej,

- w procencie podstawy opodatkowania - przy imporcie (podstawą jest wartość celna powiększona o cło).

b) kwotowe (w kwocie na jednostkę wyrobu).

Dla wyrobów produkcji krajowej podatek akcyzowy ustalany na podstawie stawek procentowych jest elementem ceny, a jego wartość jest liczona rachunkiem „w stu”.

132

Wyszukiwarka

Podobne podstrony:

scanP3 Schemat 5.1. Ewidencja księgowa środków pieniężnych w kasie Rachune k

scanP9 Schemat 5.4. Ewidencja księgowa obrotu czekowego Rozrachunki z dostawcami I

scanT7 Faktury ujęte na koncie „Rozliczenie zakupu”, które do końca okresu sprawozdawczego nie znala

DSC01409 / m zad. 2 (10 punktów) W jednostce gospodarczej stan początkowy na koncie „Rozrachunki z t

DSC01425 zad. 2 (10 punktów) W jednostce gospodarczej stan początkowy na koncie „Rozrachunki z tytuł

DSC01460 zad. 3 (10 pkt) W jednostce gospodarczej stan początkowy na koncie „Rozrachunki z tytułu VA

Zakup i sprzedaż na podstawie Fa VAT1.3. Ewidencja zakupów na podstawie Faktur VAT Schemat ewidencji

img011 2 Ewidencja wyrobów gotowych Ewidencja wyrobów gotowych jest prowadzona na koncie 601 „Wyroby

448 ARTYKUŁY ZMIANY W SCHEMACIE W ustawieniu księgozbioru w układzie działowym przyjęto zasadę, że n

rozdział 2 01 ___________io2QltAL- W przedsiębiorstwie CERKAM Sp. z o.o. na podstawie ewidencji księ

110 3 Schemat 3.1. Ewidencja operacji bankowych 310 „Rozrachunki 100 „Kasa” 130

Inwestycje niefinansowe Ewidencja inwestycji przebiega na koncie bilansowym „Inwestycje niefinansowe

Konto „Rozrachunki z odbiorcami” służy do ewidencji księgowej bezspornych należności z tytułu

więcej podobnych podstron