scanY3

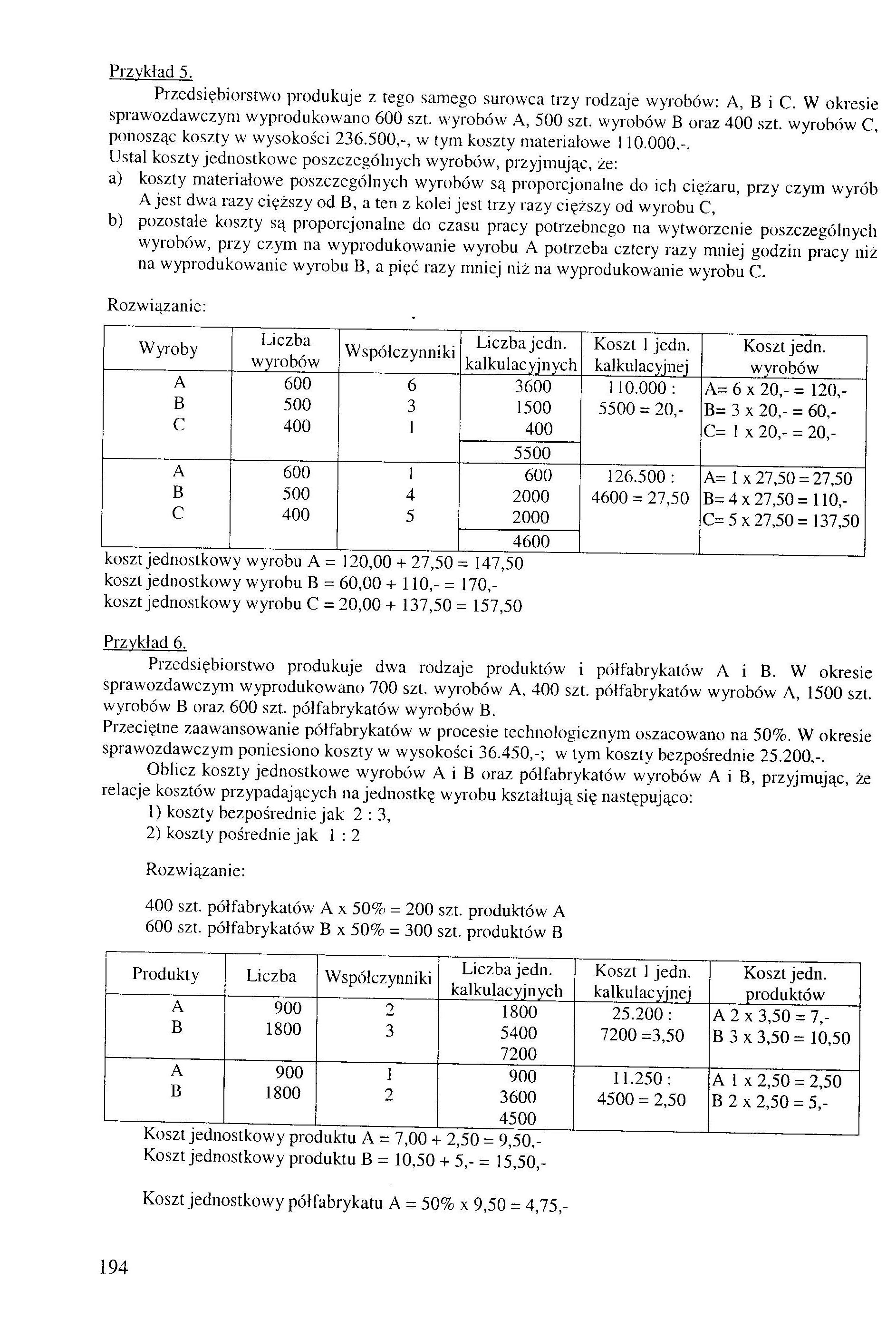

Przykład 5.

Przedsiębiorstwo produkuje z tego samego surowca trzy rodzaje wyrobów: A, B i C. W okresie sprawozdawczym wyprodukowano 600 szt. wyrobów A, 500 szt. wyrobów B oraz 400 szt. wyrobów C, ponosząc koszty w wysokości 236.500,-, w tym koszty materiałowe 110.000,-.

Ustal koszty jednostkowe poszczególnych wyrobów, przyjmując, że:

a) koszty materiałowe poszczególnych wyrobów są proporcjonalne do ich ciężaru, przy czym wyrób A jest dwa razy cięższy od B, a ten z kolei jest trzy razy cięższy od wyrobu C,

b) pozostałe koszty są proporcjonalne do czasu pracy potrzebnego na wytworzenie poszczególnych wyrobów, przy czym na wyprodukowanie wyrobu A potrzeba cztery razy mniej godzin pracy niż na wyprodukowanie wyrobu B, a pięć razy mniej niż na wyprodukowanie wyrobu C.

Rozwiązanie:

|

Wyroby |

Liczba wyrobów |

Współczynniki |

Liczba jedli, kalkulacyjnych |

Koszt 1 jedn. kalkulacyjnej |

Koszt jedn. wyrobów |

|

A |

600 |

6 |

3600 |

110.000 : |

A= 6 x 20.- = 120,- |

|

B |

500 |

3 |

1500 |

5500 = 20,- |

B= 3 x 20,- = 60,- |

|

C |

400 |

1 |

400 |

C= 1 x 20,- = 20,- | |

|

5500 | |||||

|

A |

600 |

1 |

600 |

126.500 : |

A= 1 x 27,50 = 27,50 |

|

B |

500 |

4 |

2000 |

4600 = 27,50 |

B= 4x27,50 =110,- |

|

C |

400 |

5 |

2000 |

O 5x27,50= 137,50 | |

|

4600 |

koszt jednostkowy wyrobu A = 120,00 + 27,50 = 147,50 koszt jednostkowy wyrobu B = 60,00 + 110,-= 170,-koszt jednostkowy wyrobu C = 20,00 + 137,50 = 157,50

Przykład 6.

Przedsiębiorstwo produkuje dwa rodzaje produktów i półfabrykatów A i B. W okresie sprawozdawczym wyprodukowano 700 szt. wyrobów A, 400 szt. półfabrykatów wyrobów A, 1500 szt. wyrobów B oraz 600 szt. półfabrykatów wyrobów B.

Przeciętne zaawansowanie półfabrykatów w procesie technologicznym oszacowano na 50%. W okresie sprawozdawczym poniesiono koszty w wysokości 36.450,-; w tym koszty bezpośrednie 25.200,-.

Oblicz koszty jednostkowe wyrobów A i B oraz półfabrykatów wyrobów A i B, przyjmując, że relacje kosztów przypadających na jednostkę wyrobu kształtują się następująco:

1) koszty bezpośrednie jak 2 : 3,

2) koszty pośrednie jak 1 : 2

Rozwiązanie:

400 szt. półfabrykatów A x 50% = 200 szt. produktów A 600 szt. półfabrykatów B x 50% = 300 szt. produktów B

|

Produkty |

Liczba |

Współczynniki |

Liczba jedn. kalkulacyjnych |

Koszt 1 jedn. kalkulacyjnej |

Koszt jedn. produktów |

|

A |

900 |

2 |

1800 |

25.200 : |

A 2 x 3,50 = 7,- |

|

B |

1800 |

3 |

5400 7200 |

7200 =3,50 |

B 3 x 3,50= 10,50 |

|

A |

900 |

1 |

900 |

11.250 : |

A 1 x 2,50 = 2,50 |

|

B |

1800 |

2 |

3600 4500 |

4500 = 2,50 |

B 2 x 2,50 = 5,- |

Koszt jednostkowy produktu A = 7,00 + 2,50 = 9,50,-Koszt jednostkowy produktu B = 10,50 + 5,- = 15,50,-

Koszt jednostkowy półfabrykatu A = 50% x 9,50 = 4,75,-

194

Wyszukiwarka

Podobne podstrony:

skanuj0013 Zadanie 4. W pewnym przedsiębiorstwie produkcyjnym wytwarza się dziennie trzy rodzaje mie

Zadanie 3. Przedsiębiorstwo przemysłowi? wyrwana z tego samego surowca w jecfciym wydziale produkcyj

Badania operacyjr Zagadnienia programowania liniowego Przykład 3.1. Przedsiębiorstwo produkuje dwa

KALKULACJA PODZIAŁOWA WSPÓŁCZYNNIKOWA P wytw się 5 wyr z tego samego surowca i przy zastosowaniu pod

10373078q6075598440204U61700759369758268 o Zad. 2. (5 pkl.) Jednostka produkuje z tego samego matm.t

grubość, pojemność. Stosowana tam gdzie wyroby wytwarza się z tego samego surowca i podobną technolo

Przykład Przedsiębiorstwo produkuje wiertarki. Normalne miesięczne zdolności produkcyjne wynoszą 300

DSC01363 CZYNNIKI TECHMOLOGICZNO-TECMNICZNEi Nowa technologia Wprowadzenie nowej technologii produkc

Przykład 2 W przedsiębiorstwie produkcyjnym księgi rachunkowe za rok X wykazują m in. następujące

Przykład 2 W przedsiębiorstwie produkcyjnym księgi rachunkowe za rok X wykazują m.in. następujące

Przykład • Przedsiębiorstwo produkcyjne wytwarza wyrób gotowy, który

więcej podobnych podstron