46572

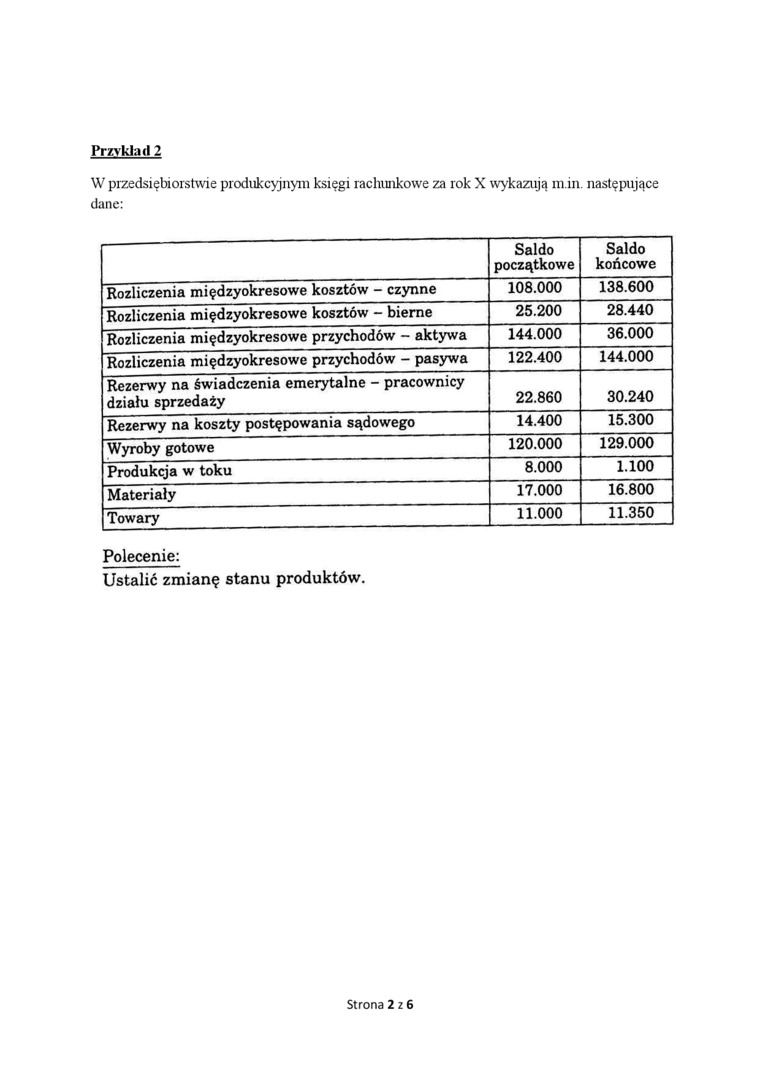

Przykład 2

W przedsiębiorstwie produkcyjnym księgi rachunkowe za rok X wykazują m in. następujące dane:

|

Saldo początkowe |

Saldo końcowe | |

|

Rozliczenia międzyokresowe kosztów - czynne |

108.000 |

138.600 |

|

Rozliczenia międzyokresowe kosztów - bierne |

25.200 |

28.440 |

|

Rozliczenia międzyokresowe przychodów - aktywa |

144.000 |

36.000 |

|

Rozliczenia międzyokresowe przychodów - pasywa |

122.400 |

144.000 |

|

Rezerwy na świadczenia emerytalne - pracownicy działu sprzedaży |

22.860 |

30.240 |

|

Rezerwy na koszty postępowania sądowego |

14.400 |

15.300 |

|

Wyroby gotowe |

120.000 |

129.000 |

|

Produkcja w toku |

8.000 |

1.100 |

|

Materiały |

17.000 |

16.800 |

|

Towary |

11.000 |

11.350 |

Polecenie:

Ustalić zmianę stanu produktów.

Strona 2 z 6

Wyszukiwarka

Podobne podstrony:

Przykład 2 W przedsiębiorstwie produkcyjnym księgi rachunkowe za rok X wykazują m.in. następujące

Badania operacyjr Zagadnienia programowania liniowego Przykład 3.1. Przedsiębiorstwo produkuje dwa

■ Rachunek zysków i strat Rachunekzyskówistrat za rok obrotowy od 01.01.2016 do

scanY3 Przykład 5. Przedsiębiorstwo produkuje z tego samego surowca trzy rodzaje wyrobów: A, B i C.

Przykład Przedsiębiorstwo produkuje wiertarki. Normalne miesięczne zdolności produkcyjne wynoszą 300

Zamknięcie rachunków za rok 1926. li?S»olittiic l< U :isy . P r z y o li ó

Przykład • Przedsiębiorstwo produkcyjne wytwarza wyrób gotowy, który

Przykład: Polityka jakości na przykładzie przedsiębiorstwa produkcyjnego „X” Misją „X” jako

SPRAWOZDANIE ZA 2007 ROK 14III. WYNIK FINANSOWY Rachunek wyników Spółki za 2007 rok wykazuje dodatni

Raport z badania sprawozdania finansowego za rok 009 WSzZ w Płocku Analiza Rachunku zysków i strat w

Rachunek wyników okres od 01 stycznia do 31 grudnia 2008 poz. Wyszczególnienie Kwota za rok

więcej podobnych podstron