rozdzał 5 02

$

Ł. Matuszak

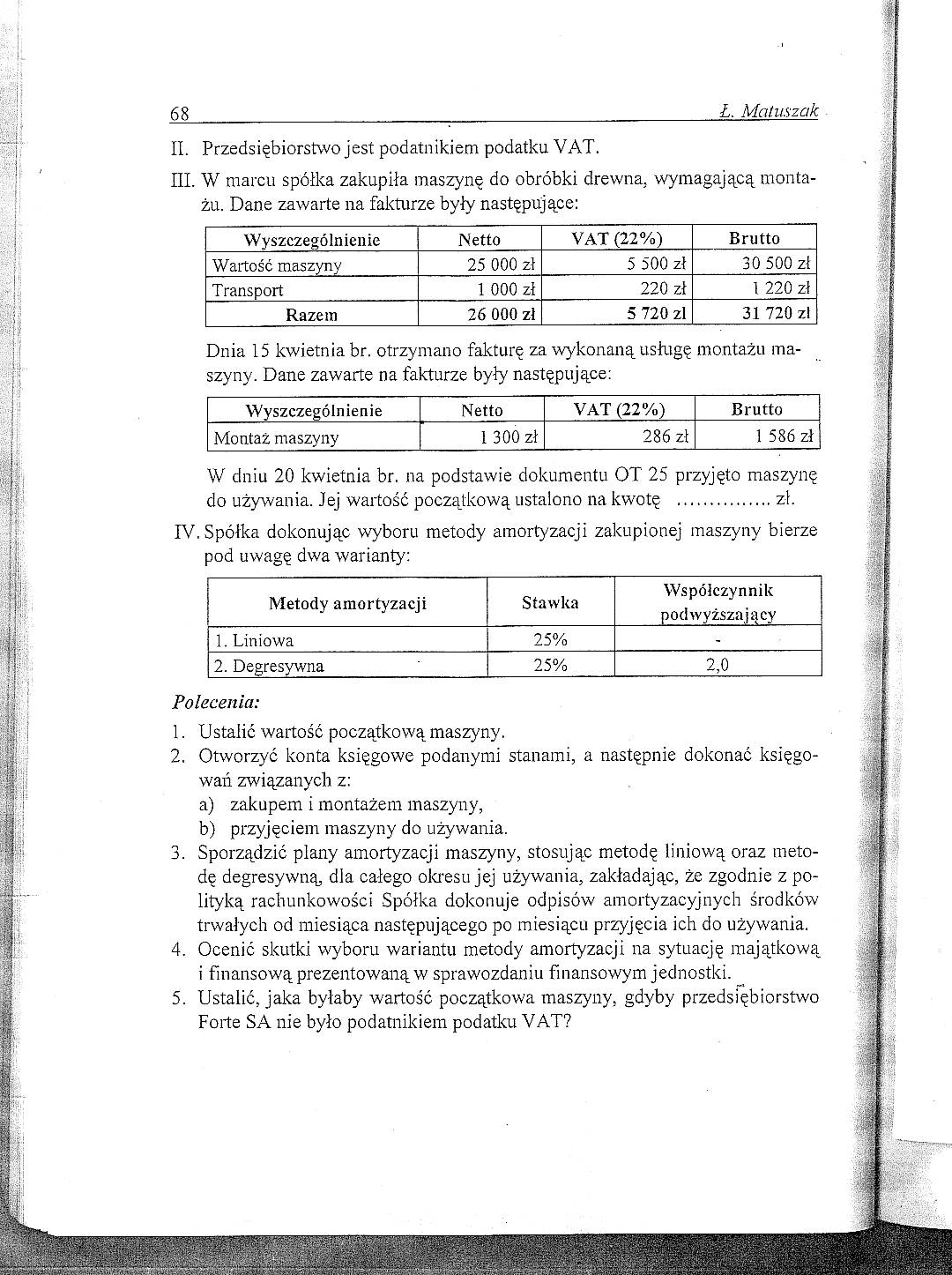

II. Przedsiębiorstwo jest podatnikiem podatku VAT.

III. W marcu spółka zakupiła maszynę do obróbki drewna, wymagającą montażu. Dane zawarte na fakturze były następujące:

|

Wyszczególnienie |

Netto |

VAT (22%) |

Brutto |

|

Wartość maszyny |

25 000 zł |

5 500 zł |

30 500 zł |

|

Transport |

1 000 zł |

220 zł |

1 220 zł |

|

Razem |

26 000 zł |

5 720 zł |

31 720 z! |

Dnia 15 kwietnia br. otrzymano fakturę za wykonaną usługę montażu maszyny. Dane zawarte na fakturze były następujące:

|

Wyszczególnienie |

Netto |

VAT (22%) |

Brutto |

|

Montaż maszyny |

1 300 zł |

286 zł |

1 586 zł |

W dniu 20 kwietnia br. na podstawie dokumentu OT 25 przyjęto maszynę do używania. Jej wartość początkową ustalono na kw'otę ...............zł.

W. Spółka dokonując wyboru metody amortyzacji zakupionej maszyny bierze pod uwagę dwa warianty:

|

Metody amortyzacji |

Stawka |

Współczynnik podwyższający |

|

1. Liniowa |

25% |

- |

|

2. Degresywna |

25% |

2,0 |

Polecenia:

1. Ustalić wartość początkową maszyny.

2. Otworzyć konta księgowe podanymi stanami, a następnie dokonać księgowań związanych z:

a) zakupem i montażem maszyny,

b) przyjęciem maszyny do używania.

3. Sporządzić plany amortyzacji maszyny, stosując metodę liniową oraz metodę degresywną, dla całego okresu jej używania, zakładając, że zgodnie z polityką rachunkowości Spółka dokonuje odpisów amortyzacyjnych środków trwałych od miesiąca następującego po miesiącu przyjęcia ich do używania.

4. Ocenić skutki wyboru wariantu metody amortyzacji na sytuację majątkową i finansową prezentowaną w sprawozdaniu finansowym jednostki.

5. Ustalić, jaka byłaby wartość początkowa maszyny, gdyby przedsiębiorstwo Forte SA nie było podatnikiem podatku VAT?

Wyszukiwarka

Podobne podstrony:

rach2 śf)cq.oco rcO.CCO cO.Oto GOCfiO Firma „Leks” nie jest podatnikiem podatku VAT. Ewidencję kosz

Zestaw II Kpttnt produkcyjno-uslugowa Y nie jest płatnikiem podatku VAT. Firma ewidencjonuje materia

zerówka rach (1) rM? Mla?* Założenia: spółka jesr podatnikiem podatku VAT, ewidencja materiałów prow

Zestaw II Kpttnt produkcyjno-uslugowa Y nie jest płatnikiem podatku VAT. Firma ewidencjonuje materia

DSC00211 ZESTAW 4 (jmif i i Salda wybranych kont w spółce z o.o. (podatnik podatku VAT) prowadzącej

Rachunkowosc kolos 2 Zestawi Firma handlowo-produkcyjna Y jest płatnikiem podatku VAT. Materiały ewi

Bud L 6, umowa GCB str 4 6. Odbiorca oświadcza, że jest płatnikiem podatku VAT, NIP: NIP 879 249 03

Rachunkowosc kolos 2 Zestawi Firma handlowo-produkcyjna Y jest płatnikiem podatku VAT. Materiały ewi

67264 rach 1 B Firma ..Amino nic jest podainikiem podatku VAT. Ewidencję kosztów prowadzi w układzi

ii według rożrr Autor Definicja strategii B.D. Henderson „Strategia przedsiębiorstwa jest

Karty podatkowej nie mogą wybrać wszyscy przedsiębiorcy. Jest ona przewidziana dla osób fizycznych

Zdjęcie0131 (6) kreślić, ii CRM jest narzędziem wspierającym prace przedstawiną handlowych i me zast

Wa&St Hydr20 W l ii i nulu

27271 img149 (6) Jednostka jest podatnikiem podstawowej stawki podatku VAT. Koszty ewidencjonowane s

więcej podobnych podstron