23 (16)

Dr Anna Goiec największa.

Reprezentowane teorie maja charakter statyczny i w rzeczywistości ich wartość i struktura kaoitałc

podlega ciągłym zmianom. (WoleOO *VCu Optyfutó, <&£,

k^ęM+<xwitlCC; . Vo jcojuAjuSc* ic* &*>&• itd^iosflu. LcxWk>lu

Teoria hierarchii źródeł finansowania 0 d T

(pecking order thery)

Przedsiębiorstwa preferują wykorzystanie kapitału wewnętrznego nad zewnętrznym jeśli firma musi sfinansować jakiś projekt to kolejność jest następująca:

• zyski zatrzymane;

• nadwyżka środków z działalności operacyjnej;

• dłużne papiery wartościowe;

• emisja akcji.

Jeśli zyski zatrzymane są większe od potrzeb to firma:

• spłaci zobowiązania

• zainwestuje w łatwo zbywalne papiery wartościowe (tworzy rezerwy finansowe „na wszelki wypadek") w „ostateczności,, wypłaci dywidendę.

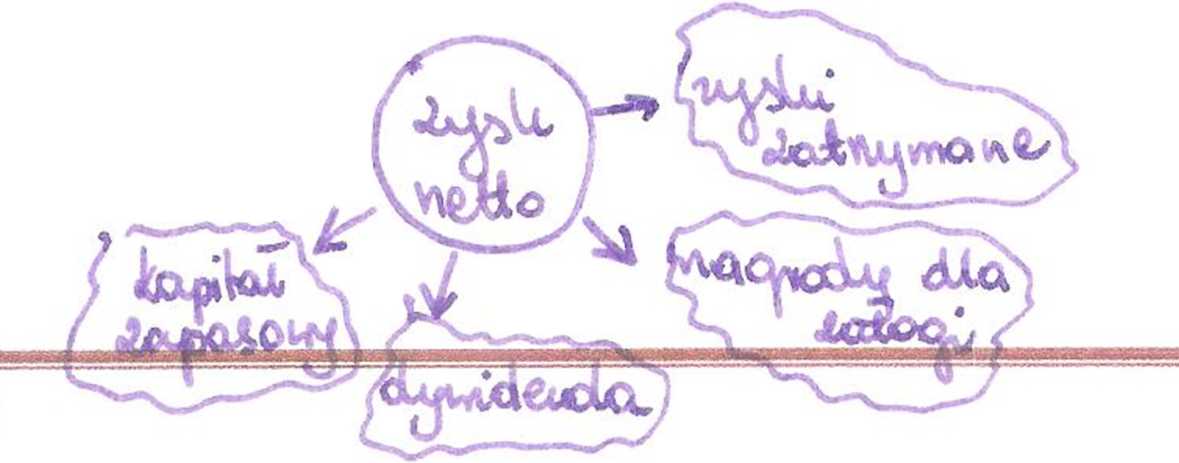

Dywidenda (lac. Dividendum - rzecz do podziału)- część zysku netto (po opodatkowaniu podatkiem dochodowym) spółki kapitałowej przeznaczona do podziału pomiędzy udziałowców lub akcjonariuszy Polityki dywidendy - decyzje rozstrzygające o tym, ile wygenerowanego przez firmę zysku wypłacić w postaci dywidendy, a ile zatrzymać w firmie i przeznaczyć na cele rozwojowe ij

wypłacać <-> inwestować

Rodzaje dywidend

^ zwyczajna - standardowa dywidenda pieniężna, część zwykłej działalności operacyjnej, wykonywana okresowo;

^ dodatkowa - zarząd sygnalizuje, ze ta część dywidendy może, ale nie musi być wypłacana w przyszłości;

^ specjalna - zarząd sygnalizuje, ze ta część dywidendy ma charakter jednorazowy

S likwidacyjna - część lub całość przedsiębiorstwa ulega likwidacji, stad przypływy do właścicieli.

Pieniężna

Odkupienie akcji - może sugerować, że firma nie ma możliwości dalszego dynamicznego rozwoju, WZA wybrało taka formę wypłaty dywidendy lub następuje restrukturyzacja akcjonariatu;

Objecie dodatkowych akcji za dywidendę (program re inwestycji dywidendy - oferowany np. przez firmy z rynku amerykańskiego);

Wielkość dywidendy

Na wypłaty wyższej dywidendy i wyższe wskaźniki wypłaty pozwolić mogą sobie na spółki: j^duże, o ograniczonych możliwościach inwestowania w projekty o dodatnich NPV, jednocześnie generujące trwałe, dodatnie wolne przepływy pieniężne (FCF) o dużym stopniu pewności, ^mające stosunkowo nieduży udział w strukturze kapitału (poniżej udziału optymalnego),

^,0 sprzyjającej wysokim wypłatom strukturze akcjonariatu.

Finanse przedsiębiorstw

Strona 14

Wyszukiwarka

Podobne podstrony:

skanowanie0013 TEORIA PRZEDSIĘBIORSTWA dr Anna Mazurkiewicz Mimo że każda organizacja charakteryzuje

scan0013 (23) 12 Własności regulatora proporcjonalnego opisuje się przy pomocy charakterystyk statyc

scan0013 (23) 12 Własności regulatora proporcjonalnego opisuje się przy pomocy charakterystyk statyc

Pomoce archiwalne: w jakim stopniu mogą być pomocne? 14-16 października 2016 dr Anna Laszuk Naczelna

D. FILOLOGIAOCENIE PODDANO 16 ZAJĘĆ DYDAKTYCZNYCH ŚREDNIA OCEN 4,3 Seminarium dyplomowe - dr Anna

(Pieczęć, nadruk właściwy dla nadawcy) Warszawa, 16.01.2013r. Pani dr Anna Nowak Naczelnik Wydziału

23. Dr Anna Seretny, dr Ewa Lipińska, dr hab. Przemysław Turek, dr Agnieszka

więcej podobnych podstron