6

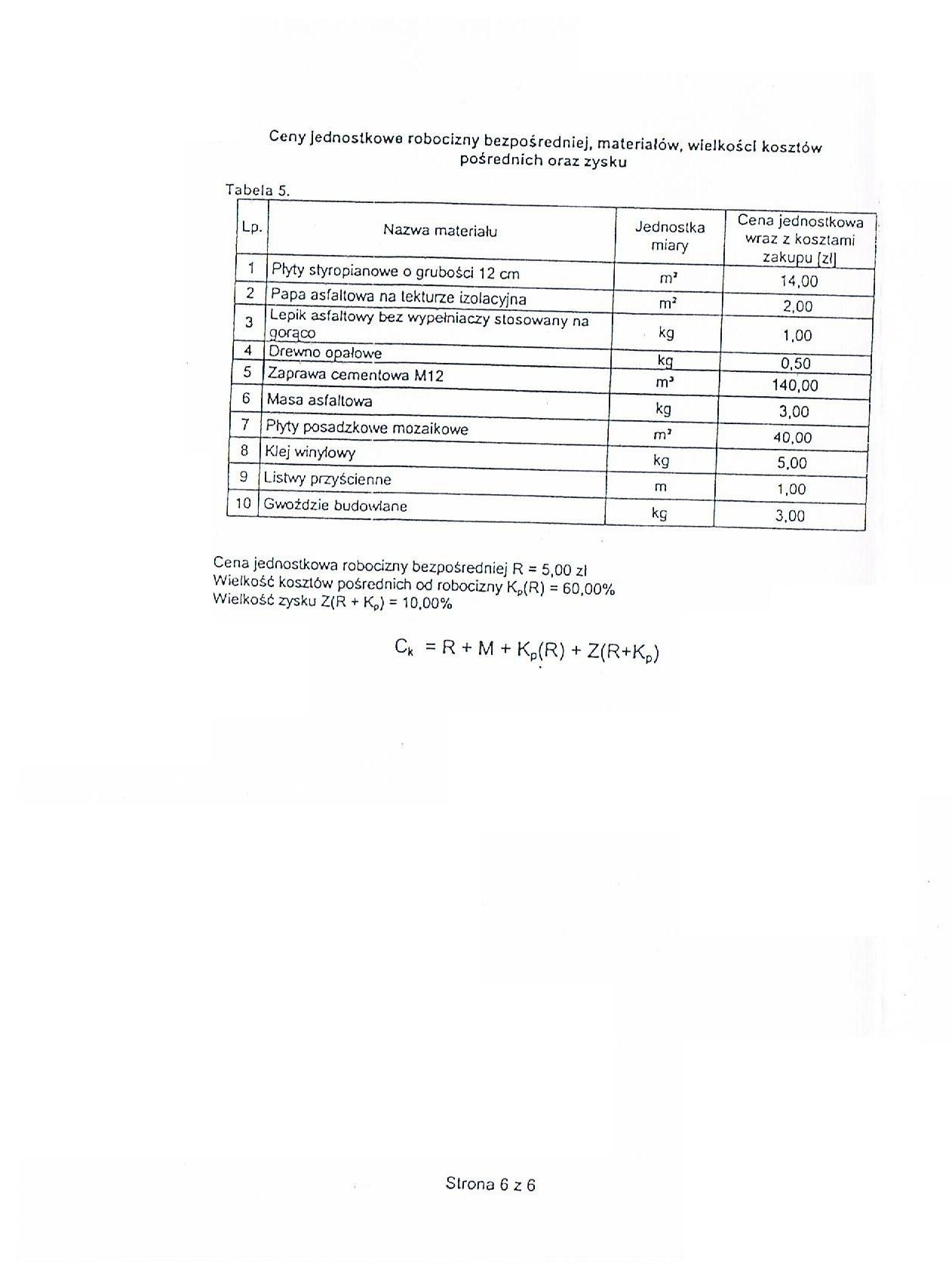

Ceny Jednostkowe robocizny bezpośredniej, materiałów, wielkości kosztów

pośrednich oraz zysku

Tabela 5.

|

Lp. |

Nazwa materiału |

Jednostka miary |

Cena jednostkowa j wraz z kosztami zakupu [zł] |

|

1 |

Płyty styropianowe o grubości 12 cm |

m2 |

14,00 |

|

2 |

Papa asfaltowa na lekturze izolacyjna |

m2 |

2,00 |

|

3 |

Lepik asfaltowy bez wypełniaczy stosowany na gorąco |

kg |

1,00 |

|

4 |

Drewno opałowe |

kq |

0,50 |

|

5 |

Zaprawa cementowa M12 |

m3 |

140,00 |

|

6 |

Masa asfaltowa |

kg |

3,00 |

|

7 |

Płyty posadzkowe mozaikowe |

m1 |

40,00 |

|

8 |

Klej winylowy |

kg |

5.00 |

|

9 |

Listwy przyścienne |

m |

1,00 |

|

10 |

Gwoździe budowlane |

kg |

3,00 |

Cena jednostkowa robocizny bezpośredniej R = 5,00 zl Wielkość kosztów pośrednich od robocizny KP(R) = 60,00% Wielkość zysku Z(R + Kp) = 10.00%

Ck = R + M + KP(R) + Z(R+KP)

Slrona 6 z 6

Wyszukiwarka

Podobne podstrony:

Załącznik 3. Ceny jednostkowe robocizny bezpośredniej, pracy sprzętu, materiałów,

DSCF8338 Klucze podziałowe dla kosztów pośrednich ■ Wielkość kosztów bezpośrednich

IMG?70 9. Oraz zbadano wpływ wielkości nieruchomości na jej ceny jednostkowe; Z analizy widać iż dro

M Feld TBM686 686 15. Koszty własne wyrobu15.2.2. Koszty robocizny bezpośredniej W skład kosztów rob

32222 skanowanie0076 (8) Strategie cen pparte na kosztach0 Strategia ceny z marżą i 4 wielkość koszt

33749 img@28 ąjąej % między wielkością mierzoną pośrednio a wielkość tan .ni rzonymi bezpośred. Błęd

■ jednostkowe koszty bezpośrednie 120 zł/szt 1 planowane koszty pośrednie dla 300 sztuk 27

Rachunkowość zarządcza (102) KOSZTY ZMIENNE Zmieniają się wraz z wielkością produkcji. Są to koszty

JEDNOSTKI MIAR WIELKOŚCI PODSTAWOWYCH (SI)MOL (mol) — jednostka miary ilości materii Mol to ilość ma

DSCR80 Koszt materiału bezpośredniego U JP i rozliczenie kosztów materiałów na

więcej podobnych podstron