metody wyceny zapasów

|

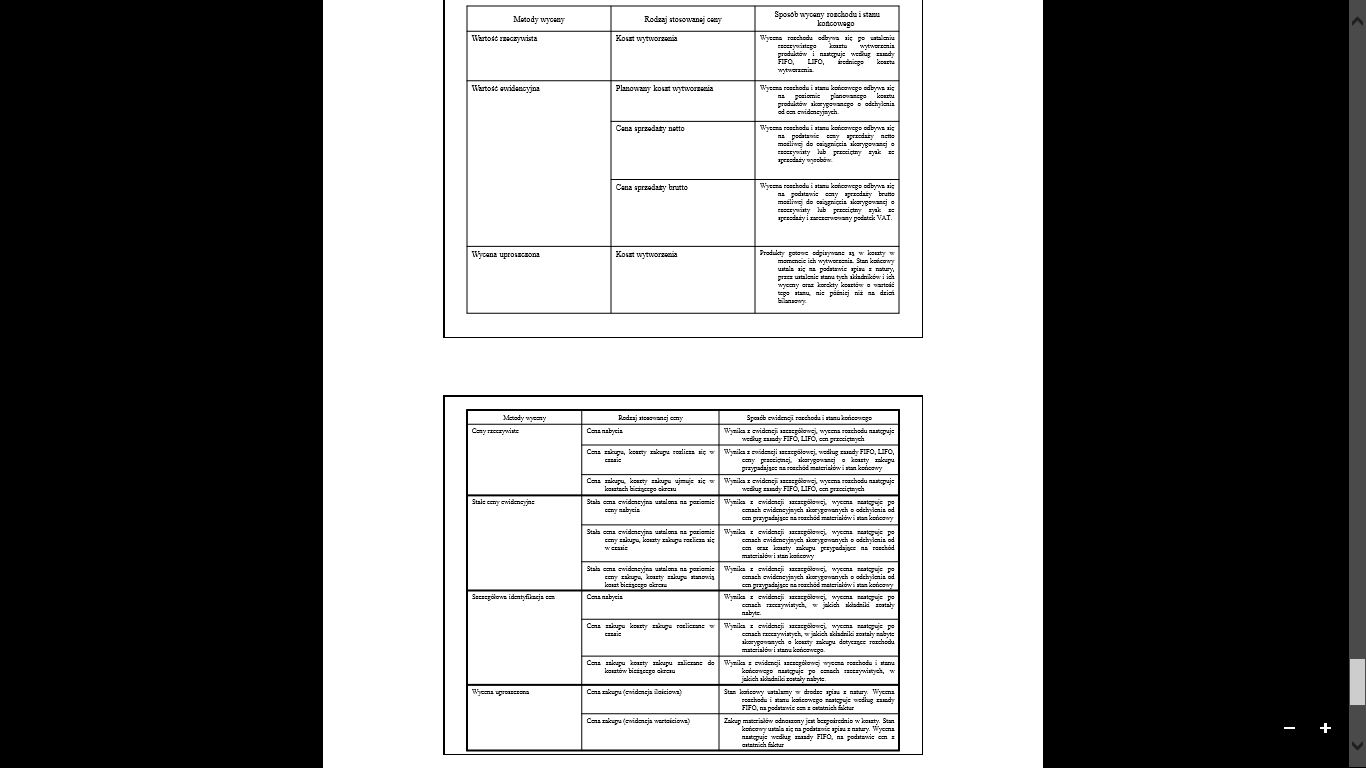

Mteody wyceny |

Rcćai »csonw ceny |

Sposób wyceny roicie d-c: Rzai końcowego |

|

Wirtoss neczywśts |

Kont wymoncea |

W>too rezenedz ocby*n ii; po maLai/z rzocr\^iitręe knaztc •A-.fAorzsiii pradziad** i mapuje 'Aziuj randy HIC. LIC, aroŚŁcęe kearez <mazma |

|

WirtoSi «wid«ccyjni |

Plscawisy kont wyttwnteia |

Wytcao rceorodc : itrsr kebcewcęo cAvn ii: na peBflmk pLons-łaaręe konsz piadJem akarype^anręe o odcfeyisiia od osi rvidsir*p*rfa |

|

Cau sprzedały nseio |

Wytcao rceorodc : itrsr kebcewcęo cAvn ii: na podrtrac sosy ipnrdary ne»e meelrre do :i-^rT.-7c;r akarypOKsej c rzeeryróty >zb ptzedętny zyik zc ijnwir,’ ^yocbon* | |

|

Cmi sprzedały bresto |

Wytcao rceorodc : itrsr kebcewcęo cAvn ii: nr pcditzvve omy iprzcdazy Łrznr 3ło«Irve do e*-a7T^ęrii akarypOKsej c rzeeryróty >zb ptzedętny zyik zc iprzcdazy i zacssermo«my podMtfc VaT. | |

|

Wyceni uprc;r:xoni |

Kont wymoncea |

/todskty powie odpzyneas i} *• ksnty i |

|

'zrzir «it na podatnie i^r; z mog,1, ;?ia umizd: nzm tyd imdticó? i ic!i wyemy cm hncty ke*z*r? o isrtoi: tcęc itazu ni: pccid tu nr dr isi bataon |

|

Xfceody ■wyemy |

Rodzaj aieonoisj ceny |

Spaeb rA*ieavr: rezenodz i Kaaukzócocpo |

|

Cmy rzcez\-A*I*r |

Csiznab.ńa |

Wynfla z ewidmep. izzzoęóórrci, nyrma rozchodu nar^pzj: •Aoiuj nad)1 FTFO, UFO, cai przesśpr-.ch |

|

Csir tixxę±, kc«t zakzę-z :orim tę xr CZuic |

Wyniki z cwday »zczepoievej icenjp zaizdy FIFO. UFO, caiy pczcck»ń łlccr.^wrfj o koizty zzkzpu pg.padr|iK ar rsciwś nrieneierA- i ran kcóorw.* | |

|

Csir zzkzpu kcazrr zakzpi zjad: xi; xr kentach trcz^cepe oirou |

Wynika z ewidmep. izzzoęóórrci, •Ayrena rozchodu nzr^puj: •Aoiuj nad)1 FTFO, UFO, cai przesśpr-.ch | |

|

Stair eeay CAideo^ys: |

Stan coir cwidsir.joa -zrzlcni nr pcr.c=i: czny nrb;.cir |

Wynika z c*.*.dsi:j. tzzzsęoie*»e\ -A-.-ccna zm^rro pc esiaor CAideno^p^oa akzgy^c*von;.zfe o odcłiyisiia od cen pg.para^ioe ar :ozd>od ononrió-A'; tan keóec-*-/ |

|

Stan coir cw.d31r.70a -zrzlcni nr pcr.c=i: car zakupi, kenty zakxę*z rezŁrzr «i; •a-czad: |

WyTŚka z z'.".dsi:T- izzzsęoie*»e\ -A-.-cena zm^rro pc esiror CAideno^p^oa akzgy^c*von;.zfe o odchyisiir od osi craz keazry zrk^j pgpcdacicr nr reeoród msoedriś? i ittn koóco-Ay | |

|

Siad coir cw.d31r.70a -zrzlcna nr pcr.c=i: ceny zaia^o, kznzty zikzpt r»r»;i kent B3i:^s ekrezi |

WyTŚka z cw-dsicj. izzzsęoie*»e\ -A-.-cena zm^rro pc esiror CAideno^p^oa akzgy^c*von;.zfe o odchyisiir od cai pz-.prrriłoe ar rozebed rmrr.ricrA-: ras k=óec-r/ | |

|

iZtacpóio*Ar idsit\£kzeja eon |

Csirnab.ńa |

WyTŚka z cw-dsicj. izzzsęoie*»c\ -A-.-coia zm^rro p*e coiror rzcrzvAin\oż, v ciciśi adadsin zoztab nair.tr |

|

Csir zakupi k:«zr zaki^r rozliczało xr cara i: |

WyTŚka z ZAidsiei- izzzsęoie*»c\ -A-.-coia zm^rro pc coiror rzezrrAi rr-ok, ■> ćkici ikiaerik. zoitrń* rrć^i: ikar.tjo-ias-.-di c kcłzt> zrk-p*j dcf.zz^zs rozenoda meoaaiŚ9 i stztrr końwAręc | |

|

Csir zzkzpu koarty zzkzpu rzi/a-n: de kentów bicz*ecpo ckrau |

WyTika z c*Avienęi aztzojóio^ę nycsr roecryoÓŁ i nm-i kopes*vc;o nrr^p-d: pc :=rch izeoz-.-Airyca, •a-jzk^ń ikiddk. zettsk/ nae-'.: | |

|

Wycena ię:oK3xa |

Csir rakzpz (cwldsicja Zcicio’**' |

Stzr kon:o'Ay rstalao*/ -» drodze ipu; z nxsjr: W-.^ena roeeiyośłi : rztb ksiccAzęc rait^u: oodźuę zajady FHO. na pcdziTAie ooa z crs/nlzz ŚU?or |

|

Csir rakzpz (cwldsicja ATTWtdo-AT; |

Zrkep rnaarbór*.* odneneny er: ocrpoiratiio w keizr.- Son koóce^vy' ursir i*t na pcditaoec ipira z narrry Wycaia nar^pd: r.-zdeir zraary FIFO. na podnrwi: cen z citrłn«di źsica: |

Wyszukiwarka

Podobne podstrony:

Metody wyceny zapasów Nazwa skrócona Zasada działania Podsumowanie FIFO Pierwsze

Cztery podstawowe metody wyceny Identyfikacji jednostkowej First in, first out (FIFO), ceny

Szkoła Główna Handlowa, Kolegium Nauk o Przedsiębiorstwie Podyplomowe Studia Metody Wyceny Spółki

Szkoła Główna Handlowa, Kolegium Nauk o Przedsiębiorstwie Podyplomowe Studia Metody Wyceny Spółki

Szkoła Główna Handlowa, Kolegium Nauk o Przedsiębiorstwie Podyplomowe Studia Metody Wyceny Spółki

Szkoła Główna Handlowa, Kolegium Nauk o Przedsiębiorstwie Podyplomowe Studia Metody Wyceny Spółki

Szkoła Główna Handlowa, Kolegium Nauk o Przedsiębiorstwie Podyplomowe Studia Metody Wyceny Spółki

Metody wyceny przedsiębiorstw 1. Wprowadzenie do metod wyceny przedsiębiorstw Wycena przedsiębiorstw

WPks - wartość przedsiębiorstwa dokonana na podstawie księgowej metody wyceny skorygowanych aktywów

Metody Wyceny Nieruchomości Bazujące Na Cenach 7 • • • - Szacowana wartość nieruchomości

Metody wyceny przedsiębiorstw • Metody majątkowe, • Metody dochodowe, •

116 Dariusz Siudak Celem artykułu jest sprecyzowanie rodzaju: 1) przesłanek, 2) funkcji, 3) metody w

8. METODY WYCENY MASZYN PODEJŚCIA Podejście kosztowe _Metoda odtworzeńiowa_

Literatura podstawowa [ 1 ] Winpenny J.T. (1995), Wartość środowiska. Metody wyceny ekonomicznej, PW

DSC03900 Majątkowe metody wyceny przedsiębiorstwa Majątkowe metody: • najstarsze m

rachunkowości zarządczej stosuje się różne metody wyceny oraz wprowadza nowe kryteria klasyfikacji k

111 Ewa Kucharska-Stasiak Wpływ współczesnych koncepcji wyceny na metodykę wyceny nieruchomości w

więcej podobnych podstron