rachunek016

Ą ~ P UjO p tc do bl SfK O "puci^/lćą d <S-: ‘i^ÓstKi

p> - /VLj LoSO^iCi iWiC -KoSt Ki p <YQxo\ CU Ol ■> t ( ^

5’ - /WytosowCt,vuCe -łWSt^W /W>*j>OVU0n CUc-n ti

.. 1 ' 3

a

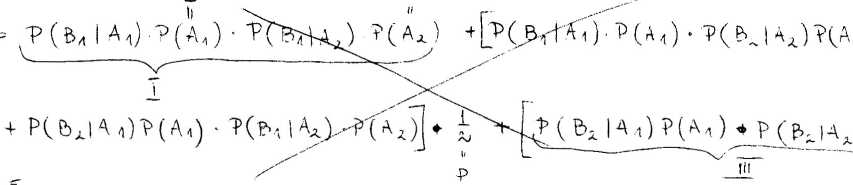

) ?(A ) -- 1(3) -?(P>) T 'T(A|5') ■?($')

i. i , 1

fe?a, 3 •*-

s + e

JA

48

J5

2

/X

t)xei.2- , ZlAŁAiALi

?(* ) T (A )

£

£

i 1 3 6

5. iS

C" ftV\^/OŁOA^(AAAA,lŁ "KmAg ,foA&t&j ,V jll /UfOlA^,

a)

Ą-^- AyvT'SlO'- n y A x' l'J

"g, , - AucOtL bt'0iX^2 ( ?>j.' +CUaX C-XXATYt€

p>j_ - X CG 'uu ZU/lM/l 'Wlj/tcS>C 'WtA .VvO bt'(Xl-t Kult 5 ' 5 ■ i.5

•X A - JoCClLU^ ( 0) - L^CWMUj. 5 ' p +

x A xU)vin-cOf i 6 '■ bt'cx«a. i • — J

c o 5

% Ob u. CC -i c .'n Ca. .-vuc c 'CO.-2/Vu>

i- -t JŁ , ii

a A ;i -i 5

>o

M

f

( M>^UTVŁU^_ Ą - >Ccu^ Jaó^Ce p '1 )

c

/iA3 *W'~vu fe' A —i biciu^kt—

PcuPt 4“ ' i ; -—- ( .AAi-AvM^cAe ^---twftfe—O - .0 )

^ S ^ £T ' '

T ( C) - — - ■*■ Ab- L e

A5

i +

il

■O

±5

o

ii . J3 jir , l

óo 50 sk.o O «L

- prouotopooi«jbteus-Wo -iuu‘ it'txvej a-o- lc.sc' 3v-ccnc.-i/i PcućC x b u,><mm

o

<W /y1/MXli b :

V T , - X

>j_ - SClKpŁ !OC<XOŁ Auctf, p * / , P :

i ||_ ' yl Aa.cCc<. ClGCICC -P /{ Qr~OifO.'VLÓ. i p r X

\ lii .- X -tujit wu)i/THt€ , p - o

1* (C/flI)

"p ( c)

*>) V(£IZ)

?(-0 ?(l |C) yf •

------ - £5

P(C)

Z =

15

Wyszukiwarka

Podobne podstrony:

Rachunkowość zarządcza (068) Do kosztów bezpośrednich zalicza się:

Rachunkowość zarządcza (068) Do kosztów bezpośrednich zalicza się:

Rachunkowość zarządcza (069) Do kosztów pośrednich zalicza się: * Koszty wydziałowe,

21952 str304 304 J. ZARYS RACHUNKU TENSOROWEGO Zadania do rozwiązania 1. Wyznaczyć składowe pochodne

ZAAWANSOWANA RACHUNKOWOŚĆ* FINANSOWAOD TEORII DO PRAKTYKI II MIlAftiMA n

N. RACHUNEK OSOBISTY WŁAŚCIWY DO ZWROTU NADPŁATY Jeżeli z zeznania wynika nadpłata w tej części możn

M. RACHUNEK OSOBISTY WŁAŚCIWY DO ZWROTU NADPŁATY Jeżeli z zeznania wynika nadpłata w tej części możn

Metody ilościowe i jakościowe w finansach i rachunkowości Egzamin Informacje: 1. d

Rok akademicki 2010/2011Semestr IV, dr I. EmerlingPrzedmiot: Rachunek wyników (wykłady) 5. do końca

154 Kinga Bauer Kolejnym narzędziem rachunkowości zarządczej możliwym do zastosowania i pokazania je

Rachunkowosc�8 ] DOCHÓD Z DZIAŁALNOŚCI DO OKREŚLENIA PODSTAWY OPODATKOWANIA PODATKIEM DOCHODOWYM OD

Kurs księgowości Kompleksowe szkolenie z rachunkowości od podstaw do samodzielnego księgowego. 120

RACHUNKOWOŚCI FINANSEOD INFORMACJI DO DECYZJI ZAINTERESOWANIA MŁODEGO POKOLENIA REDAKCJA NAUKOWA MAR

więcej podobnych podstron