Rachunkowoњж Egzamin

\ ,wnnKow majД…cych nВ» ---

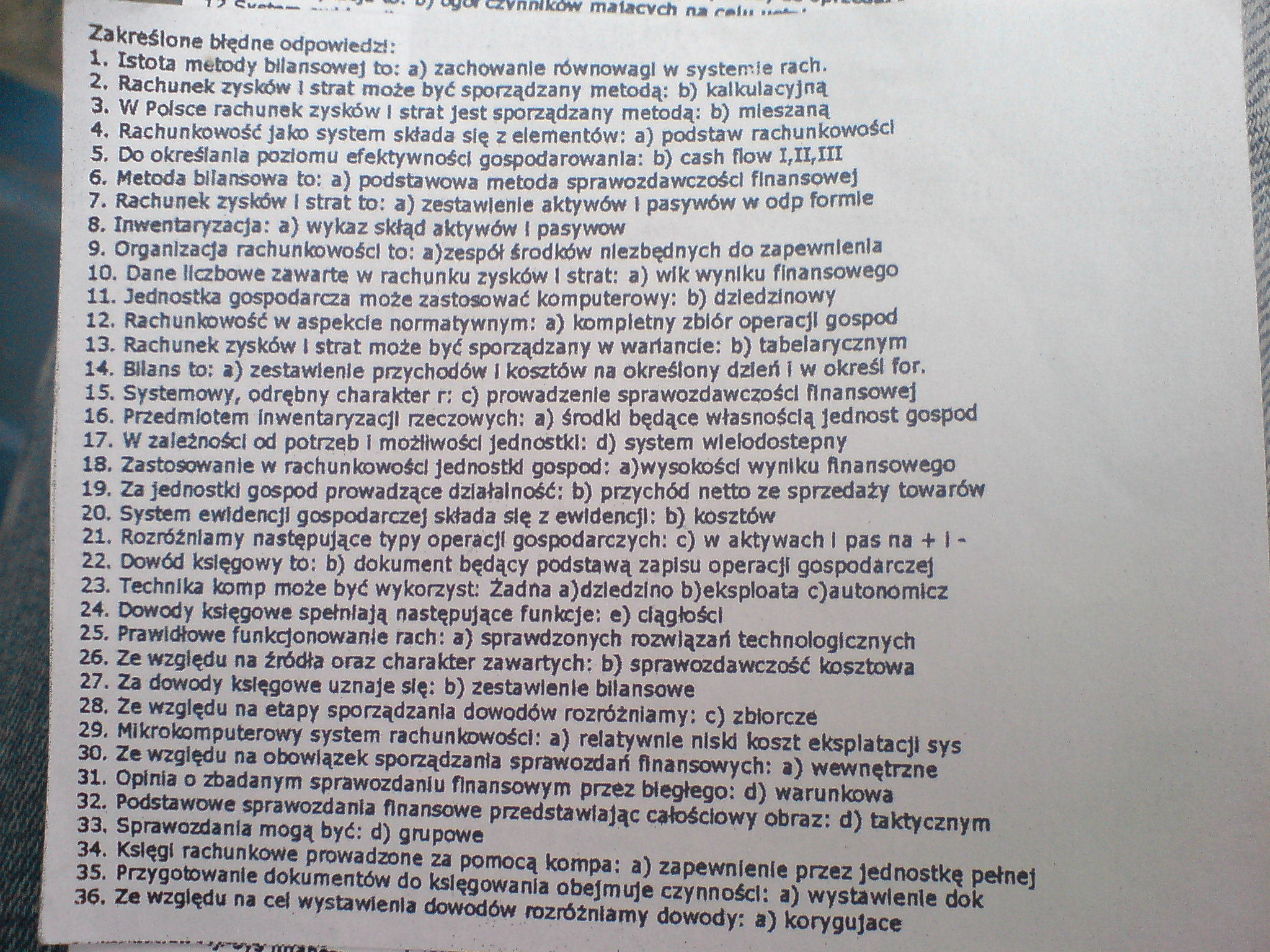

ZakreЕ›lone bЕ‚Д™dne odpowiedzi:

1. Istota metody bilansowej to: a) zachowanie rГіwnowagi w systemie rach.

2. Rachunek zysków I strat może być sporządzany metodą: b) kalkulacyjną

3. W Polsce rachunek zyskГіw l strat jest sporzД…dzany metodД…: b) mieszanД…

4. RachunkowoЕ›Д‡ Jako system skЕ‚ada siД™ z elementГіw: a) podstaw rachunkowoЕ›ci

5. Do okreЕ›lania poziomu efektywnoЕ›ci gospodarowania: b) cash flow 1,11,111

6. Metoda bilansowa ta: a} podstawowa metoda sprawozdawczoЕ›ci finansowej

7. Rachunek zyskГіw I strat b: a) zestawienie aktywГіw I pasywГіw w odp formie

8. Inwentaryzacja: a) wykaz skЕ‚Д…d aktywГіw I pasywГіw

9. Organizacja rachunkowoЕ›ci to: ajzespГіЕ‚ Е›rodkГіw niezbД™dnych do zapewnienia

10. Dane liczbowe zawarte w rachunku zyskГіw I strat: a) wlk wyniku finansowego

11. Jednostka gospodarcza może zastosować komputerowy: b) dziedzinowy

12. RachunkowoЕ›Д‡ w aspekcie normatywnym: a) kompletny zbiГіr operacji gospod

13. Rachunek zysków I strat może być sporządzany w wariancie: b) tabelarycznym

14. Bilans te: a) zestawienie przychodГіw I kosztГіw na okreЕ›lony dzleri i w okreЕ›l for.

15. Systemowy, odrД™bny charakter r: c) prowadzenie sprawozdawczoЕ›ci finansowej

16. Przedmiotem Inwentaryzacji rzeczowych: a) Е›rodki bД™dД…ce wЕ‚asnoЕ›ciД… Jednost gospod

17. W zaleЕјnoЕ›ci od potrzeb I moЕјliwoЕ›ci Jednostki: d) system wielodostД™pny

18. Zastasowanle w rachunkowoЕ›ci Jednostki gospod: a)wysokoЕ›ci wyniku finansowego

19. Za jednostki gospod prowadzД…ce dziaЕ‚alnoЕ›Д‡: b) przychГіd netta ze sprzedaЕјy towarГіw

20. System ewidencji gospodarczej skЕ‚ada siД™ z ewidencji: b) kosztГіw

21. RozrГіЕјniamy nastД™pujД…ce typy operacji gospodarczych: c) w aktywach I pas na + I -

22. DowГіd ksiД™gowy ta: b) dokument bД™dД…cy podstawД… zapisu operacji gospodarcze]

23. Technika komp może być wykorzyst: Żadna a)dzledzlno bjeksploata c)autonomłcz

24. Dowody ksiД™gowe speЕ‚niajД… nastД™pujД…ce funkcje; e) ciД…gЕ‚oЕ›ci

25. PrawidЕ‚owe funkcjonowanie rach: a) sprawdzonych rozwiД…zali technologicznych

26. Ze wzglД™du na ЕєrГіdЕ‚a oraz charakter zawartych; b) sprawozdawczoЕ›Д‡ kosztowa

27. Za dowody ksiД™gowe uznaje siД™: b) zestawienie bilansowe

28. Ze wzglД™du na etapy sporzД…dzania dowodГіw rozrГіЕјniamy: c) zbiorcze

29. Mikrokomputerowy system rachunkowoЕ›ci: a) relatywnie nlsld koszt eksplatacjЕ‚ sys

30. Ze wzglД™du na obowiД…zek sporzД…dzania sprawozdali finansowych: a) wewnД™trzne

31. Opinia o zbadanym sprawozdaniu finansowym przez biegЕ‚ego: d) warunkowa

32. Podstawowe sprawozdania finansowe przedstawiajД…c caЕ‚oЕ›ciowy obraz: d) taktycznym

33. Sprawozdania mogą być: d) grupowe

34. KsiД™gi rachunkowe prowadzone za pomocД… kompa: a) zapewnienie przez jednostkД™ peЕ‚nej

35. Przygotowanie dokumentГіw do ksiД™gowania obejmuje czynnoЕ›ci: a) wystawienie dok

36. Ze wzglД™du na cel wystawienia dowodГіw rozrГіЕјniamy dowody: a) korygujД…ce

Wyszukiwarka

Podobne podstrony:

Rachunkowo?? Egzamin 2 ZakreЕ›lono poprawna odpowiadaЕ‚: I. Organizacja rachunkowoЕ›ci: c) zespГіЕ‚ sposo

Egzamin zagadnienia KsztaЕ‚towanie plastyczne 1. Zakres zastosowania kucia swobodnego. 12. Maszyny i

15a ^ Centralny punkt logowania - UMK Tf] Historia rachunkowoЕ›ci - egzamin > ,

J ЕЃawra*)"* nВ»* w zakresieW procesie projektowo konstrukcyjnym StanisЕ‚aw

IMAG0083 (14) Gliwice. 28.01.2012 Egzamin z Zabezpieczeń i Automatyki n’ Elektroenergetyce (termin 1

BUDOWNICTWO Zagadnienia na egzamin dyplomowy dla studentГіw z zakresu poniЕјszych przedmiotГіw: Mechani

Metody iloЕ›ciowe i jakoЕ›ciowe w finansach i rachunkowoЕ›ci Egzamin Informacje: 1. d

^ Centralny punkt logowania - UMK Tf] Historia rachunkowoЕ›ci - egzamin > , S>

^ Centralny punkt logowania - UMK Tf] Historia rachunkowoЕ›ci - egzamin > , S>

13 2 ^ Centralny punkt logowania - UMK Tf] Historia rachunkowoЕ›ci - egzamin > ,

MECHANIKA I BUDOWA MASZYN Zagadnienia na egzamin dyplomowy dla studentГіw z zakresu poniЕјszych

18 3 UM&aBm Centralny punkt logowania - UMK Tf] Historia rachunkowoЕ›ci - egza

wiД™cej podobnych podstron