skanuj0015 (10)

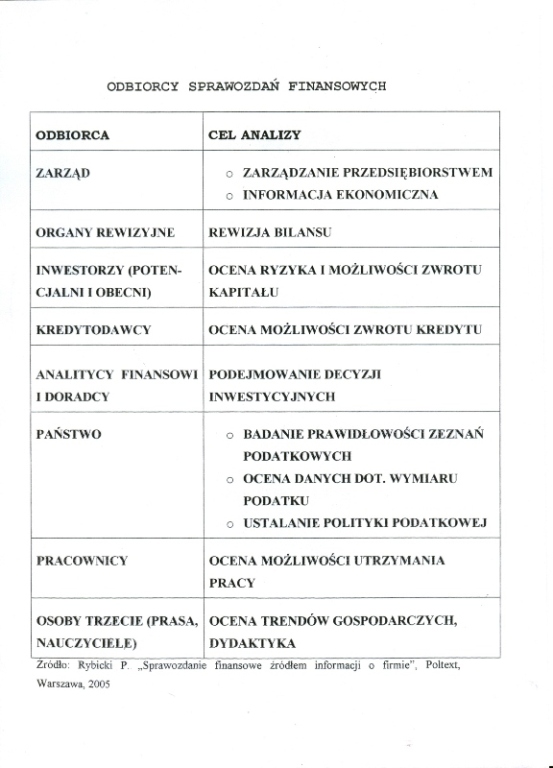

ODBIORCY SPRAWOZDAŃ FINANSOWYCH

|

ODBIORCA |

CEL ANALIZY |

|

ZARZĄD |

o ZARZĄDZANIE PRZEDSIĘBIORSTWEM o INFORMACJA EKONOMICZNA |

|

ORGANY REWIZYJNE |

REWIZJA BILANSU |

|

INWESTORZY (POTEN- |

OCENA RYZYKA 1 MOŻLIWOŚCI ZWROTU |

|

CJALNI1 OBECNI) |

KAPITAŁU |

|

KREDYTODAWCY |

OCENA MOŻLIWOŚCI ZWROTU KREDYTU |

|

ANALITYCY FINANSOWI |

PODEJMOWANIE DECYZJI |

|

1 DORADCY |

INWESTYCYJNYCH |

|

PAŃSTWO |

o BADANIE PRAWIDŁOWOŚCI ZEZNAŃ PODATKOWYCH o OCENA DANYCH DOT. WYMIARU PODATKU O USTALANIE POLITYKI PODATKOWEJ | |

|

PRACOWNICY |

OCENA MOŻLIWOŚCI UTRZYMANIA PRACY |

|

OSOBY TRZECIE (PRASA, |

OCENA TRENDÓW GOSPODARCZYCH, |

|

NAUCZYCIELE) |

DYDAKTYKA |

Żródfe: Rybicki P „Sprawozdanie finansowe źródłem informacji o firmie”, Pi>licxi, Waruawa, 200S

Wyszukiwarka

Podobne podstrony:

22755 Skanuj0019 (10) 3.6. Odbiorca będzie dokonywał zapłaty za zakupione u Producenta meble przelew

72 Jacek Gad Do wstępnej analizy sprawozdań finansowych zaliczamy, oprócz analizy struktury i dynami

Instytut Transportu Samochodowego - Raport z badania sprawozdania finansowego za 2013 r.3. Analiza w

10

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy

skanuj0031 (10) Załóżmy, żc pytamy 50 wybitnych specjalistów i naukowców 0 duże pr

10806372s6124249798817v24984478966571708 n Zadanie 1 Wybrane dane pochodzące ze sprawozdania finanso

ROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE 2. Władze Spółki W skład Zarządu Spółki na dzień 31 grudni

1. sprawozdania finansowe firmy dla potrzeb zarządzania firmą w ogólności

Istota analizy ekonomiczno - finansowej. Podmioty sporządzające analizy i odbiorcy wyników. Zakres c

skanuj0171 (10) Łańcuchy dostaw ■^produkcja odbiorcy (często w tej samej hali). Ten wariant integrac

więcej podobnych podstron