img037 (50)

Zadanie 41.

Otrzymane odszkodowanie od firmy ubezpieczeniowej na pokrycie strat w towarach powstałych w wyniku powodzi powiększy

Uzyski nadzwyczajne.

B. straty nadzwyczajne.

C. przychody finansowe.

D. pozostałe przychody operacyjne.

Zadanie 42.

Zgodnie z ustawą o rachunkowości różnice inwentaryzacyjne należy rozliczyć

A. na bieżąco.

B. na dzień ich stwierdzenia.

C. w księgach następnego roku obrotowego.

<(B) w księgach roku obrotowego, którego dotyczą.

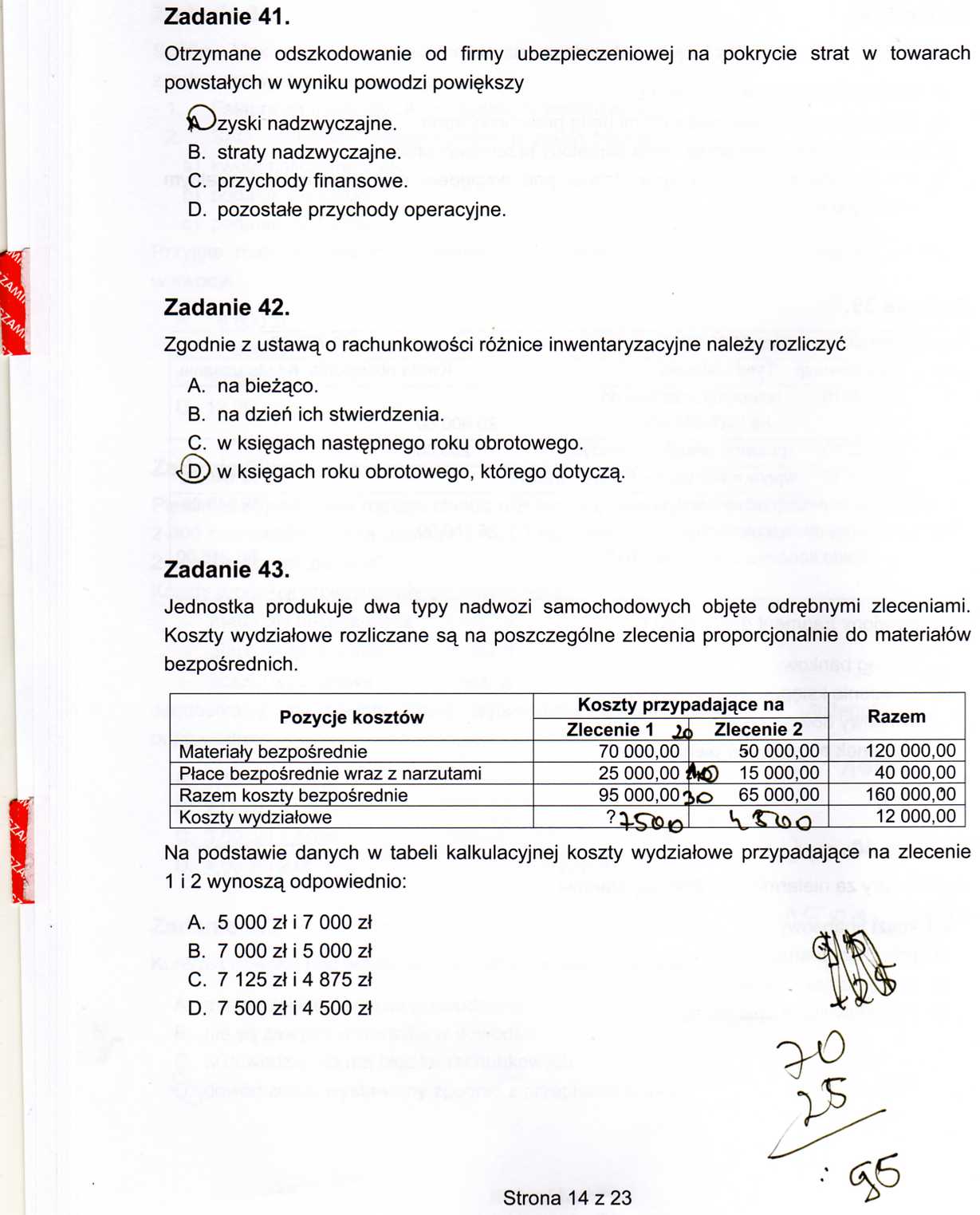

Zadanie 43.

Jednostka produkuje dwa typy nadwozi samochodowych objęte odrębnymi zleceniami. Koszty wydziałowe rozliczane są na poszczególne zlecenia proporcjonalnie do materiałów bezpośrednich.

|

Pozycje kosztów |

Koszty przypadające na |

Razem | |

|

Zlecenie 1 Jx |

) Zlecenie 2 | ||

|

Materiały bezpośrednie |

70 000,00 |

50 000,00 |

120 000,00 |

|

Płace bezpośrednie wraz z narzutami |

25 000,00 : |

BrfD 15 000,00 |

40 000,00 |

|

Razem koszty bezpośrednie |

95 000,00' |

io 65 000,00 |

160 000,00 |

|

Koszty wydziałowe |

- |

_ |

12 000,00 |

Na podstawie danych w tabeli kalkulacyjnej koszty wydziałowe przypadające na zlecenie 1 i 2 wynoszą odpowiednio:

Strona 14 z 23

A. 5 000 zł i 7 000 zł

B. 7 000 zł i 5 000 zł

C. 7 125 zł i 4 875 zł

D. 7 500 zł i 4 500 zł

Wyszukiwarka

Podobne podstrony:

Wykonując swoje badania, Reichstein otrzymywał dotację od firmy farmaceutycznej Organon. Natomiast j

img058 (39) Zadanie 39. Otrzymane odszkodowanie za zniszczone w wyniku pożaru magazynu materiały pow

CCE20110530�0010 Zadanie egzaminacyjne Hotel 4* „Eden" w Kudowie Zdrój dostał zlecenie od firmy

wiedzy. Formalizacja wiedzy specjalisty jest zadaniem inżyniera wiedzy. Oczekiwanie od eksperta wska

Część 1 15. ZADANIA POWTÓRKA 2 Wykres momentów od obciążenia zewnętrznego na słupie pochyłym ma

img013 (79) Zadanie 41. Katowice dnia 5 czerwca 20 09r. Na 5 000 zł 5 listopada 2009 r. zapłac

Zadanie 41. Klientce zaproponowano serię ośmiu zabiegów na dało w cenie 120,00 zł każdy. Jaki będzie

więcej podobnych podstron